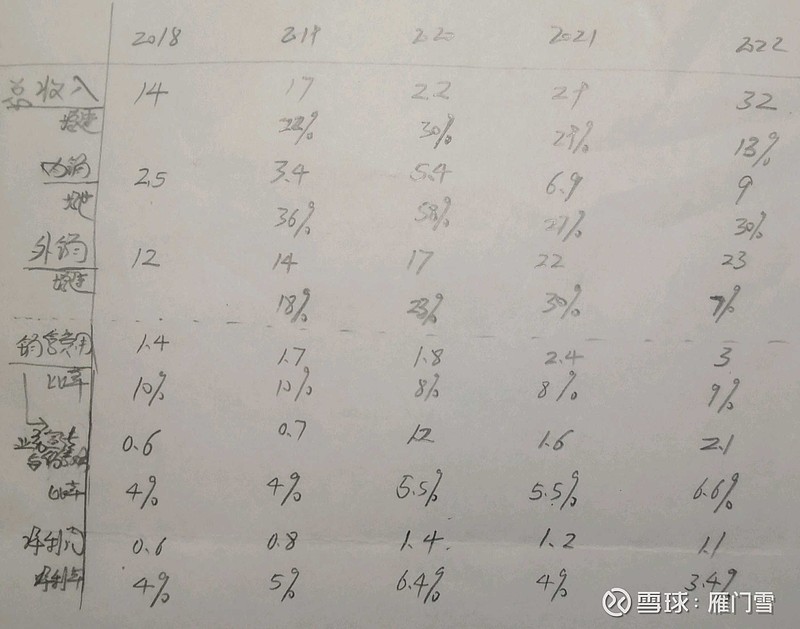

1)2022年收入32亿,毛利率20%。其中,按照销售区域,境内收入占比28%,境外收入占比72%,算是3-7开的比例。按照销售模式,OEM占比近60%。

从2018年到2022年的五年间,收入从14亿到32亿,增长近130%;其中,内销收入从2.5亿到9亿,增长260%;外销收入从12亿到23亿,增长近100%。

显然,国内市场高速发展,内销增速远高于外销增速。

2)与收入线性高速增长的趋势不同的是,利润并不是线性增长,五年间的利润呈现的是倒U型结构,从2018年的0.6亿,暴涨到2020年的1.4亿,2022年下滑到1.1亿。

3)收入增长而利润下滑的原因,可以从毛利率,销售费用这两个主要因子去追溯原因。

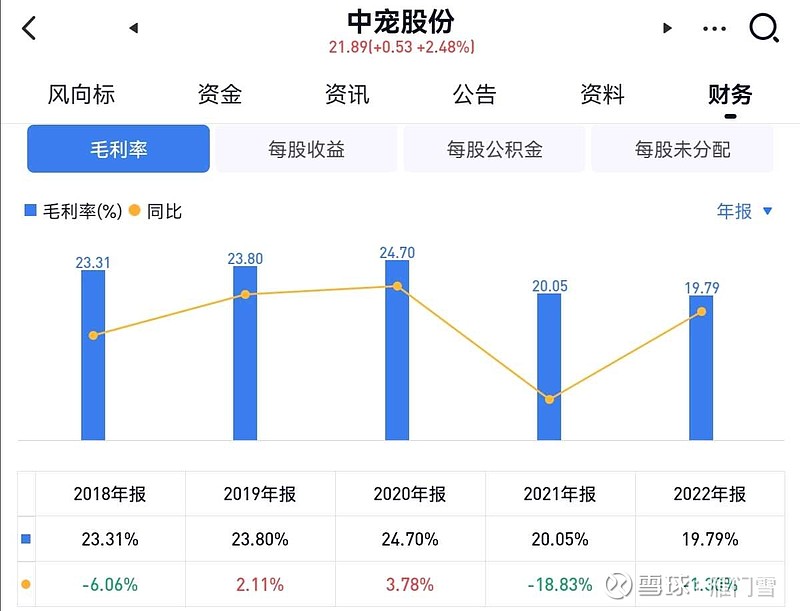

在五年间的2021年,公司利润首次下滑,其主要原因是毛利率大幅下滑近5个百分点。

而毛利率大幅下滑的原因,是原材料价格的上涨,主要是鸡肉价格的上涨。

在刚刚过去的2022年,公司收入同比增长13%,净利润反而下滑。其主要原因,来自于销售费用的大幅增长。

4)将销售费用拆开来看,其主要部分,也是最重要的观察点是它的子科目“业务宣传与服务费用”,这个子科目代表了对市场拓展的投入。

2019年之前,该项费用占比营收的比例是4%。从2020年开始,公司的投入开始增长。

具体体现在,2020年-2021年,该项费用增加了1个百分点到5%,2022年达到了6.6%的水平。

可以这么假设,假设2022年该项费用维持在5%的水平,则当年的净利润是正增长的,且与收入增长同步或略高于收入增长幅度。

5)所以,问题的关键就在于对新增销售费用投入的定位的判断。

简单的说:

如果这部分投入是用于国内市场品牌宣传和业务拓展,这是最好的;

如果这部分投入是用于海外市场的品牌宣传和业务拓展,这是中好的;

如果这部分投入是用于维护存量客户的折扣和维护,这是最差的。

目前看,财报和调研记录中并没有给出关于这一点的有价值的信息,所以不太好判断。

6)无论如何,能判断的是,从这部分投入的逐年加大可以看出的是:这是一个处于投入期的公司。高增长,高投入,未来有希望,当下回报弱。

可能正是冲着行业的前景和未来的希望,市场给出的估值并不低。