点击上方“公众号”可以订阅哦!

事件

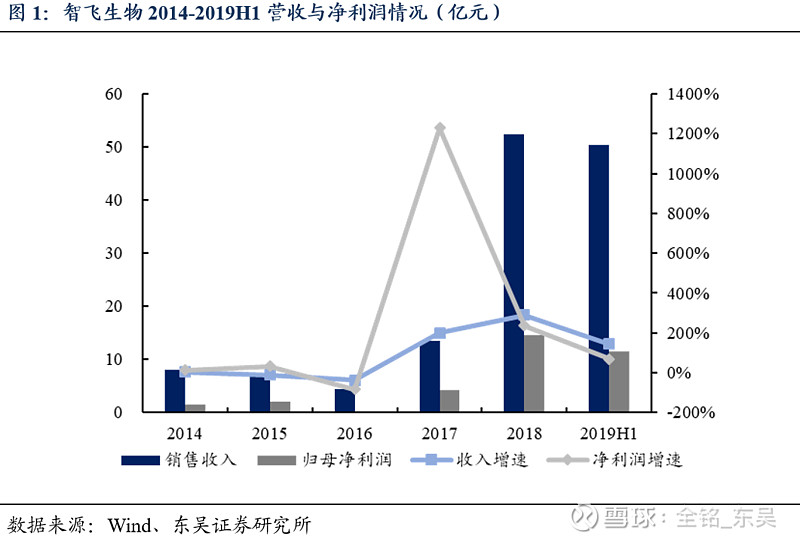

公司发布半年报,业绩增速68.08%符合预期:

2019年H1公司实现营业收入50.39亿元,比上年同期增长143.19%;归属于上市公司股东的净利润11.47亿元,比上年同期增长68.08%;实现扣非净利润11.77亿元,同比增长71.85%,符合预期。

公司2019年Q2实现营业收入27.45亿元,同比增长122.54%;实现归属于上市公司股东的净利润6.45亿元、同比增长52.55%;实现扣非净利润6.44亿元,同比增长52.61%,符合预期。

我们的观点

我们的观点:HPV疫苗稳定增长,三联苗库存充足,在研产品为公司长期增长提供保障

1.公司现有产品均实现稳定增长,下半年批签发有望加速,业绩增长或高于上半年。

公司目前的产品中,4价HPV疫苗、9价HPV疫苗、三联苗和5价轮状病毒疫苗均处于放量期。

其中4价HPV疫苗和9价HPV疫苗上半年实现批签发分别为282万支和118万支;截至目前分别实现批签发308万支和118万支。根据采购协议,2019年公司将采购HPV疫苗产品共55.07亿元,我们估计HPV疫苗销售的毛利率在50%左右,则公司2019年HPV的销售收入将突破百亿元,将有力的推动公司收入和业绩实现翻倍增长。如果上半年批签发的疫苗全部实现销售,则贡献收入超过20亿元(4价和9价HPV疫苗招标价格分别为798元/支和1298元/支)。

2019年上半年,AC-Hib三联苗实现批签发299万支,截至目前批签发批签发428万支。公司4月2日公告:主要产品之一三联苗的再注册申请目前行政程序尚未完成,批文有效期至19年4月1日,在子公司未获得再注册批件之前,将暂停AC-Hib疫苗的生产。我们认为此次事件对公司基本面影响有限:公司三联苗目前库存充足,考虑去年批签发且并未销售完毕的产品及上半年生产的产品,存货在600万支。我们预计2019年该产品将仍然维持高速增长,销量有望突破600万支。

公司五价轮状疫苗上半年实现批签发174万支。目前已经签订的采购协议明确:2018-2021年采购额为2.47、6.5、9.49和13亿元。该产品2018年实现批签发约80万支。随着“疫苗事件”不良影响的逐渐消除,我们认为其2019年将实现快速放量,销量有望突破450万支。

由于疫苗事件的影响,公司整体批签发进度略低于预期。根据草根调研,我们认为终端市场供不应求明显。下半年或将出台新的疫苗法,从而推动批签发的进度,公司下半年批签发有望加速,从而带动业绩放量快于上半年。

2.布局肺结核防疫领域,公司长期业绩增长有保障。

公司的结核领域产品主要为EC诊断试剂和微卡疫苗。假设EC诊断试剂盒筛查一次的价格为40-50元,接种一人份微卡的价格为2000元。考虑入学和入职体检有望将结核杆菌筛查列为常规检查项目,渗透率将在较高水平。2017年小学、初中、高中和大学的新入学人数相加约为7000万人,每年新入职员工人数大体测算在3000-4000万人,因此主要检测人群在1亿1000万左右。根据推算,如果2020年EC诊断试剂盒的渗透率为20%,则会有8.8-11亿的销售额。考虑筛查群体中阳性概率在15%-20%,由于微卡对结核病预防效果较好,适用于筛查结果为阳性的带菌人群接种,因此我们认为其渗透率较高。微卡一人的接种价格我们估算为2000元左右,如果筛查后20%的人注射微卡疫苗,则其市场在13.2-17.6亿元左右。

3.代理产品占比上升带来毛利率和净利率下滑。

公司代理产品数量及销售占比不断提高。公司自主产品毛利率控制在90%左右,代理产品毛利率相对较低。随着HPV疫苗及五价轮状疫苗的放量,公司的毛利率将进一步降低。

公司毛利率下降明显,虽然公司效率提升显著,销售费用率和管理费用率大幅度下滑,但公司净利率仍然出现下滑。我们认为,公司管理效率提升,虽然代理产品增长使得公司未来毛利率与净利率仍会出现下滑,但整体经营情况稳定。且随着公司结核病领域的自主产品相继上市,公司毛利率与净利率有望提升。

盈利预测与投资建议

我们预计公司2019年到2021年,归属母公司净利润为28.17亿元、37.26亿元和48.55亿元,同比增长94.1%、32.3%和30.3%;对应EPS为1.76元、2.33元和3.03元。我们认为公司产品优异,重磅产品相继推出,在研产品丰富,中、长期增长有所支撑。公司销售推广能力强,渠道优势明显。因此我们维持“增持”评级。

风险提示

研发项目未达预期的风险、应收账款发生呆坏账的风险、疫苗风险事件的不可测性。

团队介绍

东吴医药团队具备一二级投资经验,擅长把握成长股投资机会,立足产业、深入研究,旨在为投资者提供专业的投资建议!

团队荣获2017年水晶球最佳分析师医药行业排名第二,公募排名第一。2014-2016年多次荣获新财富最佳分析师、水晶球最佳行业分析师上榜或入围等荣誉。

东吴医药团队介绍:

全铭:医药行业首席分析师,执业证号:S0600517010002。北京大学药事管理学硕士;北京大学经济学、药学双学士,2016年8月入职东吴证券,历任民生证券医药行业分析师、中国银河证券医药行业分析师。

焦德智:医药行业联席首席分析师,执业证号:S0600516120001。剑桥高分子材料博士,2016年8月至今就职于东吴证券医药团队。具备一级市场并购与二级市场投资方面的经验。

许汪洋:上海交通大学生物医学硕士、物理学学士,2017年2月就职于东吴证券医药团队。

李颖睿:伊利诺伊理工大学生物学硕士,中国农业科学院农学硕士,2017年2月就职于东吴证券医药团队。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

免责声明:本公众订阅号(微信号:东吴医药研究团队)由东吴证券研究所医药团队设立,系本研究团队研究成果发布的唯一订阅号。本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号不是东吴证券研究所医药团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载内容保留一切法律权利。凡对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。