点击上方“公众号”可以订阅哦!

事件

2019年H1公司实现营业收入39.21亿元,比上年同期增长32.71%;归属于上市公司股东的净利润11.55亿元,比上年同期增长42.68%;实现扣非净利润9.20亿元,同比增长37.21%,符合预期。其中公司2019Q2实现营业收入20.43亿元,同比增长34.51%;实现归属于上市公司股东的净利润5.73亿元、同比增长13.03%;实现扣非净利润5.03亿元,同比增长35.21%。

我们的观点

1. NeoVas生物可吸收支架上市即爆发,达到冠脉支架收入的10.18%

2019年上半年公司实现了稳步的快速增长,尤其是在国家医药政策变革时期尤为可贵。乐普医疗秉承亿研发创新为发展基石,响应国家政策的变化,坚定的坚持致力于建立一个伟大的全方位的为心血管患者服务的企业的发展规划,在告期内实现重磅新产品NeoVas生物可吸收支架的上市销售,并在迅速成为爆品,实现销收入8128.5万元,占比,冠脉支架产品收入的10.18%。

报告期内另一款重磅产品——完全由公司自主研发的血管内药物(紫杉醇)洗脱球囊导管(冠脉),于6月获得国家药品监督管理局下发的《受理通知书》。加上2018年获得美国FDA批准注册和欧盟CE认证的AI-ECG Platform(心电分析和诊断的AI医用技术),公司在心血管领域三大核心新产品均获得实质性的突破进展,引领我国心血管器械进入新的“可降解”和“AI”时代。

公司协同医疗器械、医药、医疗服务和新型医疗业态四大业务板块,打造四位一体的心血管大健康产业生态圈,在研发、生产、销售领域全面推进,驱动公司持续稳健发展。2019年1-6月延续了公司快速增长态势,实现收入和归母净利润分别为39.21亿元和11.55亿元,同比增长分别为32.71%和42.68%,其中报告期内确认与君实生物相关的已现投资收益和未浮动收益金额 20,692.37万元,对归属于上市公司股东的净利润贡献为17,588.52万元,剔除后的扣非归母净利润较上年同期增长37.21%。

1.1. 2019年H1医疗器械板块收入增长25.06%,净利润增长23.10%,NeoVas带动下增长动力强劲

2019年乐普医疗进一步强化公司在心血管接入器械领域的龙头地位,NeoVas生物可吸收支架获批上市,迅速成为爆品,成为带动器械板块增长的又一新动力。除此之外,传统金属支架、封堵器、起搏器、以及IVD、外科手术器械、人工智能器械等多个领域取得突破进展,共同构成了器械板块销售的稳定高速增长。

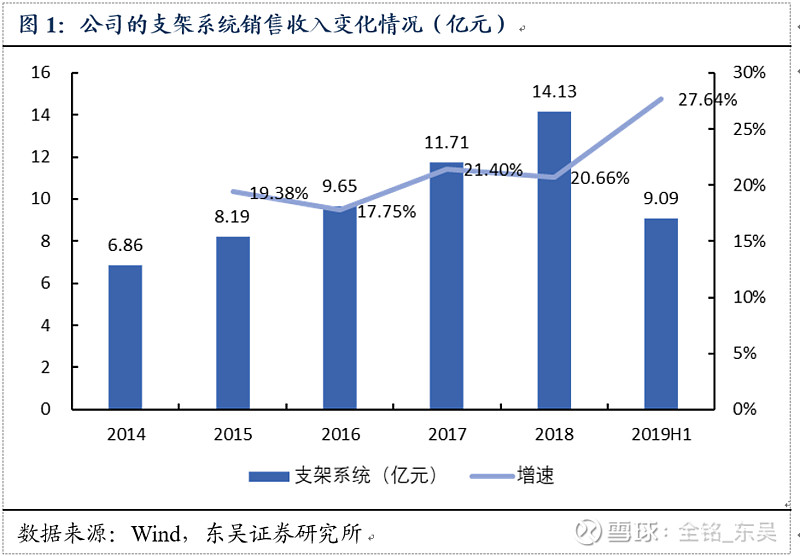

1)支架系统增长迅猛,NeoVas上市就达到冠脉支架收入的10.18%。

公司支架系统实现营业收入9.09亿元,同比增长27.64%,增速显著快速2018年同期水平。其中,冠脉支架产品实现营业收入7.98亿元,同比增长24.99%;配套辅助耗材(球囊导管、导丝等)实现营业收入1.10亿元,同比增长50.79%。公司在实现支架系统快增长的同时,贯彻“研发一代、注册一代和生产销售一代”的策略,厚积薄发,在2019年2月NeoVas生物可吸收支架获批上市后的4个月,即完成8128.5万元,达到冠脉支架收入的10.18%。

2)心血管科室销售平台能力凸显,封堵器、起搏器等心脏病植介入器械销售增长稳健。

2019年1-6月,公司封堵器系列产品实现营业收入6812.05万元,同比增长12.55%,维持稳定增长,进一步夯实市场领先地位。

公司自主研制的双腔起搏器,在报告期内纳入京津冀区域联盟采购目录及省际联盟采购目录,先后完成在浙江、山东两个省份的备案采购工作。公司在全国范围内的27个省份完成病例植入,已在27个省份完成招标采购。1-6月,公司起搏器实现营业收入快速成长,达到2,239.38万元,同比增长54.98%。

3)IVD形成以POCT和血栓弹力图为核心带动板块增长的趋势。

报告期内,公司IVD业务板块实现收入1.89亿元,同比增长24.97%。公司IVD产品线丰富,形成现阶段以POTC和血栓弹力图销售为主,同步开发多种检验试剂和检测项目,进一步丰富公司该领域的产品系列。

4)外科器械降低成本,开拓市场,实现17.03%的增长。

公司持续对外科器械得产品和销售渠道进行优化和升级,产品上提高品质和稳定性,渠道上拓展市场和加强学术推广,在2019年1-6月实现收入1.52亿元,同比增长17.03%,其中的核心产品腔内切割吻合器及其组件系列产品实现销售收入7203.44万元,同比增长22.80%。

5)公司充分发挥平台销售优势,在器械代理配送业务上实现2.28亿元,同比增长12.85%。

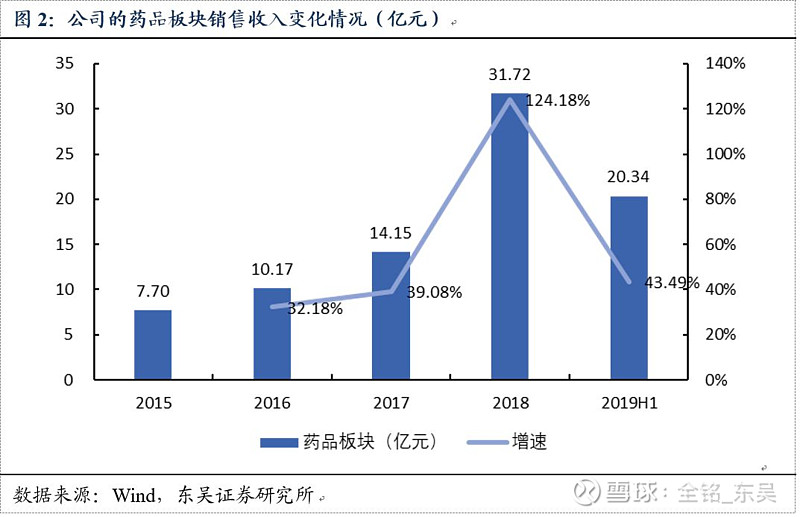

1.2. 药品板块应对行业新变化,实行原料药+制剂一体发展模式,报告期内保持快速增长

2019年药品行业政策出台了“4+7”带量采购政策执行之后,公司积极应对,顺应变革,制定了原料药+制剂一体发展的大战略,同时借助“药店OTC+医疗机构+第三终端”的全面销售渠道,在药品板块保持了高速的增长。公司药品板块实现营业收入20.34亿元,同比增长43.49%。其中,制剂业务实现营业收入16.29亿元,同比增长36.31%,实现净利润5.38亿元,同比增长32.87%;原料药业务实现营业收入4.05亿元,同比增长82.05%,实现净利润8266.75万元,同比增长178.77%。

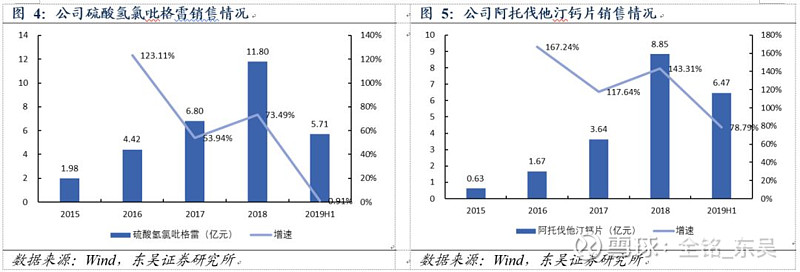

公司药品板块的核心产品硫酸氢氯吡格雷增速放缓,同期阿托伐他汀钙片则保持了高速增长。其中硫酸氢氯吡格雷实现营业收入5.71亿元,同比增长0.91%;阿托伐他汀钙实现营业收入6.47亿元,同比增长78.79%。降血压(苯磺酸氨氯地平、缬沙坦、氯沙坦钾氢氯噻嗪)、抗心衰(左西孟旦)等非集采心血管制剂药品保持了高速增长态势,报告期内实现营业收入1.06亿元,同比增长86.40%。

原料药板块增长快速,报告期内实现营业收入和利润分别为4.05亿元和8266.75万元,同比增长82.05%和178.77%,是拉动公司业绩增长重要组成部分。公司重视原料药对制剂产品的支撑,尤其在政策变化时期,原料药更是凸显价值,成为来动公司增长又一稳定器。

1.3. 医疗服务与新型医疗业态板块稳步推进,逐步完善公司心血管大健康全生态平台建设

公司医疗服务板块致力于服务心血管大健康全生态平台,内容上涵盖医疗咨询、诊断、治疗、监测、检测、转诊陪诊和家庭医生咨询急救系统医疗服务7个领域,包括乐普心血管网络医院、乐普心血管病专科医院、全国远程心电实时监测服务中心、与市县基层医院合作的介入导管室、乐普基因检测中心医疗服务、同心管家APP医疗服务、“一键式”家庭医生咨询急救系统医疗服务。2019年1-6月,公司医疗服务板块实现营业收入11,675.19万元,净利润为-1,367.36万元。

新型医疗业态是长期战略发展的重要领域,主要用于探索新产品、新领域,是公司前瞻性、多元化战略布局远期发展方向,确保公司长期保持技术和模式的领先。报告期内公司持续在智慧医疗、类金融服务领域投入,为公司的长期发展开山铺路。

2. 毛利率稳步攀升,费用控制良好,净利润率提升迅速

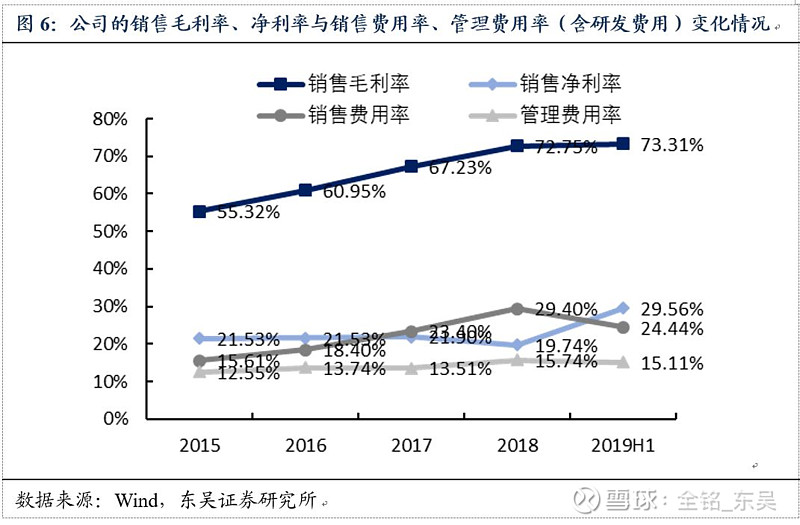

公司自2015年以来,毛利率逐年攀升,2019年H1毛利率达到73.31%。公司费用控制良好,管理费用率为15.11%,主要原因系研发费用高增长所致,报告期内研发费用同比增长高达44.79%。销售费用率24.44%,整体呈现下降趋势。随着新产品市场推广逐渐完毕,以及药品和器械带量采购政策的落地,我们认为销售费用率将持续下降。在毛利率提升和费用率下降的双重带动下,公司的净利润率快速上升,2019年1-6月达到29.56%。

盈利预测与投资建议

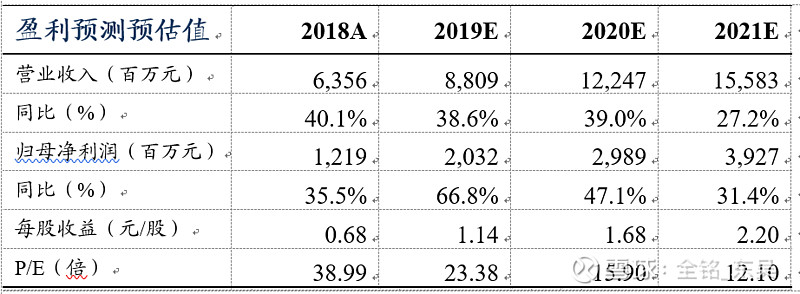

我们预计2019年-2021年营业收入为88.09、122.47、155.83亿元,归母净利润分别为20.32、29.89、39.27亿元,同比增长66.8%、47.1%、31.4%。我们认为公司“药品+器械+服务”三位一体的发展路径清晰,在心血管治疗领域器械和药品均储备空间大的重磅品种,在 IVD、医疗服务等领域取得了突破,并积极布局了糖尿病、血液净化、生物创新药等大病种和医药发展大方向,我们维持公司的“买入”评级。

风险提示

新品研发和上市低于预期;药品销售和招标价格低于预期。

团队介绍

东吴医药团队具备一二级投资经验,擅长把握成长股投资机会,立足产业、深入研究,旨在为投资者提供专业的投资建议!

团队荣获2017年水晶球最佳分析师医药行业排名第二,公募排名第一。2014-2016年多次荣获新财富最佳分析师、水晶球最佳行业分析师上榜或入围等荣誉。

东吴医药团队介绍:

全铭:北京大学药事管理学硕士、经济学药学双学士,2016年8月入职东吴证券,历任民生证券医药行业分析师、中国银河证券医药行业分析师,对医药政策、医疗服务、医药流通见解独到。

焦德智:剑桥高分子材料博士,2016年8月至今就职于东吴证券医药团队。具备一级市场并购与二级市场投资方面的经验,对前沿医疗技术的应用和投资理念理解深刻,3年证券从业经历。

许汪洋:上海交通大学生物医学硕士、物理学学士,2017年2月就职于东吴证券医药团队。

李颖睿:伊利诺伊理工大学生物学硕士,中国农业科学院农学硕士,2017年2月就职于东吴证券医药团队。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

免责声明:本公众订阅号(微信号:东吴医药研究团队)由东吴证券研究所医药团队设立,系本研究团队研究成果发布的唯一订阅号。本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号不是东吴证券研究所医药团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载内容保留一切法律权利。凡对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。