点击上方“公众号”可以订阅哦!

我们的观点

周观点:关注科创板南微医学和心脉医疗

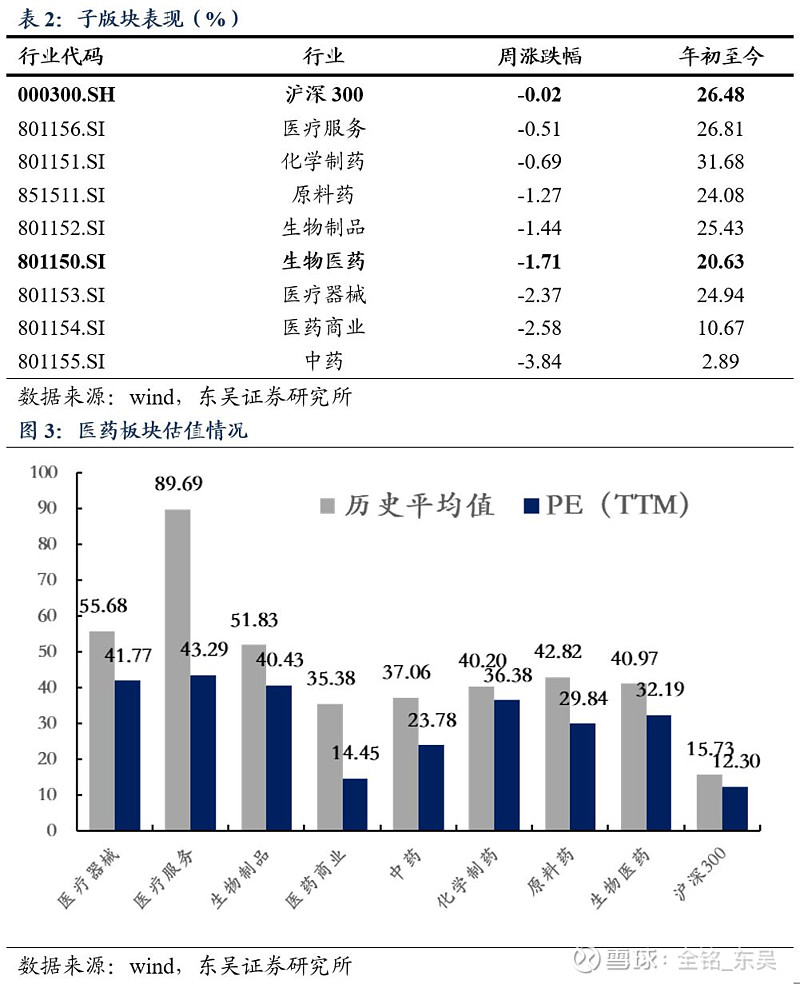

本周生物医药指下跌1.71%,板块表现弱于沪深300的0.02%的跌幅。截至本周,医药指数2019年至今表现差于沪深300的26.48%的涨幅,累计涨幅为20.63%。截至7月19日,医药指数市盈率为32.19,环比上周下降0.61个单位,低于历史均值8.78个单位。

下周科创板即将开板,在科创板公布已提交申请的121家公司中,医药行业公司达到27家,占比为22.3%。除了申报的医药企业数量多之外,涵盖的医药细分领域包括了创新药、生物制品、血液制品、医美、CRO服务等多个热门领域,且申报的标的已经是在所在领域具备领先的技术或相应的行业地位。我们重点关注南微医学和心脉医疗。

南微医学主要从事微创医疗器械研发、制造和销售,包括内镜下微创诊疗器械、肿瘤消融设备两大主营产品系列,形成了内镜诊疗产品系列、肿瘤消融产品系列和OCT技术产品系列三大核心产品。2013年至2018年,公司的销售收入和归母净利润分别从1.69亿元和2489万元上升到9.22亿元和1.93亿元,分别扩大了5.5倍和7.7倍,复合增长率分别达到了40.39%和50.58%。2018年我国内镜诊疗器械市场规模达到34.34亿元,2018年到2022年内窥镜市场复合增速约为9.25%。基于对内镜诊疗行业快速发展,以及公司在行业中的地位和后续创新产品的推出,我们预计公司2019-2021年的收入为12.12亿元、15.84亿元和20.57亿元,同比增长31.46%、30.64%和29.90%;归母净利润为2.84亿元、3.77亿元和5.00亿元,同比增长为47.4%、32.9%和32.6%。我们综合PE和PS两种估值方法,我们认为公司的合理市值区间为85亿元至97亿元。

心脉医疗主要从事主动脉及外周血管介入医疗器械的研发、生产和销售,在主动脉介入医疗器械领域,公司是国内产品种类齐全、规模领先、具有市场竞争力的企业之一。2018年公司主动脉支架类主营收入达到18852.08万元,术中支架类为3824.9万元,其他产品收入254.46万元。主动脉支架类、术中支架类以及其他产品的增速分别为44.04%,30.18%,162.33%,三大类产品的增速都比较明显。我国主动脉及外周血管介入医疗器械行业仍处在高速发展阶段,外周血管介入医疗器械市场规模由2013年的17.0亿元增长至2017年的 30.1 亿人民币,复合增长率达 15.4%。基于对主动脉及外周血管介入治疗行业快速发展的判断,以及公司在行业中的地位和后续创新产品的推出,我们预计公司2019-2021年的收入为3.07亿元、4.00亿元和5.19亿元,同比增长32.9%、30.3%和29.7%;归母净利润为1.18亿元、1.54亿元和1.98亿元,同比增长30.3%、30.4%和28.7%。我们判断心脉医疗PE估值对应2019年业绩在30-40倍之间,对应的市值为35.4亿元-47.2亿元之间。两家科创板医药公司详细情况参见我们外发的公司深度报告。

1. 核心观点:关注科创板南微医学和心脉医疗

1.1. 周观点:关注科创板南微医学和心脉医疗

本周生物医药指下跌1.71%,板块表现弱于沪深300的0.02%的跌幅。截至本周,医药指数2019年至今表现差于沪深300的26.48%的涨幅,累计涨幅为20.63%。截至7月19日,医药指数市盈率为32.19,环比上周下降0.61个单位,低于历史均值8.78个单位。

下周科创板即将开板,在科创板公布已提交申请的121家公司中,医药行业公司达到27家,占比为22.3%。除了申报的医药企业数量多之外,涵盖的医药细分领域包括了创新药、生物制品、血液制品、医美、CRO服务等多个热门领域,且申报的标的已经是在所在领域具备领先的技术或相应的行业地位。我们重点关注南微医学和心脉医疗。

南微医学主要从事微创医疗器械研发、制造和销售,包括内镜下微创诊疗器械、肿瘤消融设备两大主营产品系列,形成了内镜诊疗产品系列、肿瘤消融产品系列和OCT技术产品系列三大核心产品。2013年至2018年,公司的销售收入和归母净利润分别从1.69亿元和2489万元上升到9.22亿元和1.93亿元,分别扩大了5.5倍和7.7倍,复合增长率分别达到了40.39%和50.58%。2018年我国内镜诊疗器械市场规模达到34.34亿元,2018年到2022年内窥镜市场复合增速约为9.25%。基于对内镜诊疗行业快速发展,以及公司在行业中的地位和后续创新产品的推出,我们预计公司2019-2021年的收入为12.12亿元、15.84亿元和20.57亿元,同比增长31.46%、30.64%和29.90%;归母净利润为2.84亿元、3.77亿元和5.00亿元,同比增长为47.4%、32.9%和32.6%。我们综合PE和PS两种估值方法,我们认为公司的合理市值区间为85亿元至97亿元。

心脉医疗主要从事主动脉及外周血管介入医疗器械的研发、生产和销售,在主动脉介入医疗器械领域,公司是国内产品种类齐全、规模领先、具有市场竞争力的企业之一。2018年公司主动脉支架类主营收入达到18852.08万元,术中支架类为3824.9万元,其他产品收入254.46万元。主动脉支架类、术中支架类以及其他产品的增速分别为44.04%,30.18%,162.33%,三大类产品的增速都比较明显。我国主动脉及外周血管介入医疗器械行业仍处在高速发展阶段,外周血管介入医疗器械市场规模由2013年的17.0亿元增长至2017年的30.1 亿人民币,复合增长率达15.4%。基于对主动脉及外周血管介入治疗行业快速发展的判断,以及公司在行业中的地位和后续创新产品的推出,我们预计公司2019-2021年的收入为3.07亿元、4.00亿元和5.19亿元,同比增长32.9%、30.3%和29.7%;归母净利润为1.18亿元、1.54亿元和1.98亿元,同比增长30.3%、30.4%和28.7%。我们判断心脉医疗PE估值对应2019年业绩在30-40倍之间,对应的市值为35.4亿元-47.2亿元之间。两家科创板医药公司详细情况参见我们外发的公司深度报告。

下半年我们建议积极关注业绩确定性高的公司,近期我们继续重点推荐三条主线:1)科创板概念且业绩维持快速增长的CRO产业,建议关注泰格医药(2019年56X)。2)政策免疫的医药消费板块,建议关注非医保的药品&疫苗&医疗服务:美年健康(2019年35X)、长春高新(2019年39X)、片仔癀(2019年42X)、智飞生物(2019年26X)、康泰生物(2019年54X)、我武生物(2019年54X)、欧普康视(2019年47X)等。3)渠道库存出清,行业起底回升的血制品板块,关注华兰生物(2019年29X)、天坛生物(2019年36X)。

1.2. 月度观点:科创板助力,带动医药板块估值回升

近期,证监会发布《科创板首次公开发行股票注册管理办法(试行)》,上交所发布《上海证券交易所科创板股票发行上市规则》。科创板细则落地,顶层设计高度前所未有。细则中对企业在科创板发行上市提出了详细规定。科创板上市将试行注册制,上交所负责发行上市审核,证监会决定注册准予。

1)行业范围—优先支持符合国家战略、拥有关键核心技术、科技创新能力突出,具有较强成长性的企业,重点聚焦新一代信息技术、高端装备、新材料、新能源、节能环保、生物环保等关键重要领域;

2)盈利要求:市值指标与收入、现金流、净利润、研发投入等足额,设置五套差异化上市指标,准许存在未弥补亏损、未盈利的企业上市。

科创板的推出将利好创新药及创新供应商企业,有望带来新的估值体系。美国NASDAQ生物医药指数NBI显著跑赢NASDAQ综合指数,2014年最高超额收益超过1200%。创新药长期依赖于前期的高额资本投入,美国市场早期介入投资的机构,后续可以通过纳斯达克退出。然而在中国,A股的估值体系过度关注业绩使得大批优质的创新药企没有完善的融资体系。目前中国的医药创新发展迅猛,生物医药园区、生物医药人才、生物医药VC/PE均已经具备数十年的积淀,在多个病种特别是癌症领域的生物医药技术已经具备国际弯道超车的可能性。目前不管是港股的Biotech板块还是科创板的推出,都将带来新的估值体系,有望分享中国创新药的成果。

科创板2家医药公司均完成询价。南微医学(688029)7月9日晚间公告,根据初步询价结果,确定本次发行价格为52.45元/股,此价格对应的市盈率为发行后36.29倍。心脉医疗(688016)7月9日晚间公告,根据初步询价结果,确定本次发行价格为46.23元/股,此价格对应的市盈率为发行后36.71倍。两家公司的发行市盈率平均36倍,高于A股医药生物行业目前的平均估值水平。我们认为,目前医药行业板块分化严重,景气度高的细分行业估值将在科创板助力下估值进一步提升,重点关注创新药、CRO、医疗器械、医疗服务等子领域。

1.3. 重点推荐组合:一季报业绩强劲增长的细分行业龙头

(1)创新药热潮助飞CRO龙头,业绩爆发式增长的临床试验龙头:泰格医药。

(2)医保免疫板块,受益于消费升级的估值增速匹配细分龙头:长春高新、欧普康视、我武生物、葵花药业、片仔癀、美年健康。

(3)疫苗行业受益大品种产品上市以及需求旺盛,其中HPV疫苗存量空间广阔,处于高速增长期:智飞生物。

(4)顺应ivd行业发展趋势,技术布局全国领先的化学发光龙头:安图生物。

(5)大输液及原料药盈利向好,创新药逐渐兑现成果的个股:科伦药业。

2. 行情回顾:本周生物医药指随大盘调整,下跌1.71%,板块表现弱于沪深300的 0.02%的跌幅

2.1. 本周生生物医药指随大盘调整,下跌1.71%,板块表现弱于沪深300 的0.02%的跌幅。

本周生物医药指下跌1.71%,板块表现弱于沪深300的0.02%的跌幅。截至本周,医药指数2019年至今表现差于沪深300的26.48%的涨幅,累计涨幅为20.63%。2019年至今,在经历了一月份延续2018年底的调整之后,2月春节前后开始快速反弹,目前形成底部稳定波动后的反弹趋势。我们判断随着政策的逐渐出清,2019年Q1医药指数有望走出向上趋势,直至4月中旬医药指数随沪深300指数下行调整,到了6月随着中报季的到来,医药指数随沪深300指数逐步上涨。我们重点推荐布局业绩突出的民营医疗服务、OTC品牌药、创新药以及自主消费升级等细分板块和相关主题标的。

2.2. 医药市盈率追踪:医药指数市盈率为32.19,低于历史均值8.78个单位

截至7月19日,医药指数市盈率为32.19,环比上周下降0.61个单位,低于历史均值8.78个单位;沪深300指数市盈率为12.30,医药指数的估值溢价率为161.7%,环比下降4.4%,低于历史均值28.3个百分点。

2.3. 医药子板块追踪:本周医疗服务子板块跌幅0.51%居各板块榜首

本周生物医药指数下跌1.71%,板块表现弱于沪深300的0.02%的跌幅;子板块中,表现最佳的医疗服务子板块跌幅0.51%,最弱势的中药子板块跌幅3.84%。2019年至今,表现最佳的子板块为化学制药,涨幅为31.68%,优于医药指数20.63%的涨幅,好于沪深300指数26.48%的涨幅。

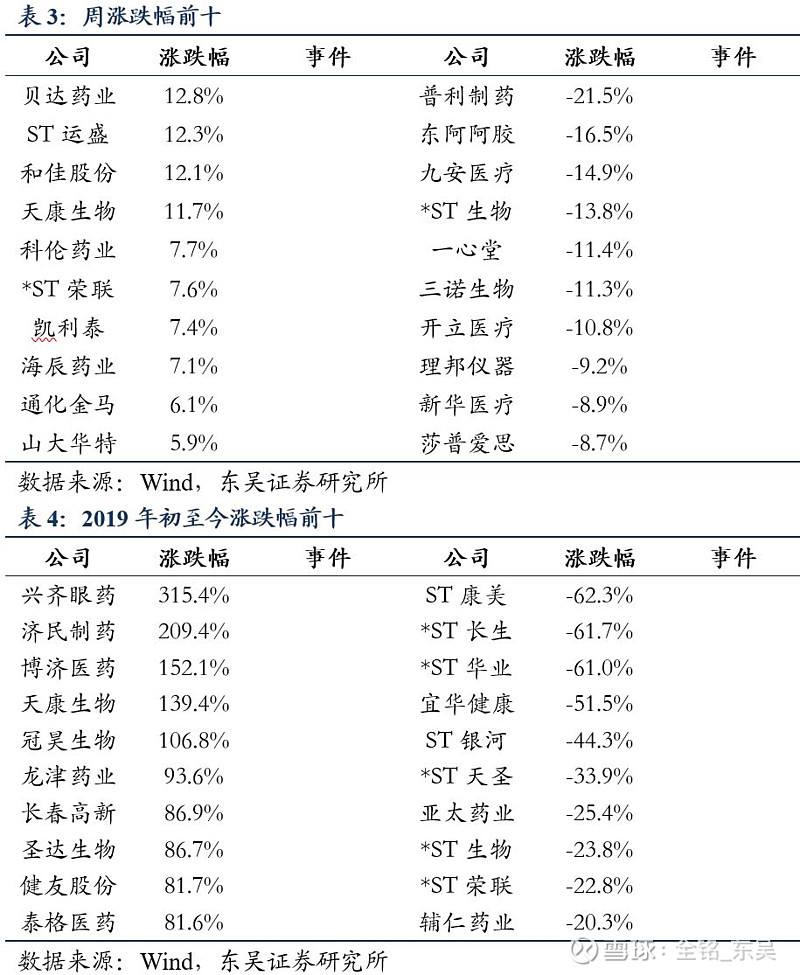

2.4. 个股表现

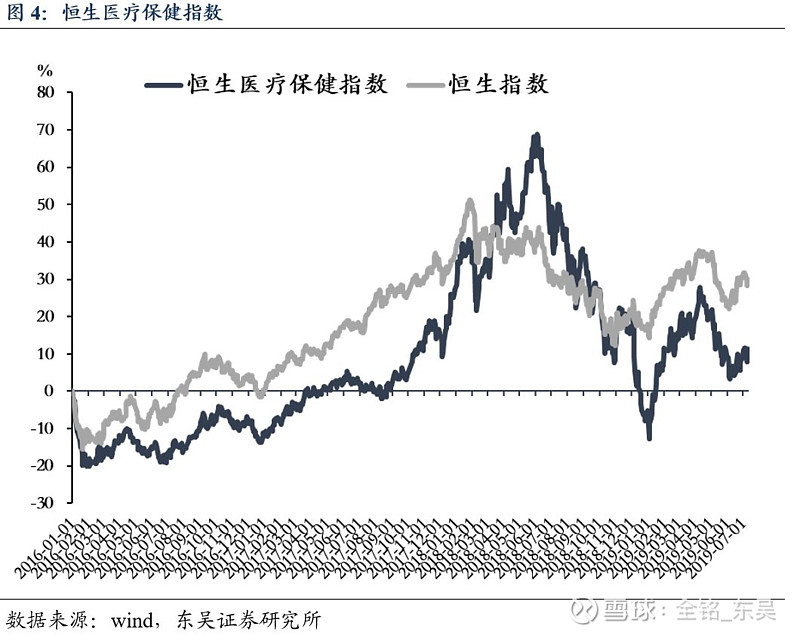

2.5. 港股医药指数跟踪:恒生医疗保健指数上涨4.09%,好于恒生指数1.34%的涨幅。

本周恒生医疗保健指数表现好于恒生指数。本周恒生医疗保健指数上涨4.09%,好于恒生指数1.34%的涨幅;其中药明生物以14.44%的涨幅位居周涨幅榜首位,而白云山以-5.61%的跌幅排在末尾,表现最差。

3. 政策动态:国务院印发《国务院关于实施健康中国行动的意见》&安徽器械耗材带量采购

3.1.国务院印发《国务院关于实施健康中国行动的意见》

7月15日,国务院印发《国务院关于实施健康中国行动的意见》(以下简称《意见》)。

1)重点防控四类疾病:意见提出针对心脑血管疾病、癌症、慢性呼吸系统疾病、糖尿病四类慢性病以及传染病、地方病,加强重大疾病防控。到2022年和2030年,心脑血管疾病死亡率分别下降到209.7/10万及以下和190.7/10万及以下;提升中西部地区及基层癌症诊疗能力,到2022年和2030年,总体癌症5年生存率分别不低于43.3%和46.6%;到2022年和2030年,70岁及以下人群慢性呼吸系统疾病死亡率下降到9/10万及以下和8.1/10万及以下;到2022年和2030年,糖尿病患者规范管理率分别达到60%及以上和70%及以上。

2)卫健、药监、医保参与其中,各司其职:《意见》强调,国家层面成立健康中国行动推进委员会,制定印发《健康中国行动(2019-2030年)》,细化上述15个专项行动的目标、指标、任务和职责分工,统筹指导各地区各相关部门加强协作,研究疾病的综合防治策略,做好监测考核。随着健康中国行动的推进,各部门会有一些相应的政策措施出台,配合实现健康中国行动的目标。

3)中医、中药在基层将大发展:国务院办公厅还发布了《健康中国行动组织实施和考核方案》,在附件“健康中国行动考核指标框架”中,列出了重大慢性病过早死亡率等26个指标,并设定了到2022年时的全国目标值。基于对慢病的关注,预计慢性病在医保目录动态调整、基药目录动态调整、国家主导降价等方面,都将被重点关注。乡镇卫生院、社区卫生服务中心提供中医非药物疗法的比例(%),目前暂无统计,到2022年,全国目标水平是100;村卫生室提供中医非药物疗法的比例(%),目前暂无统计,到2022年,全国目标水平是70。

【点评】

从此次“意见”的具体内容来看,国家政策引导更加倾向以人民健康为中心,通过提高健康意识、健康生活、健康运动、健康理念等方式进行疾病预防的事前干预。于此同时,“意见”也提出了针对重大疾病的防控和治疗,包含了心脑血管、癌症、呼吸系统、糖尿病、传染病等我国主要的疾病类型。“意见”的提出包含了我国健康产业从预防、到管理、再到治疗的全产业发展规划,是即《健康中国2030》之后,又一推进我国医疗健康产业发展的重要纲领性政策。

意见的三个核心任务是突出强调了健康、疾病预防与大病管理这三个核心放心。健康包含了健康意识、健康饮食、健康运行,健康心理等多项指标;疾病预防包括了妇幼保健、中小学儿童保健、职业职工保健、和老年保健等四大人群保健;最后大病诊疗突出强调了我国重要慢性疾病,包括了心脑血管、癌症、呼吸系统、糖尿病、传染病等五大主要病症。“意见”利好医药行业长期发展,重点关注疾病预防、大/慢病治疗、检验诊断等相关标的。

3.2.安徽省医保局、卫健委、财政厅和药监局联合印发《安徽省省属公立医疗机构高值医用耗材集中带量采购谈判议价(试点)实施方案》

7月16日,安徽省医保局、卫健委、财政厅和药监局联合印发《安徽省省属公立医疗机构高值医用耗材集中带量采购谈判议价(试点)实施方案》(下称“《实施方案》”)。

1) 采购周期1年,未来有望推广。《实施方案》显示,此次高值耗材带量采购以安徽省属公立医疗机构作为试点,逐步推广至全省县级及县级以上公立医疗机构,鼓励其他医疗机构积极参加,原则上采购周期为一年。参加带量采购的企业包括经国家药品监督管理部门批准、在中国大陆地区销售的、安徽省药采平台集中采购目录内的高值医用耗材生产企业(进口耗材全国总代理视为生产企业)。

2) 保证采购量临床优先使用。根据《实施方案》,骨科植入(脊柱)类和眼科(人工晶体)类耗材参加安徽省带量采购,要求此两类采购量分别占2018年度省属公立医疗机构高值医用耗材采购量的70%和90%。价判议价参考三方面价格:2016年以来全国省级中标价或挂网限价的最低价;省属公立医疗机构2018年度实际采购价的中位数价、平均价、最低价;“两票制”的第一票价格。《实施方案》还要求,省属公立医疗机构应根据临床需求,优先采购和使用谈判成功产品,按谈判后形成的谈判价在集中交易目录中网上集中采购,且采购使用量不得低于2018年度该产品的80%。

3) 保证按时回款严禁二次议价:《实施方案》在要求配送必须符合“两票制”的同时,规定省属公立医疗机构作为货款结算第一责任人人,应按合同约定与企业及时结算,在90天内支付货款,降低企业交易成本。除此,《实施方案》还严禁“暗扣变明扣”的二次议价,要求省属公立医疗机构对谈判成功产品必须网上采购,按照省药采平台集中交易目录新限价,零差价销售。对于谈判成功产品,各省属公立医疗机构不得再组织议价。

【点评】

高值耗材降价一直是行业关注的重要趋势。本次对骨科植入(脊柱)类和眼科(人工晶体)类耗材两类开刀,两类高值耗材先行,这项政策不仅剑指大幅度降价,还必须“两票制”,预计大批经销商要出局,能够有效减少中间环节费用。招标的时候就承诺高值耗材的销量,且保证在一年内用完,能够保证带量采购的执行进度。随着国家医保局开始实施医用耗材全国“统一编码”,国家药监局发布医疗器械产品注册项目立卷审查文件,对医疗器械注册技术环节开展一致性评价。高值耗材带量采购的难点都在逐一解决,全国推进也只是时间问题。高值耗材领域的集中度势必将迎来较大的提升,我们认为有核心技术壁垒的器械耗材公司将保持竞争力,如化学放光方面技术领先的迈瑞医疗、安图生物等

4. 国际动态:肝病RNAi创新疗法!美国FDA授予DCR-PHXC治疗1型原发性高草酸尿症(PH1)突破性药物资格

4.1. 首个白塞病相关口腔溃疡药物!新基重磅抗炎药Otezla获美国FDA批准第三个适应症

新基(Celgene)近日宣布,美国食品和药物管理局(FDA)已批准Otezla(apremilast)30mg每日2次(BID),用于成人患者治疗与白塞病(Behcet's disease,BD)相关的口腔溃疡。Otezla是一种口服、选择性磷酸二酯酶4(PDE4)抑制剂,该药是第一种也是唯一一种获得监管批准治疗与BD相关口腔溃疡的药物。目前,Otezla治疗白塞病相关口腔溃疡的新适应症申请也正在接受日本和欧盟的审查。日本方面预计在2019年下半年获得审查结果。

白塞病(BD)是一种罕见的慢性多系统炎症性疾病,很难治疗。口腔溃疡是该病最常见的症状,发生在几乎所有(98%以上)白塞病患者身上,反复发作使人虚弱,可对患者的生活质量产生严重的负面影响。

4.2.肌萎缩侧索硬化症(ALS)新药!新型口服热休克应激反应诱导剂arimoclomol进入III期临床!

Orphazyme是丹麦的一家生物制药公司,专注于开发创新药物用于罕见的由蛋白质错误折叠和溶酶体功能障碍引起的疾病。近日,该公司宣布,评估arimoclomol治疗肌萎缩侧索硬化症(ALS)的III期临床研究已提前完成患者入组。来自该研究的全面分析结果仍计划在2021年上半年公布。由于最终数据集接近之前计划的中期分析,因此不再需要对数据进行中期分析。

在美国和欧盟,arimoclomol已被授予治疗ALS的孤儿药资格。ALS是一种罕见的、快速进展的、并且总是致命的神经退行性疾病。运动神经元中的蛋白质错误折叠和聚集是疾病进程的重要因素,最终导致骨骼肌和呼吸肌瘫痪。欧洲和美国的患者人数估计约为50000人。目前,只有有限的治疗选择。

4.3. 结直肠癌“靶向+免疫”治疗将迎重大突破!拜耳与百时美携手开发组合方案Stivarga+Opdivo!

拜耳(Bayer)、百时美施贵宝(BMS)、小野制药(ONO)近日联合宣布,三家公司已经签署了一项临床合作协议,评估拜耳多激酶抑制剂Stivarga(regorafenib,瑞戈非尼)与百时美施贵宝/小野制药PD-1肿瘤免疫疗法Opdivo(欧狄沃,通用名:nivolumab,纳武单抗)组合疗法用于微卫星稳定性转移性结直肠癌(MSS mCRC)患者的治疗,这是最常见的mCRC类型。此次临床合作的进一步条款没有披露。

在mCRC关键性III期CORRECT研究中,与安慰剂相比,Stivarga作为单药疗法显示出总生存期受益,并且在该研究的回顾性分析中显示与微卫星状态无关的活性,虽然观察到的缓解有限。尽管在治疗结直肠癌(CRC)方面取得了进展,包括对某些CRC亚组进行有效的免疫肿瘤学(I-O)治疗,但约95%的mCRC患者为微卫星稳定性(MSS)肿瘤,在这类患者中I-O单药疗法的作用有限。因此,对包括联合治疗在内的其他治疗方案的需求仍然很高。

4.4. 癌症个体化疫苗!自体治疗性疫苗TLPLDC治疗高危黑色素瘤展现强劲疗效,复发风险降低50%

阿斯利康近日宣布, FDA已授予PD-L1肿瘤免疫疗法Imfinzi(durvalumab)治疗小细胞肺癌(SCLC)的孤儿药资格(ODD)。

今年6月,Imfinzi一线治疗广泛期小细胞肺癌(ES-SCLC)的III期临床研究CASPIAN达到了主要终点,结果显示:与化疗组相比,Imfinzi+化疗治疗组总生存期(OS)具有统计学意义和临床意义的改善。目前,阿斯利康也正在开展另一项III期临床研究ADRIATIC,评估局限期SCLC患者同步放化疗(CCRT)后接受Imfinzi治疗。

4.5. 首个氨氯地平口服混悬液!Azurity公司Katerzia获美国FDA批准,治疗高血压及冠状动脉疾病

Elios Therapeutics是一家致力于开发创新型自体、颗粒递送、树突状细胞癌症疫苗的生物制药公司。近日,该公司公布了评估TLPLDC(肿瘤裂解物、颗粒加载、树突状细胞)疫苗治疗黑色素瘤IIb期临床试验的积极顶线数据。

这是一项前瞻性、随机双盲、安慰剂对照研究,在III期(晚期)或IV期(转移性)黑色素瘤已切除的患者中开展,评估了TLPLDC疫苗的疗效和安全性。研究的主要终点是两年无病生存(DFS),次要终点包括36个月的DFS和总生存期(OS),将在TLPLDC疫苗组和安慰剂组之间进行比较。该研究中,144例患者随机接受TLPLDC或安慰剂,以防止疾病复发。TLPLDC疫苗或安慰剂疫苗在完成标准护理(SoC)治疗后的3个月内开始接种,分别在0、1、2、6、12、18个月接种。患者按照SoC随访复发率。鉴于高危黑色素瘤患者中的早期复发率高,以及疫苗激活免疫系统需要时间,对意向性治疗(intent-to-treat,ITT)群体和治疗(per treatment,PT)群体进行预先指定的主要疗效分析。

结果显示,该研究达到了主要终点,在PT患者群体中,治疗第24个月,与安慰剂相比,TLPLDC疫苗将患者疾病复发风险显著降低。

4.6.针对细菌耐药性 FDA批准默沙东创新抗生素组合上市

7月18日,美国FDA批准默沙东(MSD)公司开发的创新抗生素组合Recarbrio上市,治疗由特定敏感革兰氏阴性菌导致的复杂性尿路感染(cUTI)和复杂性腹腔内感染(cIAI)。Recarbio是由relebactam,imipenem和cilastatin构成的抗菌产品,relebactam是一款创新β-内酰胺酶抑制剂,imipenem是一款获批β-内酰胺类抗生素,而cilastatin可防止imipenem被肾脏分解。

细菌耐药性已经成为世界面临的重大健康挑战。根据世界卫生组织(WHO)的估计,每年有接近70万人死于耐药细菌感染。照此趋势,到2050年,全球每年死于耐药细菌感染的病人将超过1000万。这一数字甚至将超越每年死于癌症的总人数!

4.7.肝病RNAi创新疗法!美国FDA授予DCR-PHXC治疗1型原发性高草酸尿症(PH1)突破性药物资格

Dicerna制药公司是一家行业领先的RNAi治疗药物开发企业。近日,该公司宣布,美国食品和药物管理局(FDA)已授予DCR-PHXC治疗1型原发性高草酸尿症(PH1)患者的突破性药物资格(BTD)。DCR-PHXC是目前开发的唯一一种用于治疗所有类型原发性高草酸尿症(PH)的RNAi实验性疗法,PH是一类严重、罕见、遗传性肝病,常常导致肾功能衰竭。

BTD是FDA在2012年创建的一个新药评审通道,旨在加快开发及审查用于治疗严重或威及生命的疾病并且有初步临床证据表明该药与现有治疗药物相比能够实质性改善病情的新药。在与Dicerna的沟通中,FDA也传达了2型PH(PH2)和3型PH(PH3)符合严重或危及生命疾病的标准。作为PHYOX临床开发项目的一部分,该公司将继续与FDA就PH2和PH3患者的DCR-PHXC研究终点进行持续对话。

4.8. 新一代溶瘤病毒!TG6002启动肝转移结直肠癌I/IIa期临床,天士力拥有大中华区完全控制权

Transgene是一家设计和开发病毒免疫疗法治疗实体肿瘤的法国生物技术公司,利用病毒载体技术间接或直接杀死被感染的细胞或癌细胞。近日,该公司宣布,已获英国药品和保健品管理局(MHRA)批准,开展TG6002的一项I/IIa期临床研究,评估肝内动脉(IHA)灌注给药TG6002与口服5-FC联合应用治疗不可切除性肝转移(CRLM)结直肠癌(CRC)患者的安全性、药代动力学和疗效。该研究计划于2019年第四季度启动,招募之多75例患者。5-FC是一种无细胞毒前药,可转化为5-Fu,这是一种广泛使用的化疗药物。

TG6002是一种新一代溶瘤病毒(oncolytic virus,OV),具有多种增强抗肿瘤活性的作用机制:杀死癌细胞(溶瘤)、肿瘤局部产生化疗药物(5-Fu)、诱导细胞介导的免疫应答。TG6002可在感染的癌细胞内表达专有的FCU1基因,导致前药5-FC(口服)在局部转化为5-Fu。这一点尤其重要,因为大多数胃肠道肿瘤对5-Fu敏感。辉瑞第二款肿瘤学生物仿制药Zirabev(贝伐单抗)获美国FDA批准。

4.9. 对抗耐药菌!默沙东创新抗生素复方产品Recarbrio获美国FDA批准,治疗cUTI和cIAI

制药巨头默沙东(Merck & Co)近日宣布,美国食品和药物管理局(FDA)已批准复方抗生素Recarbrio(亚胺培南/西拉司丁/relebactam)1.25g注射液,这是一款新的固定剂量组合抗菌素,用于治疗选择有限或无替代治疗选择的18岁及以上患者,治疗由某些易感革兰氏阴性菌引起的复杂尿路感染(cUTI,包括肾盂肾炎)和复杂性腹腔内感染(cIAI)。

在审查方面,Recarbrio的新药申请(NDA)被FDA授予了优先审查资格,默沙东预计在今年晚些时候将该产品推向市场。目前,这款产品也正在接受欧洲药品管理局(EMA)的审查。

4.10. 青光眼新药!首个持续释放生物可降解植入物产品bimatoprost SR(比马前列素缓释)申请上市

艾尔建是一家拥有超过70年眼睛护理历史的全球领先制药公司。近日,该公司宣布,美国食品和药物管理局(FDA)已受理眼科药物比马前列素(bimatoprost)缓释剂(SR)的新药申请(NDA)。如果获得批准,bimatoprost SR将成为一款首创的(first-in-class)、持续释放的、生物可降解植入物,可用于降低原发性开角型青光眼或眼高压患者降低眼内压。FDA预计将在2020年上半年作出审查决定。

艾尔建首席研发官David Nicholson表示:“通过数十年的研究和引入创新的眼部护理疗法,我们了解了为青光眼患者开发新的和潜在的视力保护疗法的重要性。此次NDA是基于ARTEMIS III期研究的积极数据,并表明了我们一直致力于为青光眼患者提供新的治疗。”

5. 风险提示

药品降价幅度继续超预期,消费数据下滑。

6. 上市公司重要公告

风险提示

药品降价幅度继续超预期;消费数据下滑。

团队介绍

东吴医药团队具备一二级投资经验,擅长把握成长股投资机会,立足产业、深入研究,旨在为投资者提供专业的投资建议!

团队荣获2017年水晶球最佳分析师医药行业排名第二,公募排名第一。2014-2016年多次荣获新财富最佳分析师、水晶球最佳行业分析师上榜或入围等荣誉。

东吴医药团队介绍:

全铭:北京大学药事管理学硕士、经济学药学双学士,2016年8月入职东吴证券,历任民生证券医药行业分析师、中国银河证券医药行业分析师,对医药政策、医疗服务、医药流通见解独到。

焦德智:剑桥高分子材料博士,2016年8月至今就职于东吴证券医药团队。具备一级市场并购与二级市场投资方面的经验,对前沿医疗技术的应用和投资理念理解深刻,3年证券从业经历。

许汪洋:上海交通大学生物医学硕士、物理学学士,2017年2月就职于东吴证券医药团队。

李颖睿:伊利诺伊理工大学生物学硕士,中国农业科学院农学硕士,2017年2月就职于东吴证券医药团队。

特别声明:《证券期货投资者适当性管理办法》、《证券经营机构投资者适当性管理实施指引(试行)》于2017年7月1日起正式实施。通过新媒体形式制作的本订阅号推送信息仅面向东吴证券客户中的专业投资者,请勿对本资料进行任何形式的转发。若您非东吴证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注本订阅号,请勿订阅、接收或使用本订阅号中的任何推送信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

免责声明:本公众订阅号(微信号:东吴医药研究团队)由东吴证券研究所医药团队设立,系本研究团队研究成果发布的唯一订阅号。本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号不是东吴证券研究所医药团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载内容保留一切法律权利。凡对本订阅号所载所有内容(包括文字、音频、视频等)进行复制、转载的,需注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。