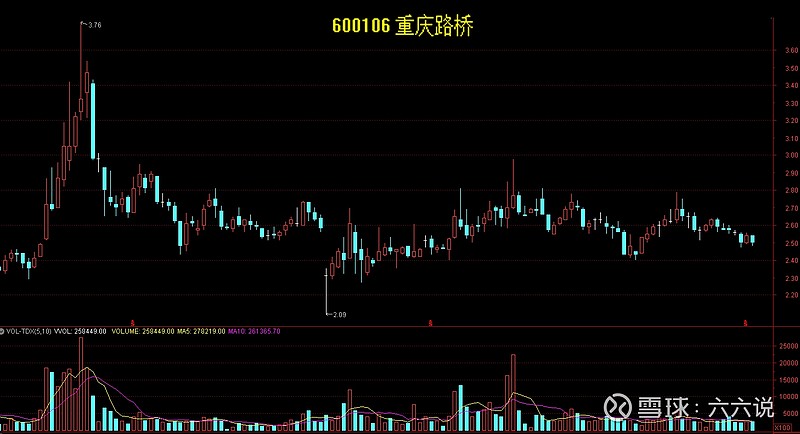

有这么一家上市公司,毛利率长期在85%以上,净利率常年超过100%。而它的股价却从2018年到现在长期在2元-3元的区间内不涨。它就是重庆路桥。

这家公司每股净资产3.59元,而股价却只有2.5元。市盈率(PE)更是只有11.6。看看公司主营业务BOT项目,和三江两路的路桥收费项目,还有4-15年左右的收费期限。随着成渝经济区的加快建设,公司仍将有新的BOT工程运作,行业发展前景广阔。

除此以外,公司重仓持有重庆银行、西南证券、兴业银行、招商银行、平安银行的股票,等于是这支现金奶牛,还把从路桥的收费,投入到银行和券商的股权投资。随着重庆银行A股上市,银行和券商的股价上涨,这部分投资收益至少有50%的增长。

今年一季度公司净利润超过了惊人的170%。可股价反而从高位下跌了12%。营业额偏低只有2个多亿,市值较小只有33亿,或许是这家企业不受资本市场关注的原因。但不可否认,这是一家投资回报率超高的公司,放眼A股市场也找不出几个。

我们都知道,买股票就是买公司,当我们用2.5元买下重庆路桥的股票的时候,相当于是买下了价值3.59元的资产。那么,为什么这么优质的资产,为什么却没有投资者心动呢?

其实,公司面临的最大的问题,是能否永续经营的问题,如果能够永续经营,那么这就是一笔相当划算的投资。但BOT模式意味着不到15年,公司就不能再收费了,每年2个亿的利润,几乎没有增长,15年总计30多个亿,刚刚好和现在的市值相符,几乎没有任何溢价。而公司2-3亿的股权投资,按照每年15%的顶格收益,每年4000万左右的营收,占现在每年利润的20%左右,勉强算作是永续经营的资产。但这部分资产很难为公司带来估值的提升,这就是重庆路桥长期保持在10倍左右PE的根本原因。

但话又说回来,一旦公司拿下新的BOT项目,公司的盈利和估值就会重新进行估值。而这也是重庆路桥核心的业务,相信在成渝经济区的加速建设的背景下,公司这一业务也会有良好的表现,而这也正是公司股价上涨、公司估值提升的前提。

对未来不确定性进行预判和投资,正是区分投资者水平高下的试金石。