上一篇《量化简史》我们进入了行情因子的解读,介绍了如何运用动量因子来降低追涨杀跌的风险,是考虑了过去一段时间的价格涨跌趋势对未来的股价涨跌是否持续的预测。而实战中我们除了要考虑股价在一段时间的趋势还需要考虑其波动性,甚至我们还会运用投资组合的方式来降低高波动性带来的风险。

本篇我们会介绍波动因子,波动因子反映了股价的波动情况对收益的影响。波动率越大,资产预期收益的不确定性越高。实践中,我们会发现在行情好的时候,成交量大股价活跃的个股获得超额收益的机会较大,而在行情差的时候,这类股票下跌很凶。那么我们在实战中怎么去选择合适的波动率呢?

一、投资组合的波动

对于单只个股来说,其股价的波动率高低会影响投资者持股信心。在行情好的时候我们会愿意冒大的风险去买入波动性较高的股票。我们会简单的认为波动率高的股票风险越大,风险越大预期回报就越高,这是有理论根据的。

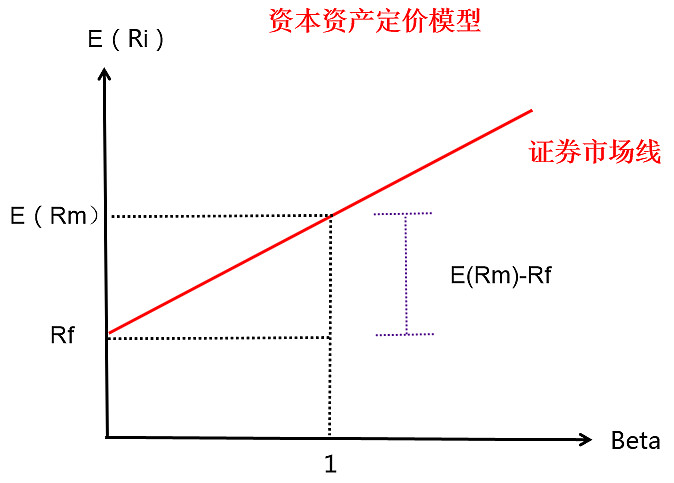

马科维茨提出使用资产收益序列的标准差来衡量其波动情况,标准差越大即波动率越大,资产预期收益的不确定性越高,资产公允价格也越高。资本资产定价模型(CAMP)更是给出了预期收益与风险价值之间的关系:

E(Ri)=Rf+[E(Rm)-Rf]βi

每一证券的期望收益率应等于无风险利率加上该证券由β系数测定的风险溢价

资本资产定价模型以每支成分股的流通数量乘以每只股票价格,及股票市值为权重的市值加权指数就是市场收益的代表。其通过建立资产超额收益与市场超额收益之间的一元线性关系来度量资产的系统风险,即Beta。β系数用来衡量个别股票或股票基金相对于整个股市的价格波动情况。

Beta的计算是获得一般用单个股票资产的历史收益率对同期指数(大盘)收益率进行回归。,需要首先计算该资产与市场组合的相关系数,然后计算该资产的标准差和市场组合的标准差,最后代入上式中计算出β系数

二、波动率因子

运用波动因子去选股,其根本意义在于根据一个组合去选择合适波动率因子的股票。在《量化简史丨量化多因子的秘密之十大因子密传》中我们就介绍了波动因子,其主要因子类型为:过去N个月内日收益率序列标准差等,因子代码STD NM。以及N个月最高价/最低价,因子代码HighLow NM。

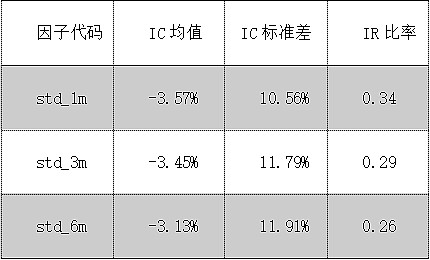

选取A股全市场,时间长度为20050509~20170228,测算出STD波动因子IC值、IR值。(IC值、IR值注释见上一篇《量化简史丨量化多因子之动量因子实战篇》)

数据来源:券商公开研报

从上表看,STD因子整体显著性不高,比较时间长度越长,显著性越低。绝大多数波动因子的显著性多不是很强。运用波动因子实战的时候,我们还是以组合波动运用为主。

波动因子会因为不同时间而产生变化,如果某只股票在过去一段时间的波动率明显高于同类型股票的平均水平,则该股票可能是近期资金多空角逐比较激烈的战场,一般来说,个股波动率高从统计意义上讲是负向指标。即:上涨越大后续获得超额收益越低,下跌越多,后续反弹空间越大。

个人投资者如何运用波动率实战呢?总结起来很简单,我们要保持构建的证券组合在合理的波动率范围。一般来说,市值较大的公司倾向于波动率较低,反之亦然。当然,我们肉眼可见的大幅波动,比如某个股连续涨停,这也是参考之一。在市场行情相对乐观的时候选择波动率较大的个股容易获得超额收益,在市场行情有悲观预期的状态下选择波动率较小的个股容易回避风险。

波动因子告诉我们,股价的大幅波动会带来更大的风险。运用波动率来控制投资组合的风险大小,平衡风险达到自己能够接受的范围。而波动率因子会和市值因子相关性较大,市值对于波动性的影响关系到一段时间个股的流动性——成交量(换手率),下一篇《量化简史》系列文章,我们会和大家分享流动性对未来股价的影响。

量化简史系列文章链接:

第一篇:量化简史丨细数量化投资的前世今生

链接:网页链接

第二篇:量化简史丨指数增强基金强在哪?、

链接:网页链接

第三篇:量化简史丨量化多因子之十大因子密传

链接:网页链接

第四篇:量化简史丨量化多因子之估值因子实战篇

链接:网页链接

第五篇:量化简史丨量化多因子之优质成长因子的秘密

链接:网页链接

第六篇:量化简史丨量化多因子之动量因子实战篇

链接:网页链接

$上证指数(SH000001)$,$创业板指(SZ399006)$

@大彤哥跑跳碰@青春的泥沼@月下似是故人来 @昵称可以吃 @黄家礼炮@沉默元素@zompire@永远的门徒@爱眉小札@持有封基@洗水标 @礼白水 @千片太阳花@罗宾八宝粥@永远的门徒@亏掉嫁妆变剩女@老豆说@绝望的肥肉花 @占卜涨跌@纳米小星