三只松鼠家的IPO文件内容非常丰富,虽然有592页码,通篇感觉并无太多的废话,我有这个感觉,我觉得可能是这几个方面的原因,第一,作为国内第一家靠资本起家的电商公司,他们家的IPO文件详细的介绍了电商行业的玩法和规则,以及与可比公司的对比,第二,可能是因为我看年报和IPO文件多了之后,自己想法也比较多,导致看这家IPO文件觉得看点比较多。

这家公司的研究也不沿用之前的套路了,完全把自己的思维路径展示出来。

那么知道这家公司后我的疑问有哪些呢?首先这是一家消费品公司,涉及到消费品公司就要考虑巴老爷子关注的几个点,是否有护城河、是否有成瘾性,A股公司有没有类似的公司可比等等。

以上问题在看了他们家IPO文件之后大体有了思路,对于这家公司是否具备投资价值也有了点答案。

一、是否有护城河

看过我年初写的洽洽食品的报告的朋友们应该知道,当时我研究了下各坚果公司的产品定价销量等,这里直接把当初的研究和结论复制过来:

国内坚果行业发展一定程度上得益于以三只松鼠为代表的坚果电商的推动。三只松鼠自2012年创业以来,6年间快速成长为收入规模超50亿,利润规模超2亿的互联网电商品牌,与三只松鼠共同成长的还有百草味、良品铺子、楼兰密语等品牌。

每日坚果最早是在2015年由沃隆研发上市的,市场发展仅3年的时间便有洽洽、中粮、三只松鼠、百草味等数十家公司上市相关产品,市场快速扩张,以沃隆为代表的每日坚果受到消费者热捧,叠加整个坚果炒货行业的快速成长,每日坚果正处快速成长期。其中沃隆2017年双十一销量超过3000万,2018年双十一销售量便突破6000万,销量快速增长。

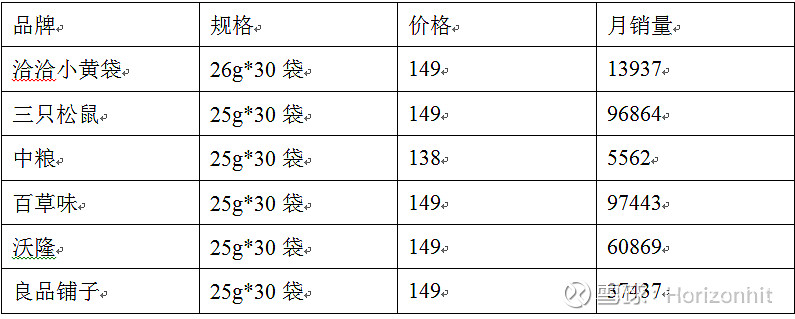

各公司的搭配大同小异,价格如下表所示,所有数据来源于2019年1月17日查询的淘宝网店数据。

由表可知价格基本形成统一,均为149元,洽洽稍微实诚一点,每袋增加了1g,最火的是三只松鼠和百草味,最差的是中粮,洽洽销售量暂时也不行。

以上可比公司可以看出,说三只松鼠是坚果行业的龙头毫不为过,公司的IPO文件也表明了这一点

无论是营收还是增速,三只松鼠都是名列前茅。

所谓快消品,就是周转比较快,近几年资本的火热砸出了若干爆款产品,比如之前的滴滴和快滴,摩拜和ofo,甚至于在上海一阵风一样的喜茶和鲍师傅,这些产品的一大特点就是,开疆拓土阶段可劲用钱砸,砸出市占率之后再一家独大坐地起价。

那么三只松鼠作为互联网时代兴起的快消品,是否也会有这样的威胁呢?我想肯定是有的,只不过这种场内已经有若干玩家的情况下,新进入者除非百亿百亿的往里砸,要不然是撼不动这几位玩家的市场地位的。

那么就可以得出这类快消品的销量取决于这么几个因素,第一、品牌效应,第二、口味、第三、食品安全。第一点是可以花钱砸广告砸出来的,第二第三点则是一个长期持久的过程,这三点做好之后,才能保证公司的根基,在此基础上提升规模优势。

以上几点,三只松鼠做的相当不错

品牌效应:公司推出了IP产品,例如漫画、动画以及周边产品;

口味:问了一个朋友,他觉得比不上来伊份,我觉得还行,仁者见仁智者见智吧;

食品安全:2014年5月,公司成立安徽中创食品检测有限公司,以不断加强公司的食品质量检测检验及监督能力。

规模优势:IPO就是解决资金问题,并且公司也直言年底备货高峰期,资金周转不过来会找银行借款,这里提一句为啥年底是备货高峰期,因为春节等大型节日基本都在一季度,所以反推四季度是备货高峰期。而公司在不少于三十个城市设立有仓储点,也是保证自己的规模优势,保证快消品真正做到“快”。

以上几点,我认为最难的是渠道建立,毕竟电商只是一个最终销售者,原材料的加工时交给上游的合作伙伴(原材料是公司采购或者合作的上游公司采购),营业模式更类似于沃尔玛,通过高周转来赚取利润,俗称“薄利多销”。

公司IPO的钱用来干嘛呢?

基本上就是用来拓宽自己的营销网络,从这点来看,公司的发展思路还是很清晰的。

为增加知名度,公司开设了若干线下体验店,线下体验店长啥样呢?下面这个链接里面可以看看网页链接

上海南京西路站地下一层有一个体验店,抽空去体验一下,看会不会有消费的冲动。

二、是否有成瘾性

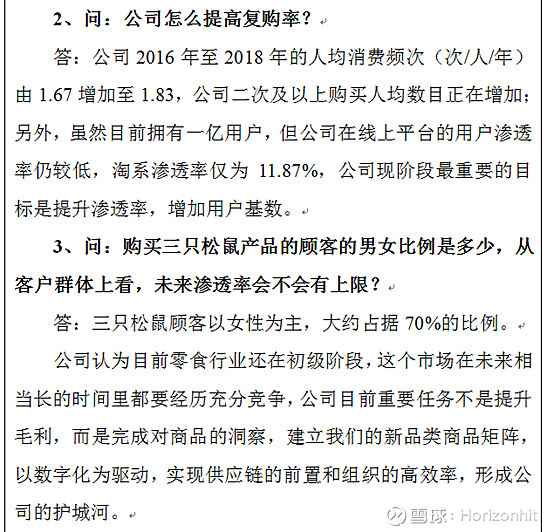

男性朋友一般就对烟和酒有成瘾性,女性朋友不好说,化妆品算一个,零食算,但是这里的零食是各门各类,不见得单独对坚果类情有独钟,机构们应该也意识到了这个问题,所以近期的机构调研,问的一个问题就是复购率,也即回头客有多少。

但是公司如果拓宽自家的产品类别,类似于一个一站式购物的体验,啥零食都能买到,那么复购率问题以及女性朋友寂寞的嘴在这里都能解决。

三、A股上市公司的可比公司

前文已经给出了,那么需要看看这几家同类别的公司上市后走势如何,以及为啥走成这样

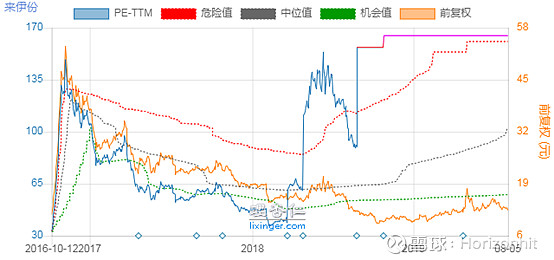

因为公司有扩展的战略,故股价有上升,而估值则基本不变.

后面几个票都是股价和估值基本联动,甚至有的公司有也即下滑估值被动升高的,所以说,看走势最重要的还是公司的营收和发展战略,要不然看着来伊份股价腰斩腰斩再腰斩,然而实际上依旧贵。

公司开办线下体验店,让人不由得想到类似的来伊份和周黑鸭,港股周黑鸭上市之后也是一路阴跌,一季度营收减速,导致估值被动上升,有戴维斯双杀的可能。

这里就是线下销售与线上销售的区别,线下销售有很多无形成本,其中最大的一项就是门店租金和人员费用。

在A股上市公司中,洽洽食品、桂发祥、盐津铺子、来伊份的经营模式主要以休闲食品的线下销售为主,为相对可比公司;好想你(2016年收购百草味,线上收入占比逐年提高)与良品铺子(线上线下业务均有)的线上收入占比超过40%,为公司的主要可比公司。

毛利率上也可以看出,线下公司会高一些,不然支撑不了这么大的支出。

公司IPO文件显示16-18年营收增长非常快,但是实际取得的利润呢?

增速并不高,现有静态PE60多,动态PE需要半年报出来之后才能更新,目前看依旧不便宜,如果能到回到30倍PE,相信会是一个不错的选择。

结论:公司作为坚果类快消零食的龙头,有较强的规模优势和品牌效应,但是能否持续扩张有待观察,现有股价太贵,中保业绩增速不行的话,不排除在现有价格基础上腰斩。

观察,不进。