>>>>>>直播回顾<<<<<<

$国泰大健康股票A(F001645)$ $国泰价值经典混合(F160215)$ $国泰研究精选两年混合(F008370)$

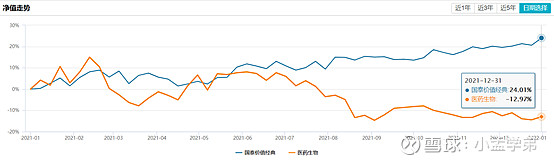

在过去的2021年,医药和消费可谓是最“虎落平阳”的两个板块了。很多重仓这两个行业的基金,也从曾经的风光无线到现在的一蹶不振。但有位基金经理,踩着医疗和消费赛道,却仍能在2021年赚到24%的收益,他是谁?他是如何做到的?他就是国泰基金——徐治彪。

个人履历

彪哥主投医药其实跟他个人履历有关系。彪哥是华中科技大学同济医学院药学专业学士,上海财经大学会计学硕士,医学+金融复合专业背景哈,医药行业这种知识壁垒比较高,所以基本上研究员,基金经理都是要有医药背景的。9年证券从业经历,6年投资经验。2012-2014年在国泰做医药研究员,在农业汇理做了3年基金经理,2017年又回国泰任职基金经理。基本上彪哥整个职业生涯都在跟医药打交道,属于是老本行,所以无论是做主题还是全市场基金,彪哥基本都会重仓医药。

投资框架

刚才说了彪哥的基金跟医药和消费走出了截然不同的走势,那他具体是怎么做到的呢?我们来看一下他的投资框架:

自下而上精选个股,在成长行业中寻找市占率低的头部公司,长期持有不择时,左侧买入,左侧卖出,长周期重α轻β,追求绝对收益。同时,不追市场热点,不选择抱团股。

首先在选股方面,他说在成长行业中寻找市占率低的头部公司,这个非常重要。

医疗行业绝对是长坡厚雪的高成长行业了,但是从彪哥过往的持仓可以发现,几乎没有买过行业龙头,而且在细分赛道的选择上,彪哥也几乎没有选过热门的赛道。比如说医疗,彪哥没有选择CXO赛道,即使在2020年医药行情很好的一年,彪哥重仓里也只有东诚药业这一只CXO公司,而且很快就卖了。而没有选择药明康德,泰格医药,这种CXO医药龙头。而且他重仓和长期持有的细分赛道,是像药房、医疗器械、保健等等这种相对比较冷的赛道,同时去选择这里面的优质公司。消费行业也是,根本不看白酒,家电、服饰也不选龙头,基本都是二三线品牌里比较优质的公司。

你可以说他捡烟蒂,也可以说这是价值发现。但也正是因为他愿意去追求这种高成长行业里比较冷门的优质公司,所以在行业β影响上是非常弱的,当然整个行业爆发时,你吃到的红利跟投资龙头吃到的红利也肯定不能同日而语,但过往的市场我们也看到了,消费医疗龙头跌起来基本一点情面也不留,所以弱化了行业整体的影响后,其实整个个股的收益就能够体现出来,整个长期坚持下来,其实收益不慢的。彪哥自己也常说:慢就是快,盈亏同源。这段时间的市场也验证了这样的价值观。最起码,在整个投资体验上做的是非常好的。

第二个就是说他长期持有的这一点。他也确实做的比较好。就以目前2021三季度报来看,彪哥的前十大中,像老百姓重仓了13季度、康德莱拿了7个季度、亿帆医药6个季度,森马服饰5个季度。 在他追求卫星仓里,振华科技4个季度,应流股份9个季度。

换手率非常的低,半年就1-2倍,什么概念呢,就是那些做纯价值的基金经理,半年换手率都要1倍左右。

其实在成长行业投资,像去年很多业绩非常强的基金经理,他们整体都偏向于做趋势,追热点,就是所谓的景气度策略嘛,换手很高,半年4-5倍,好一点的3倍。基本上一个公司或者行业吃差不多了去吃另一个,这样去猛堆业绩。但是彪哥这种做成长行业的基金经理,特别像一个价值型基金经理,你会感觉他这个人的风格很冲突。

彪哥的风格

所以就说到他个人的风格,其实他自己说的是均衡型的风格。但我个人认为,其实跟正常意义的均衡不一样,因为广义的那种均衡,是指他所投行业的平衡性来看的。但彪哥整体基本上都是高成长行业,消费里面,也是选比较有成长性的公司。

我觉得他是以价值投资的思维去做成长,应该是这样的一种均衡,比较平稳,稳中求进的那种。所以就做到了这种体验感非常好的绝对收益型的产品。

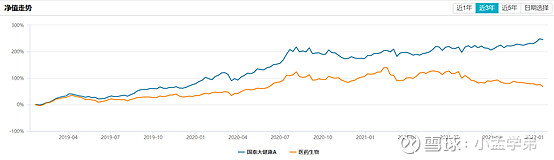

以他的代表作国泰大健康业绩为例:

三年期业绩245%,年化51%,大幅跑赢医药生物指数。同时回撤控制的也非常好,三年最大回撤是在18%左右,发生在2020年初疫情爆发,在2021年全年回撤没有超过10%。