这两天看浦发转债$浦发转债(SH110059)$盘中的价格,心中还疑窦重生!市场现在对新券的估值也太不友好了。尤其是浦发这样巨无霸,可是风向标啊。昨天晚间这个疑惑就解开了,原来是浦发银行的第一大股东及一致行动人,从上市一直在减持,合计转债50,000,000张,占发行总量的10%。

好吧!5000万张的体量在现在的行情下也只有在上市初期能够较顺利的成交了。因为随着上市时间的推移,转债的成交量会逐步降低,一个月后的成交量大都维持在低位了。

这些时日有朋友在身边,情绪终于从低位震荡,向上攀升了。所以未来文章风格也会变得更加色彩鲜明些。毕竟我的文章水平卡在瓶颈处已经很长时间了,深深觉得对不住总是看文章的诸君。

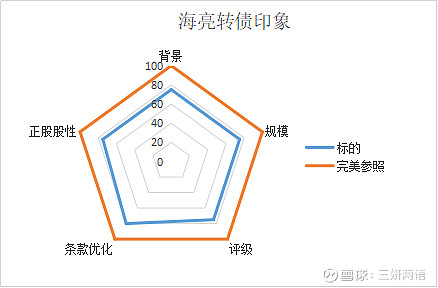

今天的海亮转债我认为是一个很不错的标的,为什么这么说呢!

因为转债在我的架构中是一个可以陪你慢慢变富的工具。转债本身并不是很复杂,可以说他其实很简单。你只需要在选择的时候认真的投入,筛除太过奇葩的,剩下只给他耐心就好了,他大都能够给你一个不错的回报,而且不用你提心吊胆,担惊受怕。可谓说是投资幸福感极高的一个品种了。

还有在现在这个背景下能够发转债的都不是大饼子,我们转债发行的要求还是比较严苛的。

出身背景 基本金属行业 民企

规模 发行规模31.5亿,规模较大。

评级 AA 转债的中等评级

下修条款略优化,利率条款无优化。下修条款(15/30;85%);累进利率:0.30%/0.60%/1.00%/1.50%/1.80%/2.00%,到期赎回价格为110元;转股价:9.83元)

股性 较强

申购建议:市场估值友好,转股价格较友好,可以申购。

今年受国内外经济增速下滑以及贸易摩擦的原因,上半年有色的价格普遍下行,整个行业都面临较大经营压力。公司属于金属材料加工板块,利润主要有生产规模以及加工费的水平决定。作为有色的下游行业当然不可避免的受到上游景气度的影响。

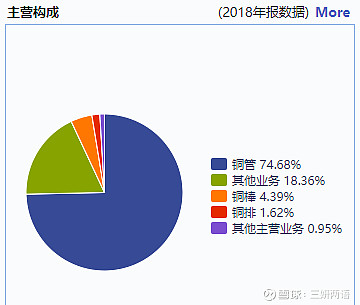

海亮股份是世界上最大的铜材生产企业之一,也是国内最大的铜管、铜管接件的出口公司。公司的核心业务为:铜管、铜棒以及铜排。

数据来源:wind终端

我比较认同公司的经营理念,公司只赚取加工费,不赚铜差价,对原材料进行完全套保。这点深得我心,公司不止知道自己在挣什么钱,还知道不挣什么钱,知为且知不为。

和其他的行业龙头一样,公司利用龙头优势继续扩张产能的同时降低成本。公司目前有和现在规模相当的产能在建,上半年收购国外企业增加产能也扩大了海外市场。未来产能的增加会进一步促进公司的市占率提升。降低成本方面。公司主要通智能化生产线的配置来降低成本。

公司今年的业绩整体承压,前三季度收入基本持平,利润增长主要源于公司远期对冲外汇带来的收益。

数据来源:wind终端