上篇文章“从资金博弈角度看中药趋势”,网页链接,指出除冯柳的私募基金介入较多,其他机构尚未建仓中药板块。本文就以冯柳的弱者体系角度看中药趋势,包括机构仓位,行业研究员,政策转向,估值优势和业绩拐点5个角度

1. 机构医药仓位沦陷在CRO

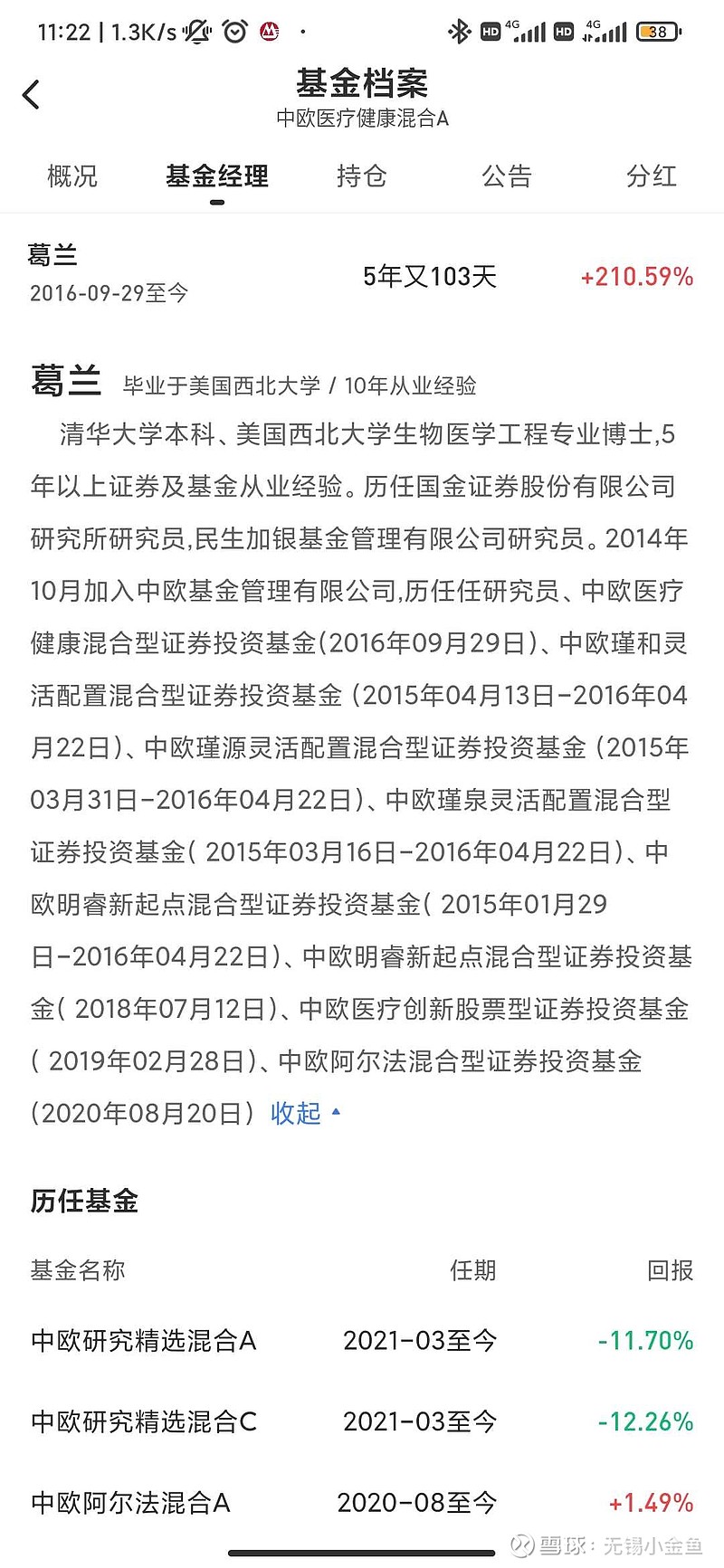

现状:以中欧基金葛兰为代表的主动基金,以医药ETF为代表的被动指数基金,几乎都没有配置中药板块,深陷在以药明康德为主的CRO里,目前在CRO大幅调整的情况下,想要腾出仓位配置其他主题医药,已经不可能靠新增基金的申购资金,只有砸盘现在的CRO来腾出仓位。

趋势:CXO的市值规模发展路径和当年的软件外包一模一样。当年软件外包有五六家齐头并进,软通,东软,文思,海辉,中软。甚至当时这些乙方公司的市值每个都超越甲方。在招聘时都是整个班级全部招聘。业务层面有主攻对日,对欧美的,对东南亚的,行业层面,像当时东软主攻医疗系统的,文思主攻政府的,海辉主攻通信的。现在药明康德康城化龙凯莱英这批公司,市值甚至超过甲方,规模化招人享受工程师红利,方向各有侧重点。因此CRO就和当年的软件外包一模一样,接下来十年剩下十分之一的路程。

结论:CRO的高光时刻结束,机构将逐步斩仓CRO,未来十年不再有投资价值。但里机构并没有中药仓位,因此未来两年里,中药投资者需要适应在传统CRO行业不断向下的趋势里,守住中药股权的弱者建立信心的过程。

2.机构内部没有中药研究员和投资经理

现状:医疗行业中,各大基金公司明星经理人研究院的教育背景,从业经历,盈利路径依赖全部是生物制药,创新药和传统fast follow策略的仿制药策略。

传统各大医药主题投资经理都或多或少通过所谓“黑中医”的方式,因此这批经理不具备中药投资的基因。导致这种现象出现的原因,一是创新药最近7年处于行业景气周期,很多投资者通过投资创新药取得了丰厚的利润,二是中药行业处于行业调整周期,无论是政策,上下游,终端需求,行业管理这几年都存在诸多问题。

趋势:创新药,原料药,仿制药依然会有局部性机会,但在集采,中美摩擦等诸多大环境因素下,未来几年都不会再有前7年的整体性高光时刻。中药在整体都没有研究员的,现状下,要想快速从以往反对中医的研究员中挖掘培养对象并建立团队,有较大难度,需要一定时间。这也决定了中药投资在未来两三的时间里,是一条充满争议的路径。

结论:中药投资未来两年里,需要做好备受争议的心理准备,即弱者适应外部争议的过程。

3.政策转向

现状:在2018年以香港18A为代表的资本市场政策调整,以及大陆集采后医保倾向于对传统仿制药进行灵魂砍价的趋势,扶持创新药支付等一些列政策后,创新药迎来了三年多时间无比高光的时刻,这三年多时间里,尤其是肿瘤领域的PD1,CART等公司享受了前所未有的爆发式发展。但在去年7月医保局和美国加强临床试验和产品上市要求后,叠加香港股市大幅下挫的背景,创新药结束爆发式发展的周期。我认为这也是以药明康德为代表的CRO转折的开始(甲方爸爸都不好了,乙方能好才怪了)。

而中药板块在历经新冠实践证明,以及近期医保支付支持的大背景下,政策环境可以说得到彻底反转。

趋势:国家对中医中药的开门鼓励,可以认为是近7年来政策压制中药的正式结束。另外,结合

结论:创新药深度底部调整,医保局爸爸将把钱投到中药

4.估值优势

公司PE估值:除了头部$片仔癀(SH600436)$ 和同仁堂外,其他中药公司享受了银行保险的估值,从买入的角度来说,具备良好的估值优势。

行业市值估值:用@馬曼然 老师的话来说,中药公司全部加起来的市值,还不如一个五粮液。但是中药这个行业

5.业绩拐点

现状:传统仿制药创新药受医保局灵魂砍价,业绩将在未来两年反应在财报上,以恒瑞医药为代表的传统医药公司,将不得不通过不再并入部分子公司财报,研发费用资本化等财技,来达到财务报表仍然增长的目标。中药行业则在2021年年末以及2022年年初,通过大规模提高售价的方式,成为医疗大行业中,唯一能够打破价格下跌魔咒的新赛道。

趋势:医药价格的灵魂砍价将在未来2年体现在财报上,中药提价也是如此。

结论:中药行业已经不可能再比2020年的业绩低,反而中药迎接提价带来的行业繁荣周期。