微信公众号:深见股市

伊利股份目前稳居全球乳业第一阵营,蝉联亚洲乳业第一,是中国规模最大、产品品类最全的乳制品企业。同时,伊利还是中国唯一一家符合奥运会标准,为2008年北京奥运会提供服务的乳制品企业;是中国唯一一家符合世博会标准,为2010年上海世博会提供服务的乳制品企业。

在A股市场,伊利股份也是中证100指数的前10大权重股之一,那么,伊利股份是不是核心资产呢?

在我看来,毫无疑问伊利股份是核心资产。

那么,我为什么说伊利股份是核心资产呢?

1、伊利是国内乳制品行业龙头,具有全球竞争力

(1)伊利稳居全球乳业第一阵营

从最初那个营收只有几千万、净利润不足百万的地方乳企,一步步发展为营收近800亿、净利润超64亿的亚洲乳业龙头,伊利付出的努力不言而喻。

在伊利发展壮大后,伊利也担起了责任,不仅始终秉持“伊利即品质”的企业信条,致力于让每一个中国人都喝上健康奶,也靠着自身强大的实力,让中国乳企在国际上的影响力不断提升,2009年伊利跻身全球乳企20强,2014年跃入10强,此后一直稳居全球乳业第一阵营。

在国际知名品牌价值及战略咨询公司BrandFinance发布的“2018年度全球最有价值乳品品牌10强”榜单中,伊利股份斩获全球乳品品牌潜力第一名,并蝉联全球乳品品牌价值第二名。作为稳居全球乳业第一阵营,蝉联亚洲乳业第一的乳企,伊利具有全球竞争力。

(2)伊利股份相比国内同行业公司来说,收入、毛利率、净利润都遥遥领先

通过下图选取的国内乳企行业内代表公司,我们发现伊利股份从收入规模上来看,无疑是行业龙头,蒙牛乳业紧随其后,光明乳业第三,但与伊利和蒙牛收入差距较大,其它一些乳企更是收入规模非常小。

伊利业务按地区分为三块:华南、华北、其它。其它地区占比最大,华北占比高于华南,但总体各地区收入相对均衡,体现了伊利全国性乳企龙头的地位和实力。

2、强势的产业链地位,好的商业模式

(1)提前占用下游客户资金半个月左右

伊利股份应收周转天数是负数,就是说货给下游客户之前,伊利股份能提前占用下游客户资金16天,也就是半个月时间。

What,这根本不需要自己出钱经营呀,拿下游资金去采购就行了,多好的生意模式,多强势的产业链地位。

(2)占用上游供应商资金2个月时间

应付周转率=营业成本/平均应付款=营业成本/(期初应付款+期末应付款)÷2

应付周转天数=360/应付周转率

应付款61天周转一次,2个月周转一次,占用上游供应商货款2个月时间,就是先拿供应商的货,两个月后再给钱。

此处,深见不得不再次感慨伊利股份多么强势的产业链地位,多好的生意模式,前面我们知道伊利股份能占用下游客户资金半个月时间,现在又能占用上游供应商资金2个月时间,可以说,完全不需要自己出运营资金,都是拿供应商和客户的钱在经营,产业链强势地位一目了然。

(3)不需要自己出钱,能提前占用上下游资金1个月时间

现金周期。从生产经营采购原材料并付出现金到产品卖出去并收回现金的一个完整周期。现金周期=应收天数+存货天数-应付天数

从上图现金周期的对比中,我们更能感受到伊利股份作为龙头的优势地位,其整个从采购-生产-销售的经营过程,完全不需要自己出钱,还能提前占用上下游资金1个月时间。相比同行业来说,伊利经营效率也是遥遥领先。

好吧,强大的生意模式真的无需多说了

3、近几年伊利股份的收入、净利润稳定较好增长

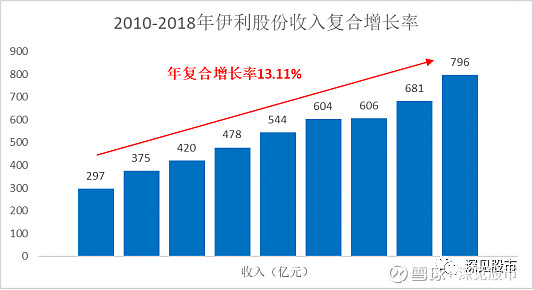

(1)近几年伊利股份收入较好增长

从下表的数据中我们可以看出:伊利股份2010-2018年收入复合增长较好,除了2016年基本无增长外,其它年度增长都不错,2018年更是取得较好增长。

这里我们有理由相信:伊利股份未来几年收入依然保持较好增长。(当然从行业背景也能得到验证,后面我们会说,反正深见我是相信的)

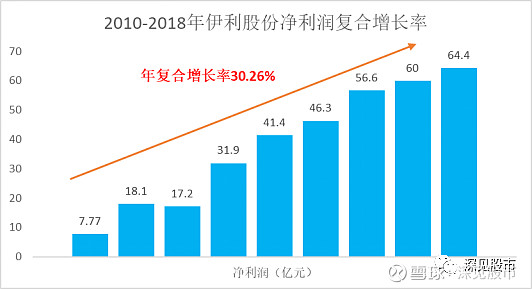

(2)近几年伊利股份净利润较好增长

2010-2018年净利润取得较好增长,年复合增速达30.26%,明显高于收入的复合增速。从图中看,除了2012年净利润回落外,其他年度均取得较好增长。

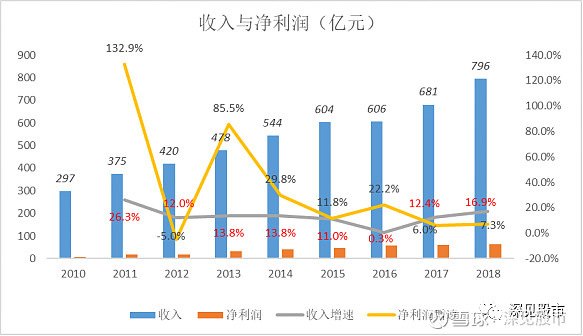

附:2010-2018年伊利股份收入和净利润具体情况

(3)我国乳品需求规模仍有较大空间

2018年,全国乳品行业销售收入3399亿元,同比增长11%,利润总额230亿元,同比下降1%,乳制品在我国属于可选消费品,随着消费能力的提升和消费结构上移,乳制品需求规模空间将被打开。

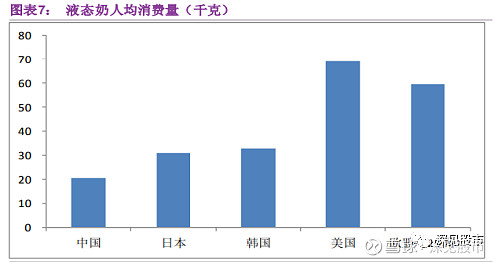

我国液态奶人均消费量与美国、欧盟等西方国家相差较多,就算与生活习惯相近的日本、韩国等国际也有不小的差距,未来我国液态奶人均消费量有望继续增长。

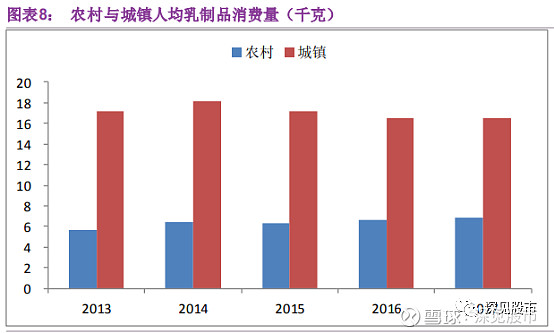

目前,我国农村人均乳制品消费量与城镇人均乳制品消费量还有很大差距,未来随着农村生活水平的不断提高,农村人均乳制品消费量有望不断增长。

4、债务风险非常小

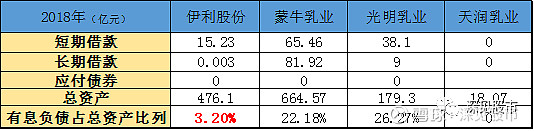

(1)财务杠杆比例非常小

财务杠杆比例大小。即有息负债率高还是低,反应了企业财务状况是否安全,使用的财务杠杆比例有多大。

伊利股份的有息负债占总资产比列只有3.2%,远低于蒙牛乳业和光明乳业,在大的乳企中财务杠杠率最低。

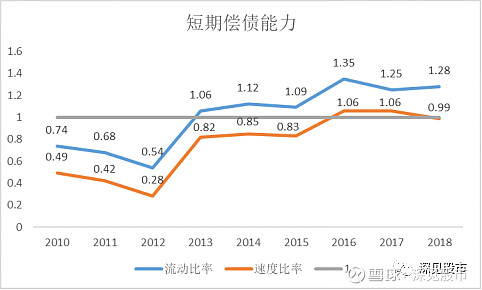

(2)短期偿债能力无忧

伊利股份近3年流动比率、速度比率总体大于1,短期偿债能力无忧。

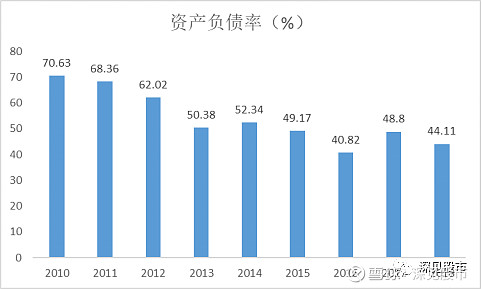

(3)长期偿债能力可控

伊利股份资产负债率总体处于不断下降过程中,2018年为44.11%,长期偿债能力可控。

5、经营现金流强

(1)收入含金量高

从下图中可以看出,伊利股份的营业收入现金含量在1倍左右,基本上收到的都是现金收入,伊利的营业收入质量是非常高的。

(2)净利润含金量高

从下图中可以看出,伊利股份的净利润现金含量基本都高于1倍,不少年份甚至达到2倍以上,基本上赚到的都是现金利润,可见伊利的净利润质量是非常高的。

这里,深见想说的是必须重视以现金流量为基础的指标体系,这样才能更好的揭示公司盈利中可能存在的猫腻,从而真实、客观地反映其财务状况,当然,伊利的经营现金流是非常好的。

6、定位国际乳业龙头,全球化布局,加深行业壁垒

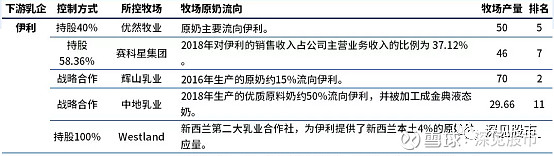

(1)全球奶源供应链布局,不断增强上游掌控力

伊利股份2014年投资30亿在新西兰建设生产基地、2017年生产基地二期建设;2019年收购新西兰大型乳企,该乳企拥有359位奶农股东,是新西兰第二大乳制品合作社,占有新西兰4%的原奶供应量。

旺季缺奶一直是企业痛点,原奶价格也影响企业利润水平。在原奶供给弱平衡背景下,把握上游资源至关重要。伊利通过嵌入式技术服务管理,帮助牧场提升效益、奶牛单产等,与大型牧场保持稳定、长期的合作关系,提高上游掌控能力。未来伊利可凭稳定奶源关系,进一步提升液奶竞争实力。

伊利的全球奶源供应链布局,利于增强对国际优质奶源的布局,巩固公司乳制品龙头地位

(2)多元化、全球化布局,长期核心优势进一步强化

近年来伊利股份建立或收购伊利欧洲创新中心、中美食品智慧谷、大洋洲乳业基地、泰国冰淇淋企业等,不断开展多元化、全球化布局,其长期核心优势进一步强化。

总结:

至此,我们对$伊利股份(SH600887)$有了更加深刻的了解,作为乳制品龙头之一的伊利股份未来成长性依然值得期待,另外,伊利拥有强势的上下游产业链地位,生意模式非常好。而伊利自身的财务状况良好,其债务风险非常小,经营性现金流比较强。当前伊利股份定位国际乳业龙头,加强全球化、多元化布局,加深行业壁垒,其长期核心优势进一步强化。当然,伊利股份股价的短期波动跟伊利是不是核心资产并无多大关系,这里我们没有讨论伊利股份的估值情况,市场不好,短期估值过高是会影响伊利股价波动的,但是,这些都不能否认伊利股份是核心资产。所以,我非常坚定的说伊利股份是核心资产。@今日话题 @雪球达人秀 @蛋卷基金 #中证100是不是核心资产# $光明乳业(SH600597)$ $蒙牛乳业(02319)$ #消费股投资指南#

相关文章链接:

如果你喜欢,关注微信公众号:深见股市,不一样的视界!