微信公众号:深见股市

在A股市场上,只有你想不到,没有做不到。2018年在一片滚滚大雷中惨淡收官,2019年又在雷声震天中开始,2019年资本市场爆雷的现象,似乎比往年来得更早一些,自康美帝国崩塌以来,曾经备受青睐的白马股顿时就成为了重灾区。

康美药业、康得新、三安光电、亨通光电、欧菲光等相继从白马股的神坛上跌落,曾经追捧的“白马股”变成了“黑天鹅”,明星级企业东阿阿胶和大族激光中报预告业绩爆雷,引发整个市场关注。圣莱达更是上演了因财务造假被证监会顶格处罚60万元,但通过退税却获得250万元收入的奇葩操作。

对于投资者而言,在投资的过程中最害怕的莫过于踩雷,那么我们一起来看看应该怎么去识别出哪些上市公司最有可能出现爆雷行情。@今日话题 @雪球达人秀 @蛋卷基金 $ST康美(SH600518)$ $三安光电(SH600703)$ $欧菲光(SZ002456)$

第一,看现金流

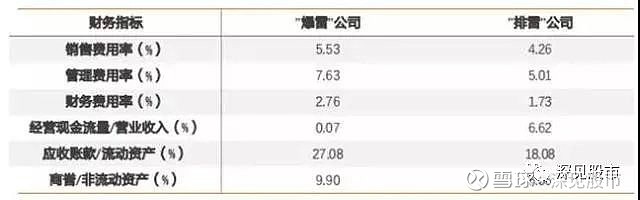

现金流对于一个上市公司而言就如同一个人的血脉,衡量一个上市公司如何,第一步就是通过其经营性现金流来判断,以此来评估上市企业是否有资金链断裂的风险。通常而言,那些现金流常年少于利润的公司,虽然利润很多但都是应收账款,企业对于那部分利润缺乏支配能力。

公司的日常经营基本上依赖于融资,在这样的情况下,该企业的负债率和质押率一般都很高,一旦现金出现断裂,公司的利润就很有可能出现暴跌。而如果一个上市企业多年以来利润都十分可观,但是经营现金流却很差,公司的营收款项和存活也很高,那么这个公司一定是靠着融资在运转,这样的企业出现爆雷的可能性十分大。

第二,看企业的整体负债水平

对于上市公司来说,拥有负债是一件十分正常的事情,负债通常分为长期负债和短期负债,长期负债都是企业发行的公司债券和应付票据等,其特性是企业需要支付债权人每期的利息,而短期负债则是企业的正常经营周转所用如应付账款等。

在进行投资时,我们需要看看长期负债在公司整体资产中的比重有多少,如果这家企业的负债比重超过了100%,如股权质押、应付账款过高、应付利息过高等,那么在一定情况下说明这家企业的负债过重。以长期投资的角度看并不适合去进行投资,因为很有可能会出现资不抵债的现象。因此,尽量去寻找那些负债率不超过100%的上市公司,以防止踩雷。

第三,看是否“存贷双高”

根据对爆雷个股的观察可以看到,出现爆雷的上市企业往往都会长时间存在“存贷双高”+控股股东高质押比例+较高的财务费用等特征。“存贷双高”主要是指上市公司财务报表上的存款余额和借款余额都维持在相对较高的水平,比如那些对现金流进行造假的企业相对较为隐蔽,如康美药业和康得新等在现金流上似乎看不出什么问题。

但值得注意的是,这两家涉嫌财务造假的企业都具有一个特点,即账户上有大量现金的同时却背负着高额负债。因此我们在进行股票投资的时候要注意,多疑惑一下为什么这家公司如此赚钱如此有钱却还需要大幅借贷?利息收入是否与所拥有的现金相符?顺藤摸瓜来验证是否存在现金短缺问题。

第四,看计提坏账

计提坏账这一招备受上市公司的青睐,尤其是在宏观外部环境发生变化的时候,不少上市公司都会借机把部分应收账款一次性计提以实现“轻装上阵”,为后面的卖壳做好准备。因此,投资者在挑选公司时,对于那些应收账款增速明显高于同行、也高于营业收入同期增速的上市公司应该高度重视,谨慎对待。

上市公司的坏账计提很有可能集中出现在一季度报或者半年报中,因为按照惯例来说,部分上市公司会在年初或者一季度向外界披露新增订单和大客户,通常这个时候投资者需要重点关注上市公司的客户情况,如果上市公司客户陷入债务违约风险或债券评级遭到下调的,那么在很大程度上会拖累到该上市公司。对于那些应收账款快速飙升的上市公司一定要高度警惕,尤其关注文化传媒、环保园林、外贸企业、轻工制造等行业。

第五,看净利润增长率和资产周转率

一个公司如果可以在A股上市,那么说明它一定具有自己的核心产品与业务,如果是一家优秀的上市企业,那么它的产品市场份额一定会逐步上升,净利润呈现给投资者的也是稳步上升的。而如果一家上市企业的产品得不到市场认可,市场需求出现不断下滑的现象,在产品卖不掉的情况下就会出现净利润的下滑。

对于股东而言,一个上市企业如果没有净利润的流入也意味着股东没有现金流的流入,即一个企业缺少了“造血的能力”,那么这个企业的经营就是无法持续的,如果想要保住上市公司这个壳就必须变卖企业自身的固定资产来维持净利润增长率,固定资产不断减少势必会影响到企业的正常运营。因此在投资时,投资者应该尽量寻找那些净利润增长高但资产周转率比较低的公司。

如果你喜欢,关注微信公众号:深见股市,不一样的视界!