微信公众号:深见股市,不一样的视界!

#上市公司财报解读#研究公司的内在价值是价值投资的基础。做价值投资肯定是要研究一个上市公司的经营状况的,从而更好的判断一个公司的内在价值,做出值不值得投、什么时候投的投资决策。所谓“谋定而后动”,在做投资前做好研究才会笑对波动,淡看喧闹。

很多人认同价值投资理念,但对单个公司研究却无从下手,而研究公司的内在价值又是价值投资的基础。

针对以上情况,本人将以伊利股份为例,手把手跟大家一起从头开始研究这家上市公司情况,力求数据图表说话,简洁明了易懂的表达,让大家知道从何下手,如何分析上市公司经营情况。时常回顾,会让我们的理解更加深刻。

前面我们分析了伊利股份的利润表以及资产负债表的资产端情况,这期我们来看看伊利股份资产负债表的负债端和所有者权益情况。这里深见会结合上下两篇划出一些资产负债表的分析重点,让大家更加清晰明了的分析上市公司财报,对一个公司有快速直观准确的理解。

本文框架:

一、流动负债:

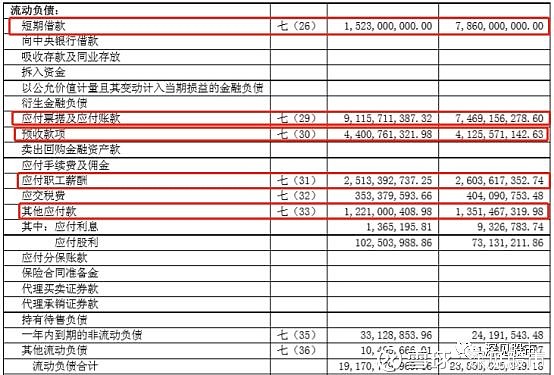

1、短期借款

2、应付票据及应付账款

3、预收款项

4、应付职工薪酬

5、其他应付款

二、非流动负债

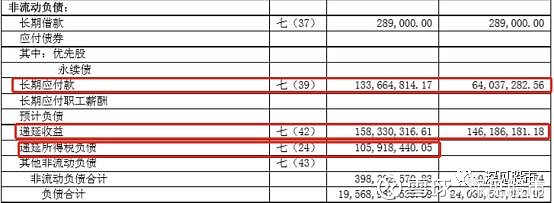

1、长期应付款

2、递延收益

3、递延所得税负债

三、所有者权益

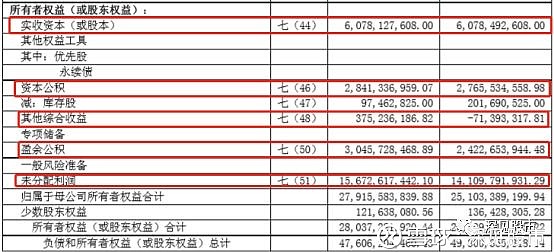

1、实收资本

2、资本公积

3、其他综合收益

4、盈余公积

5、未分配利润

为什么是这些项目呢?还是那句话:因为这些项目数额相对较大,可关注性高。

一、流动负债

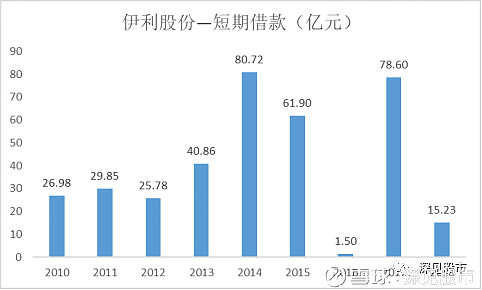

1、短期借款

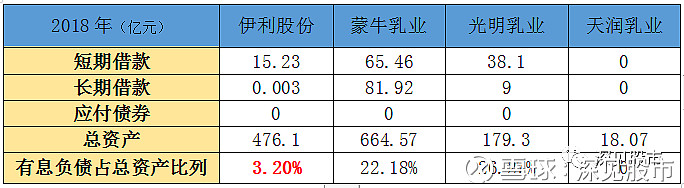

(1)横向来看,整个乳企行业有息负债率较低,企业的财务杠杠比列都不高。

重点1:财务杠杆比例大小。即有息负债率高还是低,反应了财务状况是否安全,使用的财务杠杆比例有多大。

伊利股份的有息负债占总资产比列只有3.2%,远低于蒙牛乳业和光明乳业,在大的乳企中财务杠杠率最低。

(2)纵向来看,近几年伊利股份短期借款波段性较大,2018年短期借款只有15.23亿元,基本无短期有息债务压力。

从上图中,我们可以看出:

2016年伊利股份短期借款大幅减少,主要当期归还到期的银行短期借款减少所致。

2017年伊利股份短期借款大幅增长,主要是当期采购原材料向银行借款增加所致。

2018年伊利股份短期借款又大幅减少,主要是当期偿还到期的银行借款所致。

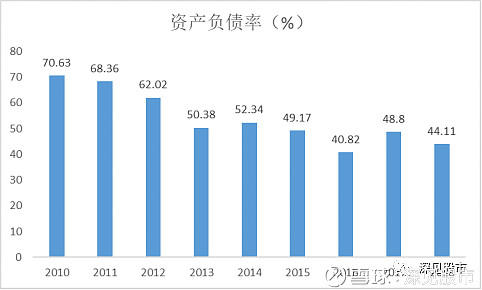

伊利美元货币资金较多,采购原材料短期向银行借款无可厚非,资产负债率情况也随着短期借款波动而波段,我们看到2016年和2018年伊利股份资产负债率水平都有较大下降。

2、应付款项

1)纵向来看,伊利股份应付款项不断增长,如果我们翻看前面利润表的内容,会发现伊利股份应付款复合增速跟收入复合增速基本一致,略低于收入复合增速13.11%。

(2)应付款项占总负债比例很大, 2018年占比46.6%,更是净利润的1.4倍,占收入比例11.9%。经营性负债,无息。

(3)应付周转率和应付周转天数

应付周转率=营业成本/平均应付款=营业成本/(期初应付款+期末应付款)÷2

应付周转天数=360/应付周转率

应付款61天周转一次,2个月周转一次,占用上游供应商货款2个月时间,就是先拿供应商的货,两个月后再给钱。

此处,深见不得不再次感慨伊利股份多强势的产业链地位,多好的生意模式,资产篇我们知道伊利股份能占用下游客户资金半个月时间,现在又能占用上游供应商资金2个月时间,完全不需要自己出运营资金,都是拿供应商和客户的钱在经营,产业链强势地位一目了然。

(4)横向来看,伊利股份应付周转天数在大型乳企中最长,比蒙牛高8天,比光明高近半个月时间,体现了龙头企业对上游议价能力更强。

如果按照调整后(减去预付款)的应付情况,更能反映伊利股份的乳企龙头地位。

—从下表中可以看出,伊利应付周转天数虽然减少了8天,但是却比蒙牛高了12天,比光明高了14天,相当于伊利比蒙牛、光明多占用上游供应商资金半个月时间。

重点2:现金周期。从生产经营采购原材料并付出现金到产品卖出去并收回现金的一个完整周期。现金周期=应收天数+存货天数-应付天数。

从上图现金周期的对比中,我能更能感受到伊利股份作为龙头的优势地位,其整个从采购-生产-销售的经营过程,完全不需要自己出钱,还能提前占用上下游资金1个月时间。

好吧,强大的生意模式真的无需多说了。

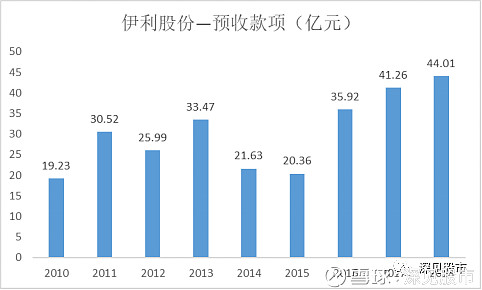

3、预收款项

预收下游客户的钱,2018年达44亿元,占总负债比例为22.48%,也非常高。预收款2010-2018年复合增速10.9%,在资产端应收款那块有分析,大家可以结合着看。应付款和预收款加一起占总负债比例达到69.1%,可以发现伊利的负债主要是经营性负债,基本都是无息负债。

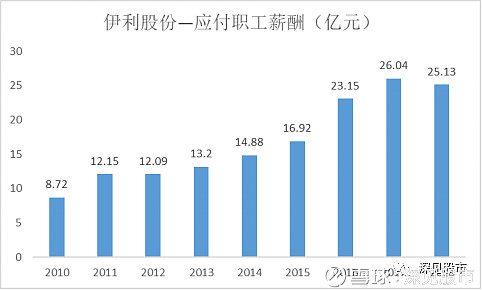

4、应付职工薪酬

职工薪酬是指本公司为获得职工提供的服务或解除劳动关系而给予的各种形式的报酬或补

偿。公司应付薪酬在不断增长,2018年达25.13亿元,也是经营负债,无息,这块大家感兴趣的可以计算下人均薪酬水平。

从下表中,我们知道应付薪酬这块主要是短期薪资还没发而已。

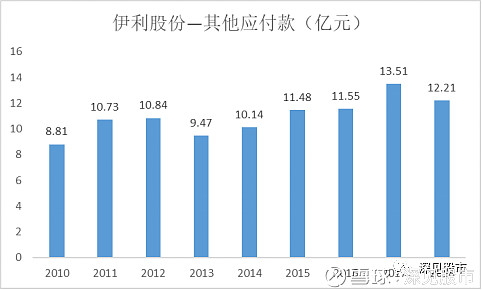

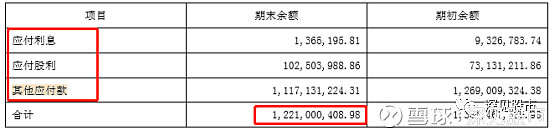

5、其它应付款

其他应付款相对保持平稳,2018年有12.21个亿。

其他应付款的细分:又细分出一个其他应付款,我们接下来看看。

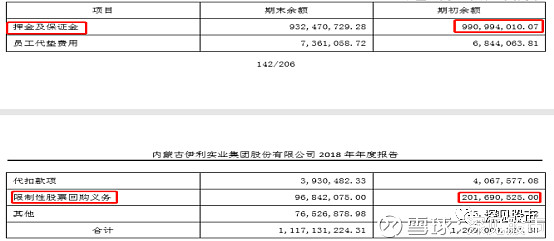

从下表可以看出,其他应付款主要是收的押金和保证金,主要是为供应商或客户提高保理等服务收的押金和保证金。

重点3:流动比率、速动比率—短期偿债能力。伊利股份近3年流动比率、速度比率总体大于1,短期偿债能力无忧。

二、非流动负债

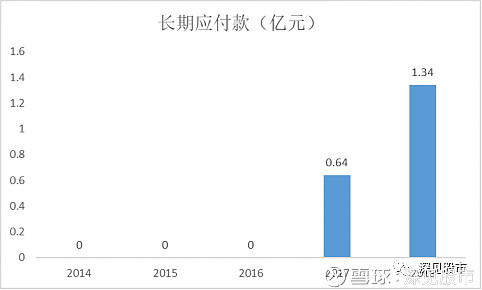

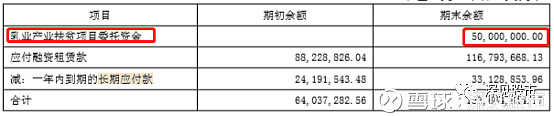

1、长期应付款—近两年才有的,数额较小,2018年也只有1.34亿元。

2018年相比2017年长期应付款增加主要原因是:子公司惠商商业保理有限公司本期新增乳业产业扶贫项目委托资金所致。

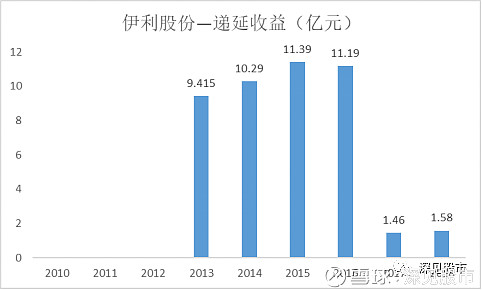

1、递延收益—近两年递延收益较小,2018年1.58亿元

与公司日常活动相关的政府补助,用于补偿公司以后期间的相关成本费用或损失的,确认为递延收益,并在确认相关成本费用或损失的期间,计入其他收益;与公司日常活动相关的政府补助用于补偿公司已发生的相关成本费用或损失的,直接计入其他收益。

公司的递延收益主要是地方政府给的基础设施配套资金以及科研项目资金。

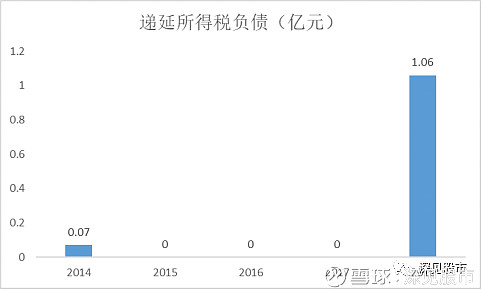

3、递延所得税负债—数额较小,2018年只有1.08个亿,前几年基本没有

公司算的利润大于税法算的利润,少交的税,确认为递延所得税负债,后面会补交,这是会计上和税法上部分不同计算导致的

递延所得税负债2018年增加原因:一次性税前扣除固定资产以及可供出售金融资产公允价值增加使得计提的递延所得税负债增加所致。

重点4:资产负债率—长期偿债能力。伊利股份资产负债率处于总体不断下降过程中,2018年威44.11%,长期偿债能力可控。

三、所有者权益

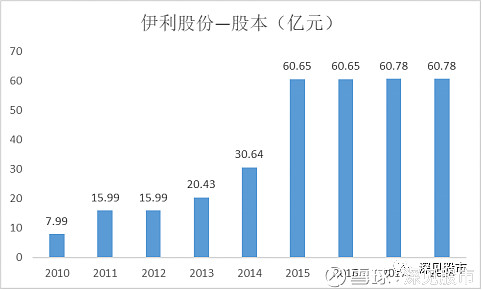

1、实收资本(股本)

公司2018年12月31日总股本6,078,127,608股,2015年之前伊利股本不断较快增长,2015年之后基本没什么变动。

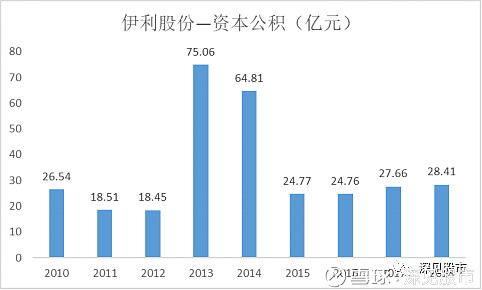

2、资本公积

资本公积基本都是股东投入的股本溢价。需要注意的是资本公积可以转增股本,且无需交税,2018年伊利资本公积28.41亿。

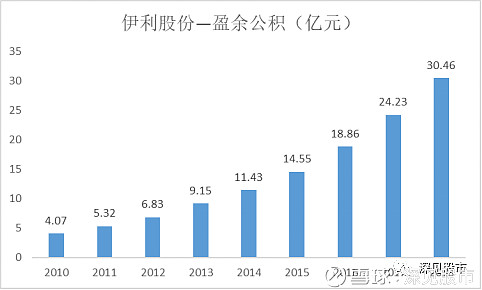

3、盈余公积

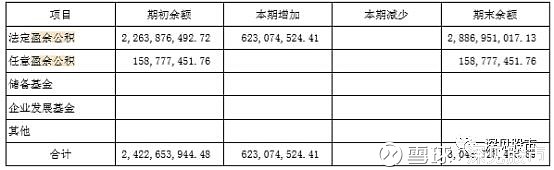

伊利2018年盈余公积有30.46亿,其中法定盈余公积28.87亿元。我国企业每年按照税后利润的10%提取法定盈余公积,然后股东自行决定是否提取任意盈余公积。

法定盈余公积累计到注册资本的50%以后可以不再提取,我们知道伊利的注册资本是60.78亿元,就是说法定盈余提到30.4亿就不需要继续提取了,还有1.6亿的空间。

盈余公积可以送红股,但是要保证送股后盈余公积不得低于注册资本的25%(伊利15.2亿),就是说目前看伊利可以用15盈余公积送红股。

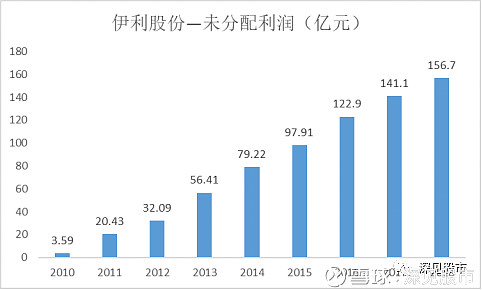

4、未分配利润

企业税后利润提取了盈余公积后就是未分配利润了,2018年伊利累计未分配利润156.7亿,这些都可以送红股分红,当然要交税,也要有实在的现金分才行。(不是每个企业赚得每个利润都是现金,可能只是账面利润)

结尾:

至此,我们在这里对$伊利股份(SH600887)$从流动负债到非流动负债再到所有者权益的每个项目都有个总体的了解,发现伊利股份财务杠杆非常低,负债主要是经营性负债,占用上下游资金比较多,生意模式多好无需多说了,且长短期偿债能力无忧,财务状况比较安全。相比同行业来说,伊利经营效率遥遥领先,从上下游产业链上来看,伊利股份议价能力非常强,总的来说,伊利股份乳企龙头优势非常明显。未来,随着渠道下沉、市场份额提升和结构升级,伊利股份收入有望继续稳定增长,其资产、负债、所有者权益规模也将不断壮大。@今日话题 @雪球达人秀 @蛋卷基金 $贵州茅台(SH600519)$ $海天味业(SH603288)$ @不明真相的群众 @梁宏 @Ricky

相关文章链接:

微信公众号:深见股市,不一样的视界!