去年11月份,把火电大致拍了一个分析和估值。但是华润电力的核心大头是风电,这一部分才是本人看重的。结合年度业绩,做一个分析。

(由于华润的新能源里面,水电和光伏占比极低,本次不进行拆分,视同于新能源即风电,应该不影响结果)

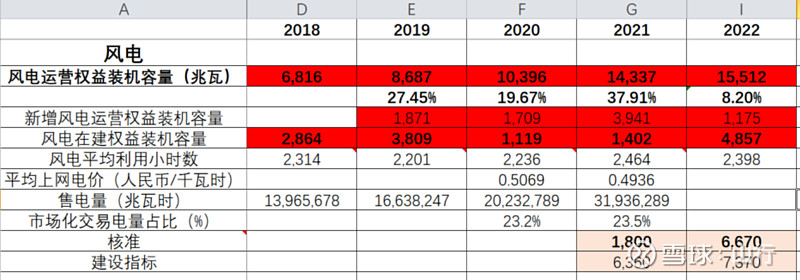

华润电力2022年风电利用小时下降2.7%,但是发电量提高10.4%,反推全年风电投运年均规模增加13.4%。由于人民币贬值,实际体现出来的营收仅增长2.21%,然后又因为会计追述调整,2021年新能源部分的盈利从83.72亿港币变成了变成了89.26亿亿港币,最终呈现在2022年业绩是新能源部分业绩86.45亿港币,较上年同期下降-3.1%。如果我们换成人民币计价,2021年新能与净利润69亿,2022年77亿,即使考虑折旧政策调整影响,依然是增长的。

展望未来成长,但看在建项目,一般项目由获取建设指标,核准,在建,并网,投运几个阶段。每一个前置指标的变好,预示着接下来一个指标的变化。那么,建设指标(21年636万,22年获得737万),核准指标(21年仅核准180万千瓦,22年增加到667万千瓦),在建项目则是2018年底286.4万千瓦,2019年380.9万千瓦,2020年集中投产后仅有111.9万千瓦,2021年140.2万千瓦,但是2022年底快速飙升到485.7万千瓦。综上,2019年并网装机187.1万千瓦,2020年170.9万千瓦,2021年飙升到394.1万千瓦(主要是2020年抢装后,集中在21年初并网),22年回落到117.5万千瓦,不及年初预计的200万千瓦,有前述开工少原因之外,也有疫情影响,工程进度不及计划安排。 很确定,未来一年到一年半,华润风电预计投产量在400-500万千瓦,开工数据应该也不低于这个水平。

期待未来数年,获得建设指标(或核准)也能在500-800万千瓦水平。5年后,能吃在肚子里和碗里、锅里的合计在4500万千瓦量级,投产后净利润170亿人民币量级(老项目每百万千瓦盈利4.66亿人民币,新项目每百万千瓦3亿人民币,保守点,但是roe未必低)。如果认为五年不确定性太大,仅看华润目前在手项目,也大约在盈利120亿人民币以上量级。 与上次拍脑袋相比,2022年获得737万风电建设指标,远大于预期的每年200-400万千瓦。考虑风电的经济性,华润集团的综合实力,尤其是多产业协同,可对未来几年获取指标数量略乐观。

精彩讨论

静待花开十八载2023-03-27 14:18感谢山总分享。

1、从过去几年的风电装机来看,2017~2020年都仅仅只实际并网一半的装机量,2021年因为补贴最后一年,抢装压力下将所有历史上的在建全部完成并网。2023年疫情结束,后续是否能够将每年在建顺利全部完成并网还是按照过去50%完成并网,有待观察。

2、我看大家对于未来的净利润预测,都没有考虑所得税的影响。

3、风电和水电还是没法比,毕竟水电自带调节能力,这点优势带来业绩的稳定性更高,且未来绿电渗透率提升后调峰需求增加,水电盈利能力更有保证,应该享受一定估值溢价。

山行2023-03-27 13:20人家风电一年赚77亿,已经高于雅砻江和澜沧江水电,仅次于长江电力。。。你下这个结论时候,是不是闭门造车式的所谓逻辑推演,而不关注事实是什么。

李树鹏20032023-03-27 19:50华润电力绿电净利润的增速近三年并不高的,核心原因是基数太高了。罗列如下。

2022年报:绿电净利润人民币77亿,大约和上年持平。因为上一年2021年是大风年,2022是正常年,新装的10%左右的电量被对利用小时数的减少对冲掉了。

2023年报,对应的2022的新装,我们用乐观一些的新增并网数,不是运营数。新增风1.53吉瓦,光1.72吉瓦。新增净利润大约1.53*4+1.72*1=7.8亿。绿电总利润77+7.8=85亿,增速7.8/77=10%。

2024年报,对应的绿电装机是2023的新增。目前计划是7吉瓦,可能风3,光4,新增净利润3*3.5+4*1.2=15亿。

绿电总利润84+15=99亿,增速15/84=18%。

当然华润电力煤电目前看可以盈利,加上绿电总体估值也不高,没有同业竞争,绿电综合最优秀,行业空间足够大,是不错的标的。

李树鹏20032023-03-27 21:061.第一点你正好理解反了。

去年新增的,年中时已经并网了一部分。所以今年2023计算利润增量时,是要扣除的,不是回补。

今年新增的,如果半年报前有并网的,倒是可以当年产生新增利润。

这两方面正好对冲了。

另外,我用了新增并网的352万千瓦,不是新增权益的117万千瓦,已经乐观计算了。

2.关于利用小时,如果每年来风持平,上市公司利用小时数就会增加。因为新的风机大利用小时数高,但这并不是说原来的风机利用小时数也提高了。

3.今年1-2月利用小时数高,是2022年同期太低了,不能说明全年情况。

来风2021是大风年,2022是正常年。我们计算只能按照正常年来。

虽然可能会看到2023年上市公司利用小时数比2022高个2%左右,实际来风是持平的。新风机带来的增量小时,老风机不变。而新风机每吉瓦的利润已经单独计算了。

总之天气因素导致的小时数增加不是考虑常态利润的因素,何况仅仅是短短两个月。

我愚人2023-03-27 13:18整个发电行业,除了水电,作为一个行业整体来看,其余的可能都很难赚到钱。