很多人说,煤炭是周期股,这没错。不过周期股的景气度高点和低点各有不同,有些差的公司是低点亏损累累,甚至破产,而神华不是。中国神华历史上从来都是盈利的,即使在全行业亏损的时候,他也有161亿净利润,这还是当年提了57.7亿资产减值损失之后的。

看图,中国神华盈利的周期只有赚多赚少,没有亏损,微利都不可能。这里面原因很清楚,一是神华采煤,运煤,煤化工,煤电一体化,用传统说话叫打通产业链,用现在说法叫形成了“生态圈”。二是煤炭是资源,资源就如同人的智商,天然决定了三六九等,好的资源很大程度上决定了成本低,效率高。吨煤开采成本108元,远低于同行水平,且基本械化开采,安全事故等极低,这是天然的护城河。

图一,中国神华历年净利润

2016年年报中国神华来了个600亿的豪华派息。实际上,神华历史上派息从未低于40%的水平,历史上有过三次特别派息。然而,这是一个好的开始还是偶然事件呢?让我们看看中国神华历史数据及刚刚发布的2017年年报。

煤炭这种傻大黑粗,也一直需要重金投入。历史上神华每年构建固定资产一直高达300-500亿水平,然而最近三年则急剧下降,尤其是供给侧改革之下,2017年仅有203亿元,全年投资支出仅263亿元。

图二,中国神华历年构建固定资产支出

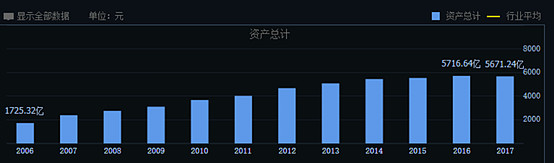

中国神华在2017年终于结束了多年的总资产扩张,历史第一次总资产负增长,然而这根本不影响公司经营和盈利。

图三,中国神华历年总资产

有些人会说,263亿元,也不少啊。如果你仔细读神华年报,就会发现这公司全年折旧225亿,无形资产摊销19亿,合计244亿元,基本就满足了资本开支。接下来,我们再看公司经营现金流,呵呵,超级奶牛现身。

图四,中国神华历年经营净现金流

这个是包含了财务公司的现金流入,实际上有所区别,比如2017年全年扣除财务公司是880亿,略少于951亿,2016年926亿,略多于上表数据。所以实际上不影响判断。差不多未来每年900亿元。

经营现金流每年九百亿,资本支出大幅度减少,结果就是刚刚派息600亿元,在手现金一年就又恢复到811亿元,而负债规模基本维持不变。年度财务费用从51亿降低到34.57亿元。

图五,公司在手现金

总结下:一,护城河强大。二,盈利有波动,但是盈利额能力强大。三,超级现金奶牛,历史上是一边高派息,一边高资本支出。但是近年来布局基本完成,支出大幅度减少,供给侧改革之下,更看不到大幅支出的迹象。

接下来就是我想表达的,作为央企的中国神华,超级奶牛提高派息,符合党中央/国务院关于国企改革精神,同时还有利于提高公司净资产回报率,树立新国家能源集团龙头典范。

附注也请认真读一下:

1/十八届三中全会《中共中央关于全面深化改革若干重大问题的决定》明确要求“提高国有资本收益上缴公共财政比例,2020年提到30%。”

2/目前神华港股合人民每股股价16.28元,每股盈利2.27元,净资产15.16元,每股经营净现金流4.78元,即将派息后除权15.37元,股息率5.6%(2016年高达23%,近10年派息合计1900亿元)。未来提高派息比例或者特别派息,具备每股股息1.5元水平而无任何压力。

假如上半年盈利1.2元,意思是到今年5月底,神华将是1pb,今年底0.93pb。

3/中国神华可采煤炭储量152亿吨,但是无形资产这一块只有380亿元,其中采矿权仅159.5亿元。如果按照当下行情,想拿到这个储量的煤炭采矿权,没1500亿根本不用想。

4/根据最新政策,如果谁想上马煤矿,先得买产能置换指标,市场行情大约是150元每吨。150元按照30年摊销及5%的现金流折现,这相当于每吨成本又要比神华高8-10元。