结合中免三季报、近期股价走势和新闻,写下一些个人看法。

净利润增厚原因

2021年前三季度,中国中免归母净利润为84.91亿元,同比增长168.35%。

净利润为什么大增?三点原因。

客观上两点:所得税优惠+机场租金的返还。两项共计增厚净利约18.8亿元:

据中免公告,公司6家子公司享受15%的优惠企业所得税率,从2020年1月1日起执行到2024年12月31日,不影响去年年报,过往追溯的调整将记入Q3报表。该6家子公司约占公司营收规模7成,该优惠对归属于上市公司股东净利润的影响金额约为 7.4 亿元。

中国中免与首都机场依据国家相关政策规定,就2020年2月至2021年2月的经营费达成一致,首都机场对部分经营费进行返还,该部分费用对归属于上市公司股东净利润的影响金额约为11.4亿元。

主观上,高净利业务的发展提升了整体净利率。疫情前,机场渠道是主流,占比超过60%,但是由于机场租金很高,该业务净利率不足10%。而离岛免税业务的净利率超过了20%。19年时离岛免税业务营收占比仅为20%,如今已超过半壁江山。

数据来源:公司公告

这里要纠正一个误区,并不是说开在机场的免税店就简单等同于机场免税店!

海口美兰机场免税店和三亚凤凰机场免税店实质上是离岛免税店,而不是 “机场免税店”。

很多人认为的“机场免税店”实际上指的是对从机场出入境人员开放的免税店。而离岛免税店指的是针对离岛(但不离境)人员开放的免税店。

机场免税店其实叫做“机场口岸免税店更合适”,是口岸免税店的一种,除此还有陆路口岸免税店、水路口岸免税店和边境免税店,强调的是出入境行为。

三季度承压,四季度值得期待

三季度业绩承压其实在意料之中。

7、8月份,海南本地爆发疫情,海南客流量大幅下滑,直接冲击了中免的离岛免税业务。

8月,海南接待过夜人次同比下滑49%,其中海口和三亚分别同比下滑32%和61%。Q3海口海关共检测离岛免税购物金额和购物人数分别为 87.78 亿元和 130.8 万人,仅分别同比+2.01%和+1.35%,增速明显放缓。其中 8 月销售额同比大幅下降 45.1%。

与Q3不同的是,Q4是海南旅游的旺季,同时海南省给出今年离岛免税销售额是600 亿销售额,前三季度只完成了355.4亿元,Q4才是真正的发力点。

从这些角度上来看,Q4的中免值得期待。

而离岛免税消费回弹的力度从十一黄金周表现已经可见一斑,据海口海关数据,“十一”期间,海口海关共监管离岛免税购物金额14.7亿元,购物件数200万件,购物人数18万人次,同比分别增长66.9%、136%和61.6%。

海南省商务厅7日发布数据称,10月1日至6日海南9家离岛免税店总销售额16.35亿元,比2020年同期增长75%,比2019年同期增长359%。

海南离岛免税牌照放开,中免依旧没有对手

2020年7月10日,海南省财政厅、商务厅、市场监管局发布公告称,将采用招标等市场化竞争方式选择并确定新增加的海南离岛免税购物经营主体。这意味着,将有更多的竞争者进入免税行业。

目前,申请免税牌照的上市公司多达十余家,这对中国中免的龙头地位是否会造成影响?影响有限。

目前国内仅发放了十张免税牌照,说是十张牌照,但其实只有七个玩家,因为中免一家就拥有三张,分别是中免集团、日上免税行和海南免税。

值得一提的是,这七家公司所允许经营的区域并不同、允许开设的免税店类型也不同。目前仅有中免拿的是全国性牌照,并且能开设所有类型的免税店。

此次计划开放的仅为海南离岛免税牌照,影响有限。

更重要的是,免税行业马太效应明显,新入局者如何在成本方面和拥有规模效应的巨头竞争?

参考韩国经验:2013年下半年韩国修改《关税法》,市内免税牌照进入全面竞争时代。除了乐天、新罗等传统免税运营商外,斗山、韩华、现代等财团也相继进入免税市场。从2011至今,韩国市内免税市场的牌照数量从10张增加至60张,然而市场份额呢,超过80%的份额依然由巨头把持。

只不过原先是乐天、新罗两巨头,后来加了个新世界。

“新世界”难以复制

新世界能够异军突起依赖的是天时地利人和,国内市场很难有这样的机会。

新世界原先就是知名的百货集团,他可以把免税店直接开在自己的百货大楼里,既有品牌赋能又有客流支持。

说到百货,你是不是想到了另一家新拿到免税牌照的公司——王府井。但是事实上两者差别很大,王府井没有新世界那样的好运气。

能依靠百货大楼进行赋能的一定是市内免税店,市内免税店在韩国免税行业占比超过80%,而在国内远逊于口岸渠道和离岛渠道。

市内免税店在韩国独占一片天是因为韩国旅游、美妆行业的发达,大批外国游客尤其是中国人蜂拥而入,国内市内免税店主要消费群体主要还是年满16周岁,回国未满180天的海归。

此外,我说了,韩国免税店的主要消费者是中国人,“萨德事件”后,乐天集团受到了中国消费者的集体抵制,而新世界开始大打“中国牌”,这才有了异军突起的机会。

可以发现,新世界的很多营销活动都是针对中国旅客的。

图片来源:新世界官网、民生证券

为什么中国中免能成“全球免税一哥”?

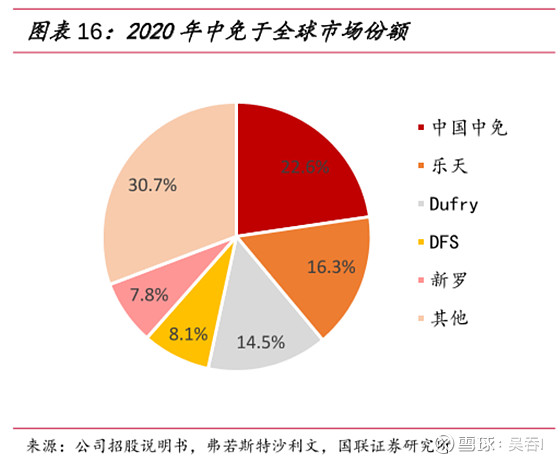

2020年,中免已经坐上全球第一大免税运营商的宝座,其在2010年仅排名第19, 2019年排名第4。

2020年,中免在全球免税市场份额已经高达22.6%,高于韩国乐天的16.3%、以及Dufry的14.5%。

乐天就不谈了,7成免税销售额靠国人撑着,还敢提供场地支持萨德系统。重点说说中免比Dufry的对比。

首先两者成为巨头的道路有相似之处,都是通过并购实现规模优势。

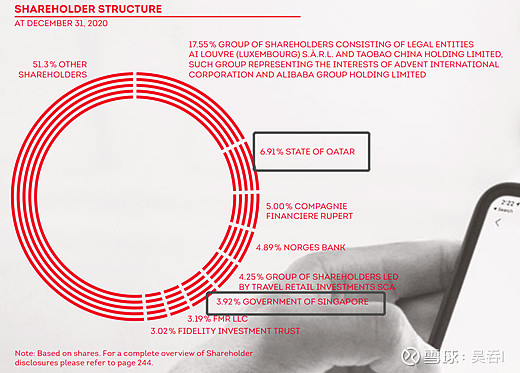

但是,2019年,在同口径下,中免的净利率为10%,而Dufry是0。这是为什么?

因为Dufry过度依赖机场渠道,2019年占比高达88%!而机场的高租金决定了其净利水平低下。而中国中免如今2020年口岸免税店占比仅为40%(机场是主要口岸),净利润远高于机场渠道的离岛渠道占比达57%。

此外,从股权结构上看,Dufry仅有6.91%股份为卡塔尔政府,3.92%的股份为新加坡政府所持有,相当于2019年来说,新加坡政府还减持了。

图片来源:Dufry2020年年报

简单来说,就是没有靠山。这样导致了Dufry在面对机场的时候缺乏议价权。

图片来源:中国中免2020年年报

反观背靠国资委的中免,首都机场退还11.4亿元的租金。

中国中的核心优势

1、规模效应

免税行业本质上仍属于零售行业,规模优势称得上是护城河。规模更大的企业具备更强的渠道议价能力,能够吸引更多品牌方入驻。

2020年,中国中免在国内市场份额达到92.3%,渠道议价能力显著强于竞争者,龙头地位稳固。

2、经营商自采

经营上自采减少中间环节,降低采购成本。

中国中免目前已与全球范围内超过370个供货商和超过1000个品牌建立了直采渠道,销售的产品超过30万个SKU,这是其他运营商短期内难以模仿的。

3、背靠国资委,享受政策优势

此外,公司控股股东中国旅游集团 是中国最大的旅游行业央企,其业务网络遍布中国内地、中国香港以及 海外 28 个国家和地区,母子公司形成独特的“旅游+免税”资源,协同效应强。

市场前景广阔

1、政策友好行业

近期不少行业被政策颠覆,政策风险不容忽视。免税行业符合国内国际“双循环”新发展格局。

前有所得税优惠,后有机场返还租金,称得上是政策友好行业。

此外,离岛免税政策九年九调,购物资格逐渐放宽,离岛免税购物额度由5000元提升至 10 万元,免税品品类由18种扩大至45种,取消岛内以及非岛内居民购物次数限制,大幅放宽单件商品购物件数,离岛免税蛋糕不断做大。

最新一次调整幅度最大,2020年7月1日实施的《关于海南离岛旅客免税购物政策的公告》,直接将免税购物额度从每年每人3万元提高至10万元。

2、消费回流

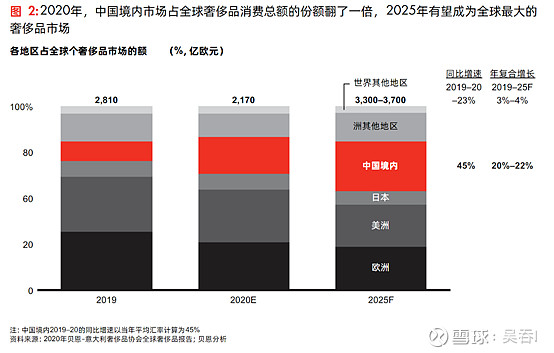

奢侈品消费回流是大势所趋。

贝恩咨询发布报告《2020年中国奢侈品市场:势不可挡》。2020年全球奢侈品市场萎缩23%,中国内地的市场份额几乎翻了一番,中国有望在2025年之际,占据全球奢侈品市场的最大份额。

海南省发言人亦表示,预计到十四五(2025年)海南有望吸引免税消费回流3000亿元。

毛利率暂时承压,长期优势不改

总结来看,中国中免的长期优势并未改变的。Q3毛利率和净利率下滑主要是线上业务的影响。

一方面,线上业务营销投入较高;另一方面部分线上产品是含税的,要交商品进口环节的增值税、消费税、关税等,成本提升。

但是线上业务的搭建是很有必要的,一方面对冲疫情的风险。

更重要的一方面是,还有部分线上产品是免税的,占用离岛免税总额度,这部分免税补购能够帮助中免全域覆盖所有离岛游客,更深度的挖掘每个客户的价值。