有幸参加了复星开放日活动,感谢雪球的安排,有幸和各位前辈@草帽路飞 @南海飞鹰2012 @陈海涛周游世界 @钟华守正出奇 @陈真2018 交流学习。$复星国际(00656)$

结合此次见闻,谈谈我个人对复星的看法。

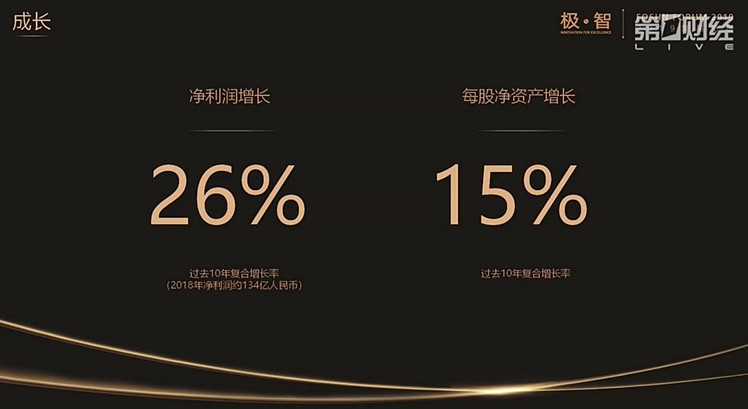

据汪群斌所言:2018年复星的收入人民币1,094亿元,净利润134亿元,归母净资产1,085亿元,包括集团总部、控股企业在内,复星在全球的员工超过70,000名,约半数为海外员工。最新福布斯榜单排名第416位。过去10年,净利润复合增长率达到26%,每股净资产复合增长率达到了15%.

尽管复星国际经营状况良好,但市值处于低估状态,无论从那个指标来看皆是如此:看PE,5.7x,看PB,0.7x,看NAV,2019年5月31日股价(10.12港元)较2018年12月31日调整后每股净资产(24.84港元)折价约60%。此外,近期复星国际的股价不仅没有受业绩提振,反而大幅下跌,这是为什么呢?

对于近期股价下跌,复星方面的说辞是:公司有大量海外机构投资,由于贸易战,这部分机构避险减持,是导致下跌的主要原因。

复星被长期低估,主要有两点原因:

一点是郭同学说的:公司的投资者关系有很大的改进空间,过去把精力花了在海外投资者身上对国内投资者有所忽略,事实上他们更容易理解复星的战略,是所谓“酒香也怕巷子深”。对于这一点复星已经开始改善,比如此次开放日活动的力度是有史以来最大。

第二点是,复星的布局过于复杂,且非上市资产透明度较低,“犹抱琵琶半遮面”,投资者研究起来性价比太低,这也是很多投资者不感兴趣和估值折价的原因。对于这一点,希望复星未来能在信披力度和透明度上有所改进,@陈海涛周游世界 @草帽路飞 @南海飞鹰2012 等球友就建议复星能够将年报分产业运营和投资两部分展示。

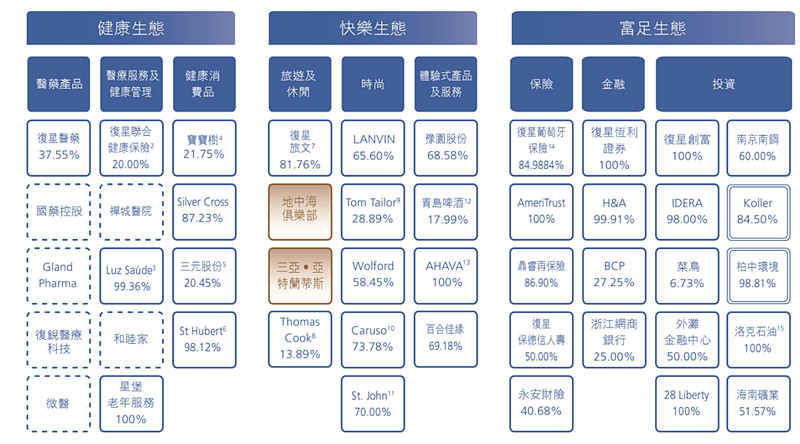

关于健康生态

健康生态下,重点包括复星医药(持股37.55%)、复星联合健康保险(持股20%)、宝宝树(持股21.75%)以及三元股份(持股20.45%)等企业。2018年贡献营收290.93亿、归母净利润14.85亿。

核心企业复星医药营业收入逐年增长,2017 年实现总营业收入 183.6 亿元,同比增长约 27%;2018 年,复星医药实现营业收入 247.14 亿元,同比增长约 34%,剔除 2017 年新并购企业的可比因素等影响后,营业收入同口径增长约 20.4%。

复星医药对研发较为重视,在国内药企中,对研发的投入仅次于恒瑞医药。2018年研发投入25.07亿元,同比增长63.92%。此外,复星医药投资了大量国内外优质制药企业,其中复宏瀚霖已向港交所递交了A1。

关于快乐生态

快乐生态对应的是复星旅文(持股81.76%)、豫园股份(持股68.58%)、青岛啤酒(持股17.99%)、Lanvin(持股65.60%)以及Tom Tailor(持股28.89%)这些企业。2018年实现的营收、归母净利润分别为441.55亿和25.68亿。

旅游及休闲:复星旅文2018 年扭亏为盈,盈利3.89亿元(2017 年亏损 2.95 亿元)。主要得益于棠岸项目期间将764套公寓转让予客户带来的创收近34亿元,同时于客户数量增加和成本节约,导致毛利率的提升:度假村分部毛利率为28%、旅游目的地分部毛利率为58.4%、服务及解决方案分部的毛利率也提高至32.4%。

时尚:全球奢侈品40%的买家都是中国人,70%以上购买奢侈品的人群都是80、90后。复星对进入奢侈品和时尚市场早有想法,早年就曾有意收购Prada,网传今年3月老佛爷去世后,LV想引入中国资本,联系了两家中国公司:复星和山东如意。目前复星国际旗下既有面向高端消费者的奢侈品牌Lanvin、内衣品牌Wolford,也有面向年轻群体的St. John、Caruso和Tom Tailor等服饰品牌。为了能够更好地盘活收购的奢侈时尚品牌,今年2月底,复星国际还成立了复星时尚品牌管理公司FFBM。

在时尚领域,复星还不幸踩了一个雷——Folli Follie。去年9月,Folli Follie被爆出财务造假丑闻。销售收入比财务报表中的数字少了接近90%。复星对Folli Follie仅仅是财务投资范畴,因此此事件对复星实际影响不大。但让投资者对复星的尽调能力产生了怀疑。

体验式产品和服务:豫园股份盈利稳定提升。2018 年,豫园股份实现营业收入337.77 亿元,同比增长7.2%;实现归母净利润30.20亿元,同比增长4.67%。豫园股份在手现金充裕,货币资金达 198 亿元,整体资产负债率为 62.26%,融资渠道通畅。持续构建“快乐时尚产业+线下时尚地标+线上快乐时尚家庭入口”三位一体战略,逐步形成了面向新兴中产阶级消费者,让其具有了独特的竞争优势。

关于富足生态

富足生态涵盖保险、金融以及投资三大板块,旗下包含复星葡萄牙保险(持股84.9884%)、复星恒利证券(持股100%)以及南京南钢(持股60%)等资产。2018年,该生态实现营收368.79亿、归母净利润93.54亿。

2018 年复星葡萄牙保险占葡萄牙市场份额 34.7%,较 2017 年上升 4.1%。2018 年实现保费收入 47.7 亿欧元,其中国际业务实现保费收入 2.71亿欧元,较 2017 年上升 14%,非寿险业务综合成本率为 97.2%,净利润 2.94 亿欧元。

2018年复星地产板块大部分装入豫园,剩余部分装入富足生态下面的投资(如28 Liberty及外滩金融中心),投资板块的利润波动主要受二级市场的影响,同比下降了16%。同时复星地产改名为复星蜂巢,传递了两个信息:第一,继续作为复星集团总部对涉及房地产业务专业投资和资产管理方面的推动,另一方面,也会加强产业属性,不断推动底下业务单元孵化出新的产业发展集团。复星蜂巢现在在全球范围内,国内接近30个城市有扎实的布局,在中国以外,在全球还有十多个一线门户城市有非常扎实的平台布局,同时资产布局也持续落地。

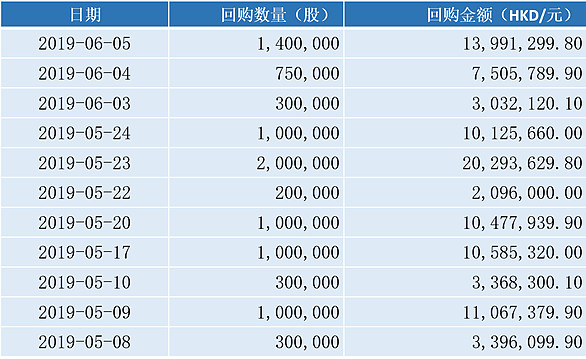

关于回购与分红

回购和分红,这是复星一直被投资者诟病的地方。

复星国际2007年上市时募集130多亿港币;13年发行38.75亿港元可转债,14-15年两次供股和一次配售,募资约250亿港币。累计募资超400亿港币,而公司2007年以来的分红金额累计不到200亿港币。16年-18年公司累计回购1.15亿股,和增发的20多亿股的数量相差甚远。

然而复星回购和分红力度较小主要是因为各自的限制:回购主要受限于港交所要求社会公众持有股份至少25%,而复星国际第一大股东持股比例尽管较年中时有所下降,但依然高达70.72%;分红主要受制于公司还要发展,分红主要受制于公司还是要发展,而且20%的分红也不算特别低,相较过去几年,已经有了较大的提高。

好在复星如今对分红和回购重视了起来:

16年和17年复星分别仅回购了2435.05万股和3476.55万股,而18年年初至今已回购了6510.85万股。尤其是近一个月频繁回购,回购数量近1000万股:

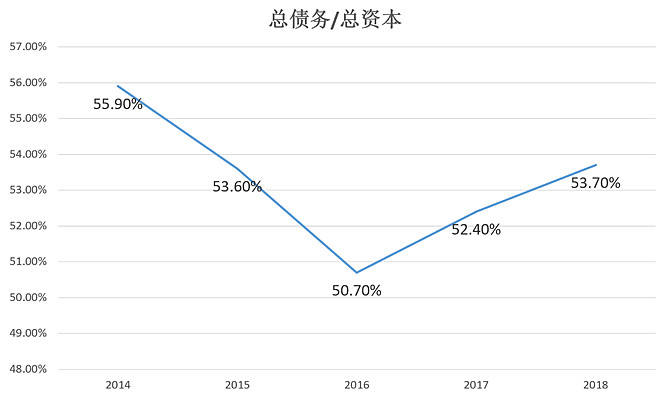

今年公司负债水平有所下降,汪群斌在会上表示:“截至2018年12月31日,复星国际总债务占总资本比率为53.7%,处在一个较为舒适与安全的水平,一年短期债务占比下降至36.4%。”而“2018年度分红为每股0.37港元,基于5月31日的股价,股息收益率为3.7%。”较2017年年度分红股息收益率2.1%(基于2017年12月31日股价)有所提升。派息率与2017年持平,皆为20%,高出2016年5pct。

很多人会拿伯克希尔从不分红,将利润再投资于企业成长来说事,但是要知道伯克希尔有硬性回购标准:巴菲特曾承诺的是股价低于1.2倍PB他会没有限制的回购股票。

回购和分红至少要有一个在路上,这点上复星正在改进,以后有望做得更好。

关于人才与组织架构

2016年时,复星效仿高盛精英文化,推出全球合伙人制度。向首批18位合伙人累计授出1.11亿股普通股股份。这18位合伙人包括时任复星国际执行董事、复星集团各业务板块和职能板块的核心高管以及海外投资企业的核心高管,也是推动复星全球业务前进的核心引擎。2018年半年报披露时,复星全球合伙人已增加到30余名,而此次开放日时,据披露全球合伙人已超过50名。复星的全球合伙人制度囊括了优秀的海外人士,如Club Med的CEO;也为复星发掘和培养了新生代力量,如接近80后的新任CGO火山哥。

合伙人制度有利于增强合伙人对于公司的粘性。奖励的股票有效期具有十年的时间,并且分为三个阶段:1)持有股票满 5 年,合伙人可以行使 20%股票权利;2)持有股票满 6 年,合伙人可以行使 30%股票权利;3)持有股票满 7 年,可以行使剩下的 50%的权利。

合伙人制度推出的同时,郭广昌也在推动组织变革。以前复星实行的是层层上报的金字塔,变革后成了项目制的扁平、网状组织。

郭广昌非常抵制官僚主义。记得前两年在看《遇见大咖》时印象深刻的一个情节:郭广昌联手一些浙商在东阳投资打造了全国最大的木雕文化博览城,他当时参观对运营现状很不满意,随后即对书记提出“要由独立的市场化团队来运营”。

为了防止官僚主义和大企业病,郭广昌在复星推出红黄绿灯管理机制,对管理目标的各种要素分别制定量化指标,并动态监测实际数据与目标的匹配,形成红黄绿灯预警介入,红灯项目集中资源重点攻克改正的机制,进而破解管理主要靠人,缺乏定量和体系的弊病。

这些制度的推荐让复星在组织管理和人才储备上受益匪浅,用汪群斌在复星论坛上的话来形容复星现在的团队和组织就是:“战将如云。”

然后还得谈谈复星的灵魂人物郭总,我个人对其是很是敬佩。

农家子弟,真正的白手起家。初中毕业时,其父亲希望其考中专,早点跳出农门,早点赚钱,然而郭广昌死活不愿意,抱着一床被子和十几斤米就去了东阳中学报道,随后顺利考入复旦,毕业后和同学借了3.8万元创业,一年后赚到首个100万;转战房地产,赚到首个1000万;钻研医药生物,赚到第一个亿……

有如此魄力十足,个性鲜明的董事长在,尽管复星的业务由全球合伙人推动,但毫无疑问,复星已深深烙上了郭同学的印记。他的动向也成了考量复星稳定性的一个重要指标。在论坛最后,郭同学在表示:自己没有想过退休的事。“不是说复星需要我,而是我需要这份工作。没有复星这份工作,感觉乐趣少了不少。所以,我们会继续努力!“

关于投资与产业运营

郭同学曾说过:“复星只投资我们能赋能的企业。”

在企业周期低谷、是价值投资机会的时候控股投入,通过深度运营,帮助投资的控股企业改善运营,提高产品竞争力和业绩。这是复星的独特手法。过去的例子有很多,比如复星文旅的扭亏为盈,狼队夺得英冠冠军。

文旅能够扭亏为盈其实是复星做对/看对了这几件事:(据钱建农在开放日的发言整理)

第一旅游本就是个大赛道,尤其在中国,旅游行业,前年占GDP只有10%,到去年占GDP11.04%。并且当时中国非常缺乏的休闲度假产业。

第二,生态系统的完善。为什么要完善生态系统?现在的旅游需求跟上一代的已经完全不一样了,不再注重纯粹的产品、服务,而是更多关注场景、体验、分享。2017年整个销售额99.7%是地中海俱乐部的营业额。到了2018年,短短一年,地中海俱乐部的营业额虽然本身在成长,但占比已经下降到了73.9%。而旅游目的地板块和服务、旅行社板块,成长非常迅速。

第三,强调全球化,几个方面:一个是业务,我们业务接近50%在欧洲,接近40%在亚洲,其他是在美洲和其他地区。整个业务分布,非常全球化,品牌和合作品牌,包括我们员工,也是非常全球化的,尤其高管,集合了几乎所有国家的员工。

第四,文旅是一个资源掌控型的企业。因为旅游跟其他消费品不一样,其他消费品都可以挪到你家里了,而唯独旅游,不可移动。旅游行业资源的掌控,非常重要。而这些资源,是不可替代的。旅游目的地现在抓紧在太仓、三亚、丽江推进。这些都是不可或缺的资源。

投资能力始终是复星最核心的能力之一,无论是过去的青啤、南钢还是如今的文旅、,以及一级市场的菜鸟、哈罗皆可圈可点,这也是复星有信心顶下IRR 20%目标的原因。同时复兴给产业运营ROE定下的目标是15%,去年实际ROE为12.8%。

关于评级与全球化

复星国际目前将提升评级作为董事会和管理层一个非常重要的长期目标。“争取将复星的评级提升到‘投资级’”,这是郭广昌一直在向投资人说的一个目标。

今年5月29日,国际评级机构标普发布报告,将复星国际公司评级展望从“稳定”上调至“积极”,并确认BB评级。同时报告中提及,复星国际若能继续贯彻公司战略,评级有望在未来12-18个月内继续上调。

复星为了提高评级做了哪些努力呢?

一个是降低负债水平:在负债率方面,去年年底,总负债除总资本的比率是53.7%,是比较安全和舒适的一个比率。同时优化债务久期,一年短期负债降到至36.4%,同时融资成本4.97%。

另一个是加强对公司资金的管控,提升投资端和退出端的平衡:去年投资端投资规模约280亿,退出170多亿。”(退出主要是分众传媒和太阳纸业)

此外,去年复星国际完成旗下核心资产——豫园股份(600655.SH)的重大资产重组以及复星旅游文化集团(01992.HK)和宝宝树集团(01761.HK)的上市,大幅提升了旗下资产的流动性。

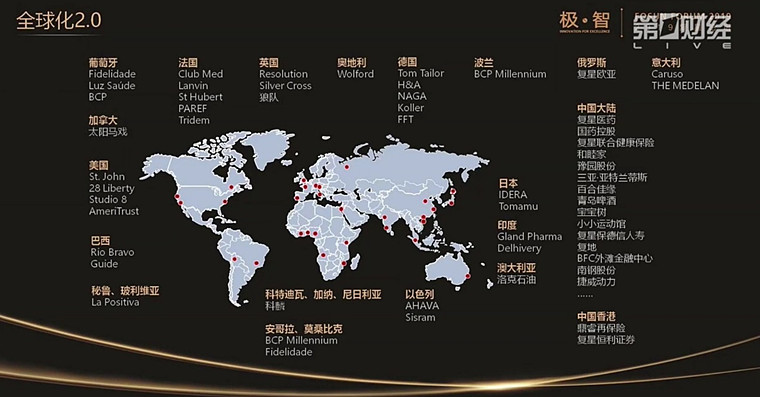

郭广昌如此看重标普和穆迪的评级是因为复星的全球化。复星国际发展战略经历过三次革新,先是“中国动力”,然后是“中国动力嫁接全球资源”,再到现在“深度产业运营+产业投资”中国-全球双向驱动战略。从战略的革新可以看出复星对全球化和海外资源日趋重视。

复星目前的业务已覆盖全球超过30个国家和地区,较高国际评级能够帮助复星获得全球合作伙伴、投资人、债权人的认可,在扩展多渠道融资能力和获取低利率成本融资条件等取得优势。

关于价值实现

过去对复星国际本身的估值模型是比较混乱的,有人说是综合性公司,有人说是投资型企业等等。但现在,复星国际的估值模型已经梳理明确,即“1+N”的生态系统。

“未来的估值模型,一定是消费类型公司的估值模型,而且是产业运营的模型,以科技引领的消费型公司的估值模型。”郭广昌说。

按照新的模型,复星更适合用NAV折价法进行估值。2019年5月31日股价(10.12港元)较2018年12月31日调整后每股净资产(24.84港元)折价约60%。像长和、太古这种老牌综合企业,估值折扣一般为20%左右。亚马逊和阿里巴巴,一般无折扣甚至还会有溢价。横向对比,复星国际折价高达60%,公司显然被过于低估。

个人认为复星要打破这种低估,做到价值实现,需要做好以下四点:其中很多事恰好是复星现在正在做并且颇有成果的。

1、做好投资者关系;

2、提高信披力度及非上市公司透明度;

3、继续加强/保持分红和回购力度;

4、积极推动非上市资产上市。很多非上市资产是复星多年前收购的,采用成本法入账,一旦上市将释放巨大价值重估收益。