在医疗行业,一直都有“金牙、银眼、铜骨”的说法,也就是赚钱的科室按顺序排位。在我大A股中,金牙火了$通策医疗(SH600763)$ ,银眼红了$爱尔眼科(SZ300015)$,铜骨出$大博医疗(SZ002901)$,可是这三支大牛股我一支都没买,等我研究差不多时,他们已经不适合我买了,之前写过一篇通策医疗的解析,传送门:网页链接

看着这几支大牛股,嫉妒使我质壁分离,于是我想起巴菲特说过一句话:“在微软、IBM、苹果等公司相互竞争市场份额大打出手的时候,我买的是给他们提供包装的公司,因为无论最后是谁胜出,我都将从中受益。”

那么牙科现在也是一个红海市场,到处都是浓浓莆田风的广告口腔医院,甚至一个牙医花钱买套设备都能开个小诊所,什么公司,是可以吃到“金牙”的红利,不论哪家医院最后一统江湖,他都能赚得盆满钵满呢?

这个时候,一个叫正海生物的公司映入了我们的眼帘。

公司介绍

正海生物是做生物再生材料的,属于现在红红火火的高技术高门槛高逼格的“再生医学”领域,简单说就是人体的哪个零件出问题,给你用其他动物(一般使用猪、牛较多)的相应零件做处理后补上。由于原材料取自其他动物,植入人体,难免造成“排斥”,因此对这类材料的安全性、有效性必须严格控制,从研发到上市至少需要5年的时间,这就注定了产品本身壁垒较高。

目前我国的再生医学领域玩家基本都是海外的科研团队拿着研发成果回国找VC投资

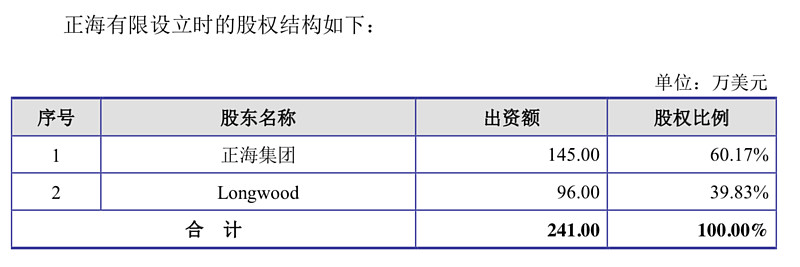

正海生物当然也不例外,我们翻开正海的招股说明书,可以发现3、4、5、6、7股东全是风险投资,其中3、5股东是一致行动人,二股东Longwood是海外技术团队,实际控制人董群,据正海生物招股说明书的说法:

董群看起来是正海的研发支柱,通过正海设立时的股权结构就能看出,董群属于技术入股

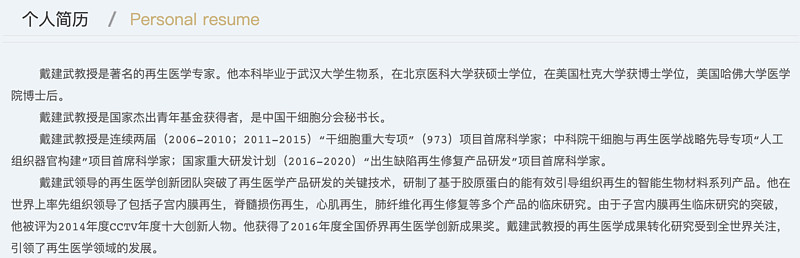

当然,要是再深挖一下的话,董群女士的老公——戴建武就更牛逼了

挖完正海生物的2-7号玩家,我们再来看看大股东——秘海波,他同时也是正海磁材的实际控制人,这时吃瓜群众可能下巴都要惊掉了,一个做磁材的怎么做起了生物膜??

原来在正海生物诞生前的2003年,正海集团还是一家国营单位,主营业务稀土永磁一直到2003年都还没有实现盈利,正在秘海波冥思苦想寻找转型之时,山东省计委科技处带来一个回国内寻找发展机会的美国技术团队——Longwood。

进行一番探讨后,Longwood和秘海波一拍即合,以下出自秘海波原话:“这个生物技术是生物再生组织材料技术,可能要比生物制药的周期相对来讲短一些,对我们这个企业来讲比较适合,而且在投入上,不像医药、生物医药投入资金量超过我们的能力,,所以我们想,这可能是我们进行合作的一个很好的项目。”

自此,正海生物诞生,也是这个时候,正海集团股权改制,正海彻底掌握在了秘海波手中,此处省略秘海波英明神武一万字,之后正海集团逐步形成了以稀土永磁、电子信息、汽车内饰、生物医用材料、建筑节能保温材料、典当金融等多元化产业格局,而正海生物、正海磁材双双登陆A股创业板。

主营业务

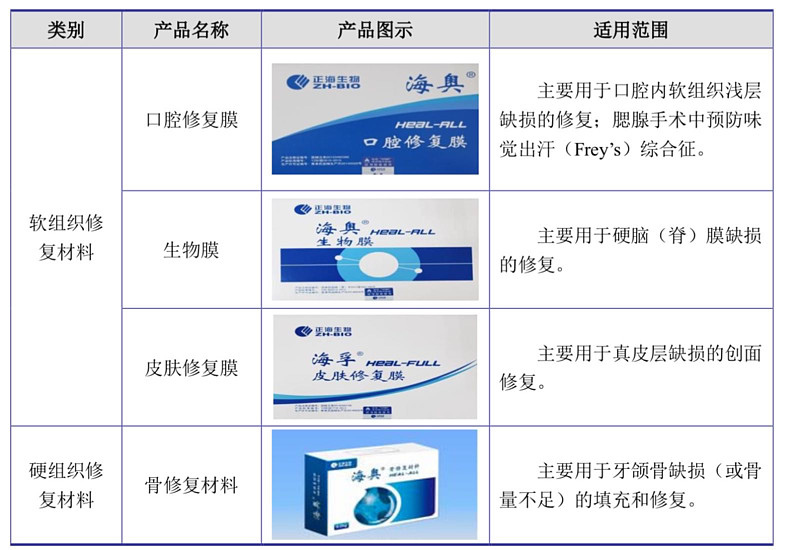

正海的主要产品包括软组织修复材料:口腔修复膜、生物膜、皮肤修复膜;硬组织修复材料:骨修复材料

其中软组织修复系列产品已广泛应用于口腔科、头颈外科、神经外科等多个领域;骨修复膜由于是15年才上线的新品,一般此类产品的快速导入期是其上市后的3-6年,因为上市初期各家医院会做尝试性临床测试,来确定产品的临床效果。

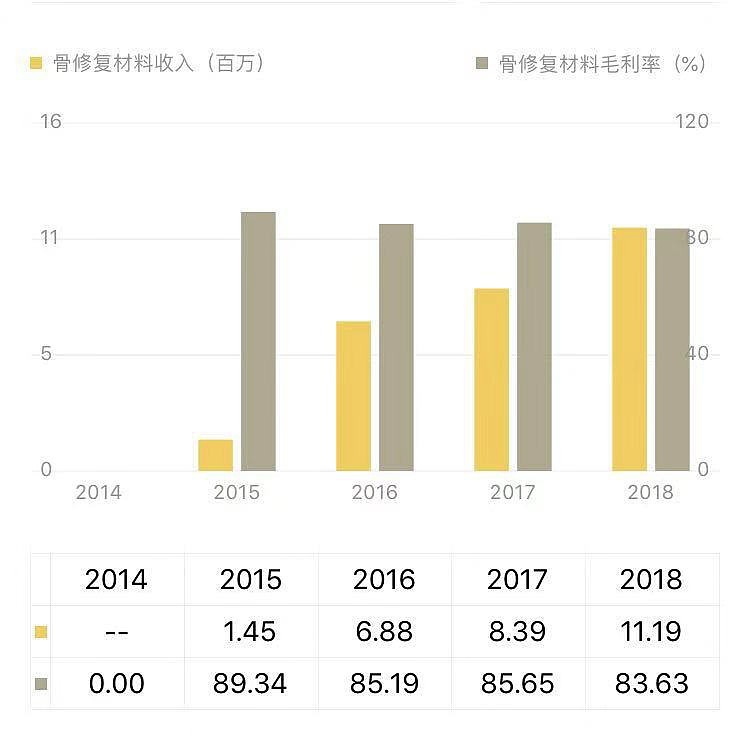

从营收结构也能看出,目前公司的主要收入来自口腔修复膜和生物膜,骨修复材料因为上市时间短所以带来的收入不明显,但是该项营业收入也从 2015 年的 145.29 万增长到 2018 年的1119 万,占比从15年的 1.13%上升到 2018年的5.19%,因此我们有理由期待,骨修复材料是公司未来的一个利润增长点。

公司的海奥口腔修复膜目前市占率约10%排名第二,主要竞品是瑞士盖氏的BIO-GIDE,其也是市占率为70%,但BIO-GIDE一张膜售价近2000,海奥每张才450,而两种膜在临床上的性能差异并不大,目前我国种植牙市场为每年200万颗,并以30%的速度增长,基本上每种植一颗牙都需要使用一张膜,因此就口腔修复膜来看,公司未来增长可期。至于被国内后起之秀替代,短期内不太可能,生物膜作为三类医疗器械管制是十分严格,不是一般人能进入,即使进入研发周期也想当长。

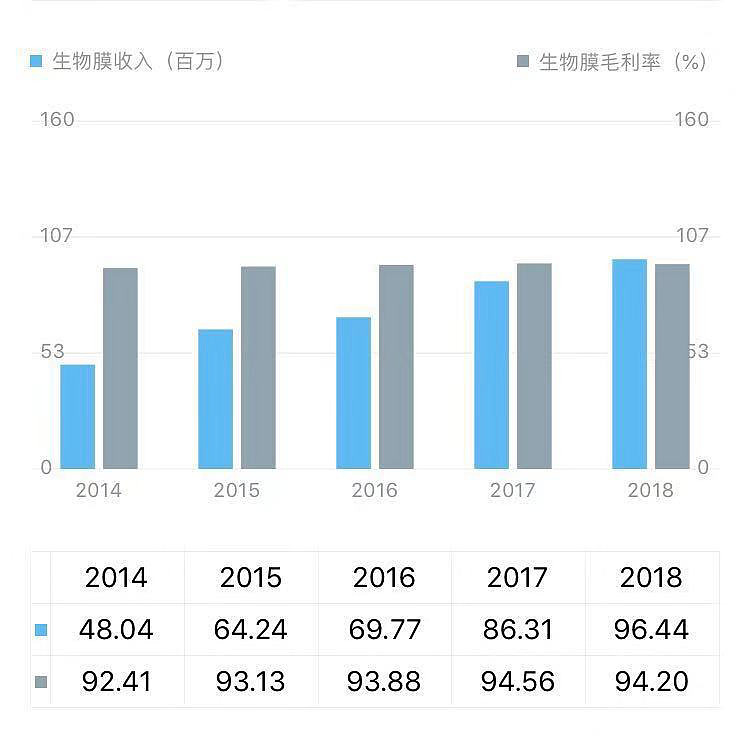

公司的生物膜主要用于硬脑(脊)膜缺损的修复,是神经脑外科经常使用的产品,目前市占率第一的公司为新天福、第二为冠昊生物、第三就是正海生物了,这个产品国内竞品就十分多,但是很幸福的是,公司的生物膜销量在逐年上升。

矣!看到公司的主打产品销量节节攀升,毛利率都在90%以上,不由得为之惊叹,好一个闷声发大财的公司!至于在招股说明书中披露的皮肤修复膜,在18年的年报中已经看不到踪影了,我们只能判断被踢出了市场。

看完公司的主要产品,你就会明白,为什么我们开篇会说,不论牙科是多么红的红海,背后总有一个隔岸观火稳赢的公司,正海生物就是代表。

财务分析

正海生物上市两年,分红融资比45.9%,优秀!

由于公司上市才两年,市值不过50亿,因此财报十分简单清晰,资产负债率一直维持在10%左右,稳健运行。

我们拉出公司14-18年的毛利、净利率,销售毛利率一直在90%以上,净利率也在逐年上升,说明公司闷声发大财还不停的在改善运营环节,压缩运营成本,提高利润,优秀!

公司的预收账款逐年增加,说明公司产品竞争力提升,产业链中话语权升高,这个指标,一直被誉为是最幸福的负债~

大家最喜欢也最关注的营收和净利,也是快速小跑,近年保持30%的增速。甚至在19年1季报中,公司指出销量的高速增长促进了生产量的增长,为了进一步保障市场供应,公司提高了库存数量,总的来说就是:好公司,强技术,高毛利,销路不愁

总结

1、公司是再生医学领域的稀缺标的,且切中的口腔种植领域又是高速发展的行业,不仅受益于市场的增量,还能以国产便宜货替代进口的空间。该行业研发周期长、投入高难度大,正海从2003年成立,直至2011年才盈亏平衡,活性生物骨这个产品光临床试验就花了6年,可以想象后来进入者在强势也要走一遍公司的老路。而公司在研产品和现有产品一直衔接得很好,未来五年每年都有新产品上市。因此公司大概率会成长为龙头

2、公司经营管理效率的不断提高、费用得到有效控制,销售净利率有提升趋势。储备在研的重磅产品有序推进,活性生物骨、引导组织再生膜、子宫内膜等将拓宽公司产品线,推进再生医学领域的全面布局。

投资建议

我们认为正海生物是一个非常好的长线投资标的,但不适合短线资金参与,而且需要持续跟踪,因为不论是市场教育还是产品导入都是以年计。公司未来成长空间巨大,但是现在不是一个入手的好时机,理由如下:

1、前文我们提到,公司刚上市两年,刚上市时的3-7股东全是一级市场投资者,这些VC的目的就是上市套现,获利离场。目前鼎晖维鑫及鼎晖维森(其为一致行动人)已经将股份减持完毕,退出董事会,其余四家基金均未完成减持。

2、公司的技术支撑二股东董群,不断的在减持股份,从刚上市时1188万股减至目前1000万出头,还没有停下去的趋势,公司的研发几乎就靠二股东董群或者说靠董群的老公戴建武,由于缺乏资料,我们不知道二股东和大股东之间的利益协调,是否有签禁止同业竞争的协议等,一旦二股东出去单干,对公司就是灭顶之灾。

好在,这个风险目前看没有太大,毕竟生物再生材料技术门槛比较高,研发周期也比较长,即使二股东出去了,一时半会儿也很难做起来。从公司的历史就可以看出来,2003合作开发,一直到2011年才盈亏平衡,15年上市的骨性材料,从立项到上市用了近12年。

即使二股东跑出去单干,没有10年也起不来,那为啥不就和大股东好好做正海呢?

综上,我们建议至少观察正海生物一年,现在冲进去,难保不会成为接盘侠。