导读

备受瞩目的科创板即将在22日鸣锣开市。市场的焦点都落在下周这25个公司上,那么这25家公司含金量够不够?定价高不高?这些都是投资者迫切想知道的,所以,时间紧迫,话不多说,我们从三个维度来看一下这些公司。

估值

市盈率:发行市盈率六成在30-50倍。科创板首批25家上市公司,发行市盈率区间在18.80-170.75倍,均值53.40倍,中值46.15倍。30倍以下的只有一家公司:中国通号(18.80倍),数量占比4%;30-50倍的有15家,数量占比60%;50-80倍的有8家,数量占比32%;80倍以上的只有一家公司:中微公司(170.75倍),数量占比4%。

图一:25家科创板市盈率分布情况

业绩

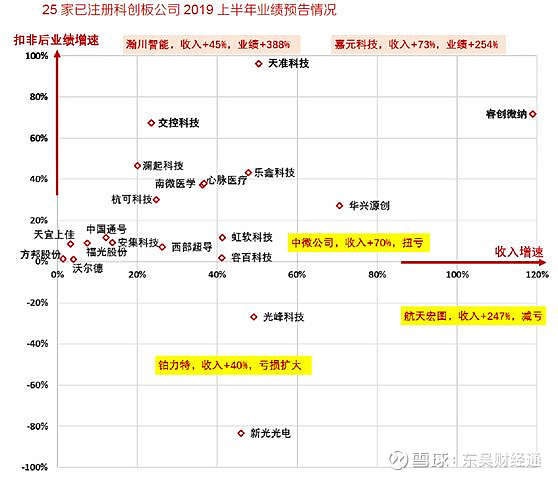

从目前披露的中报业绩数据看(包括业绩预告),中报业绩增速超过2018年业绩增速的不到一半。其中表现较好的有嘉元科技,同比增长2.19-2.89倍,同时远超过2018年增速;中微公司虽然利润不高,但是增速高达3倍左右;安集科技、交控科技、华兴源创等表现优秀;航天宏图虽然上半年亏损,但是同比去年增长50%左右,亏损大幅缩窄。表现比较差的有铂力特,继续亏损,并且亏损扩大;新光光电,业绩大幅下滑。

图二:25家科创板公司上半年业绩预告

行业分布及市值

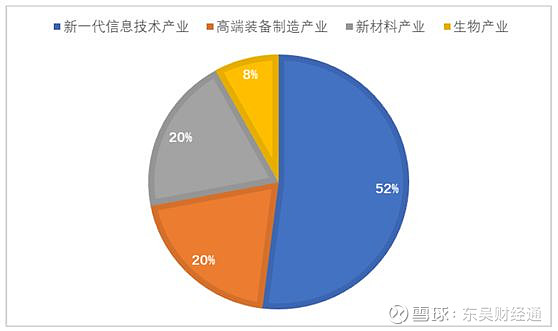

新一代信息技术产业企业数量占一半以上。科创板首批25家上市公司,新一代信息技术产业企业有13家,数量占比52%;高端装备制造产业和新材料产业分别有5家,数量占比各占20%;生物产业有2家,数量占比8%。

图三:25家科创板公司行业分布

4只优选科创板标的

最后我们在这25家中挑选4只优选标的给大家参考:

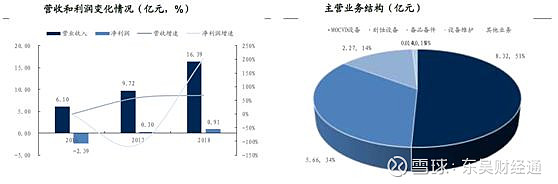

一、中微公司:全球性的高端半导体微观加工商

核心技术:公司在设备的研发、设计和制造中始终强调创新和差异化。在电容性等离子体刻蚀设备的开发中,公司开创性提出甚高频去耦合等离子体刻蚀技术;在电感性等离子体源的开发中,公司创造性地设计了新型电感线圈架构,极大减少电容性耦合引起的不良作用;在MOCVD 设备的开发中,公司设计了精确定位的托盘锁定机制。

公司概况:公司是一家以中国为基地、面向全球的高端半导体微观加工设备公司,深耕芯片制造刻蚀领域,研制出了国内第一台电介质刻蚀机,是我国集成电路设备行业的领先企业。公司专注于集成电路、LED 关键制造设备,核心产品包括:

1) 用于IC 集成电路领域的等离子体刻蚀设备、深硅刻蚀设备;

2) 用于LED 芯片领域的MOCVD 设备。目前公司等离子体刻蚀设备已被广泛应用于国际一线客户从65 纳米到14 纳米、7 纳米和5 纳米的集成电路加工制造及先进封装。公司的MOCVD 设备在行业领先客户的生产线上大规模投入量产,公司已成为世界排名前列、国内占主导地位的氮化镓基LED 设备制造商。

看点:

1、公司还在高速成长中,半年报利润增速高达3倍。

2、公司主要产品刻蚀机技术领先,客户包括台积电等行业顶尖制造商。

3、 半导体国产替代领头羊。

图四:中微公司经营情况

核心技术:公司具备自有的集成电路设计平台,包括数字信号处理、内存管理与数据缓冲技术、模拟电路设计技术、高速逻辑与接口电路设计技术以及低功耗设计技术,方案集成度高,可有效提高系统能效和产品性能。

公司概况:公司是业界领先的集成电路设计公司,为全球仅有的3 家内存接口芯片供应商之一。主要经营模式为Fabless 模式,在该模式下企业仅需专注于从事产业链中的集成电路设计和营销环节,其余委托代工完成;由公司取得测试芯片成品销售给客户。公司的主营业务是为云计算和人工智能领域提提供以芯片为基础的解决方案,目前主要产品包括内存接口,津逮服务器CPU 以及混合安全内存模组。公司发明的DDR4 全缓冲“1+9”架构被采纳为国际标准。现已成为全球可提供从DDR2 到DDR4 内存全缓冲/半缓冲完整解决方案的主要供应商之一,在内存接口芯片市场位列全球前二。

看点:

1、 澜起科技基本垄断了内存接口芯片这一细分领域。

2、公司每年会拿出收入的约15%,2亿元左右做研发,为未来成长打下基础。

3、英特尔出资1.7亿美元获得公司上市前10%的股权。

图五:澜起科技经营情况

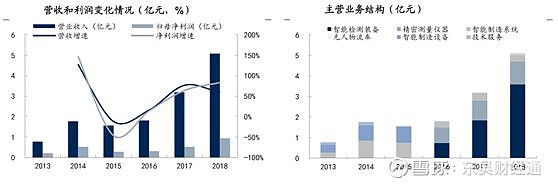

三、天准科技:工业视觉装备 领先制造商

核心技术:自主研发并掌握了2D视觉算法、基于深度学习的缺陷检测、3D 视觉算法、 3D点云处理、多传感器融合标定等机器视觉算法,并自主开发了工业视觉软件平台ViSpec 。在此之上,公司在客户场景归纳的基础上,自主开发形成工业数据平台,帮助客户持续进行设备优化和制程优化 获得了苹果、三星等国际知名企业的认可,替代其原本使用的外国产品。

公司概况:苏州天准科技股份有限公司成立于2009年,致力于以领先的人工智能技术推动工业转型升级。公司以机器视觉为核心技术,专注服务于工业领域客户,主要产品为工业视觉装备,包括精密测量仪器、智能检测装备、智能制造系统、无人物流车等,通过优秀产品帮助工业企业实现数字化、智能化发展。下游主要应用于 消费电子、汽车制造、光伏半导体及仓储物流等行业,核心客户包括苹果、三星、富士康、欣旺达、德赛、博世、法雷奥、协鑫 、菜鸟物流等国际知名企业。

看点:

1、公司在高精度坐标测量领域技术水平处于国际先进水平。

2、机器视觉依然高速发展,核心客户囊括苹果、三星、富士康等世界一流企业。

图六:天准科技经营情况

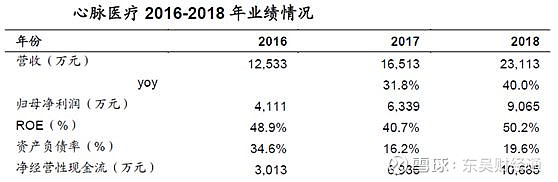

四、心脉医疗:主动脉及外周血管介入器械的国内龙头公司

核心技术:公司在多项支架关键技术上获得突破。在支架方面,技术水平主要体现在支架结构设计及原材料的选择。公司成功突破了覆膜支架一体化释放的难题 ,实现了精准释放的后释放设计,解决了小直径安装工艺的核心技术难题,研发了支架抛光、药物涂层、亲水涂层等多项核心工艺。2018 年研发投入 4786 万元,占营收比例达到 20.7% 。在研项目包含胸、腹主动脉支架、术中支架、外周动脉球囊等。

公司概况:心脉医疗在主动脉介入领域是国内产品种类齐全、规模领先、具有市场竞争力的企业之一,主要产品为主动脉覆膜支架系统;在外周血管介入领域深耕多年,拥有外周血管支架系统、外周血管球囊扩张导管等产品。此外,公司还是拥有国内唯一获批上市的可在胸主动脉夹层外科手术中使用的术中支架系统。按照产品应用的手术量排名, 2018 年公司在我国主动脉血管介入市场排名第二,国产品牌中则排名第一。9 款产品取得国内医疗器械产品注册证, 2 款产品获得 CE 认证。

看点:

1、主动脉介入医疗器械领域的龙头企业。

2、国内市占率大,行业内国产替代佼佼者。

图七:心脉医疗经营情况

科创板下周就将开板,A股市场生态必然会发生巨变,变的是新的玩法,新的公司,但是不变的永远是人心,短期炒作之后未来必然会趋于冷静,行业趋势,公司质地才是影响股价长期走势的决定性因素,科创板未来肯定会诞生一大批伟大的公司,本团队会持续跟踪发掘,敬请广大投资者期待!

本文作者:吴尧

东吴证券财富管理部投资顾问,执业编号S0600614040001。从业7年,擅长成长股挖掘,对高科技行业有敏锐的视角。2014年获得公司模拟炒股第六的成绩 。

免责声明

以上内容仅代表东吴证券投资顾问团队观点,意在对事件进行梳理,不构成任何投资建议。所含信息均来源于公开资料,对文中所提及的股票不承诺盈利可能性,对使用本观点所引致的任何损失不承担任何责任。以上内容版权归东吴证券财富管理部所有,东吴证券财富管理部对以上内容保留一切权利。

公众号:东吴财经通

ID:dwzqcjt

长按二维码关注我们