前言:

基于优矿风险模型,深入分析市场明星公募基金“长信量化先锋混合”,庖丁解牛,看得更清才能走得更远。(全程高能预警,满满的干货,优矿诚意出品)

一、风险模型简介

简单来讲,风险模型是预测组合风险大小(标准差)的模型,但其作用远不仅于此;

风险模型给我们提供了一套标准化的分析研究框架,这套框架立足于实践,用众多风险因子来解释股票的收益来源,比如我们常听到的市值、估值等属于风格因子,银行、非银金融等属于行业因子;

所以,我们可以用这些风险因子来分解组合的收益,比如某个组合今天涨了1%,那么这其中0.2%可能来自于市值因子、0.1%来自于银行等等;

这样我们就可以将组合的收益分解为优矿风险模型的39个风险因子收益和特有收益,而这一点是仅仅通过累计收益率曲线来评估一个组合所达不到的;

那么这么做的好处是什么呢?下面的例子将会具体阐述。

二、归因分析

如上对风险模型的介绍主要站在归因分析的角度,因为本文主要介绍风险模型在归因方面的实践,所以在开始实例前,还是简单介绍下归因分析;

归因分析,就是详细分解组合收益的方法,这里的组合是非常广的概念,并不只限于股票,还包括大类资产;

分解的一个核心点就是出发点,由此可以得到两种常用的归因方法:

— brinson归因:将组合超额收益分解为选择收益、择时收益和交叉收益,使用场景非常广

— 风险模型归因:将组合超额收益分解为和对应风险模型对应一致的一些风险因子上,依赖于风险模型

三、实例分析

本文实例选取的是长信基金管理有限公司的长信量化先锋混合,选取的原因是该基金在过去几年内业绩表现非常有益,另外该基金在刚刚过去的2016年中排名居前,应该来说做FOF的对这个市场明星产品绝对不陌生;

但是,在最近三个月,尤其是4月份以来的市场调整中,该基金表现不佳,累计跑输同期沪深300已经10%左右,业绩出现了很大的波动性;

下面的内容,将结合优矿风险模型,对长信量化先锋A做深入的归因分析,一方面介绍了优矿风险模型使用方法和实践案例,另一方面,也是更重要的,介绍风险模型可以给我们带来那些实实在在的价值。

3.1 长信量化先锋混合简介

一款偏股型的混合型基金,成立于2010年11月18日,截止2017年5月19日,区间年化总收益高达22.35%;

基金对标基准为:0.75 X 沪深300指数收益率 + 0.25 X 中证综合债券指数收益率;

整体来看,该基金在收益上的表现算是非常抢眼,尤其是在2016年,其名列公募量化类基金NO.1;

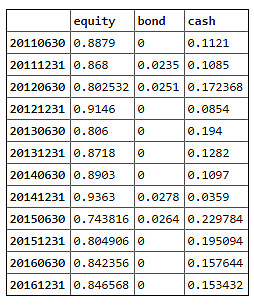

如下列示了其历史业绩表现:

3.2 基于brinson归因分析

由于该基金有明确的业绩基准,所以我们可以对其进行标准的brinson归因分析,将其收益来源分解为选择收益、择时收益和交叉收益;

但就本例子而言,这一点似乎没有必要,因为该基金对权益的配置一直是高于75%(基准是75%权益),而且对权益的配置比例相对来说还比较稳定,基本在85%左右的水平,所以我大胆猜测,这些偏股混合型基金合同里列示的基准是不是统一写好的,而投资经理也不太关心权益的比例究竟是75%还是80%,只要不把一个偏债的混合搞成偏股的混合就行;

通过对官网产品的介绍来看,其除了配置股票外,基本都是现金,对应的科目是银行存款和结算备付金,主要应对平时申赎流动性的需求,这一点也合乎逻辑;

虽然我们不进行标准的brinson归因分析,但简单直观的分析还是有必要的。

如上所示,表中列示了每半年基金中各大类资产占比情况,很直观看到以下几点:

1、20141231权益配置比例达到历史新高,而在随后的半年中出现的是A股难得的大牛市

2、20150630权益比例降低至74%,而在此之后出现了A股难得的大熊市

单从以上两点可以看出,基金经理对这轮牛熊市的把握还是非常不错的,从上面的历史业绩图也看出,其超额收益主要也就来自于这一轮牛熊市。

3.3 基于风险模型归因分析:主动权中/主动暴露

如上,brinson简单看出来了投资经理在择时上具备一定的能力,但基金的主要收益来源还是相对基准的超额收益,通联旗下优矿的兄弟产品魔方(MOF)计算了具体的brinson分解数值,该基金年化主动收益为16.83%,其中只有0.65%来自于择时,另外的16.18%则全部来源于管理能力,或者叫跑赢沪深300基准的能力。

所以我们的重点还是来关系权益部分超额收益的来源,接下来的分析则把权益部分作为单独的一个产品,按照优矿风险模型的框架,详细分解其超额收益的来源,然后结合适当的主观判断,看看这个超额收益在未来是否具有持续性。

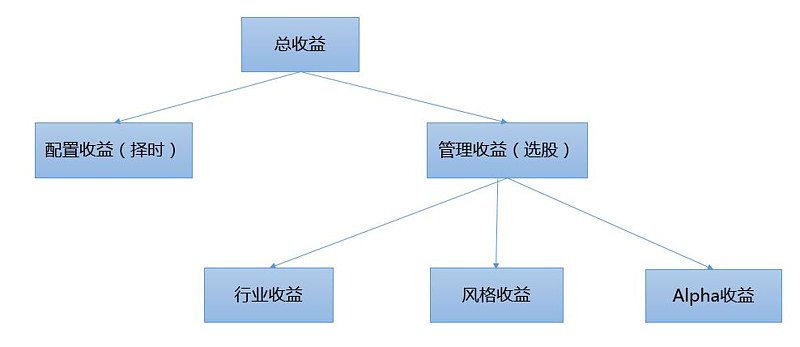

下图,可以清晰展示整个的分析框架

配置收益:主要说明的是混合基金中因权益比例变化而带来的超过基准的收益,但由于长信量化先锋混合权益比例变动不大,实际基准相对模糊,所以这一块真实带来的超额收益不多

管理收益:这是我们分析的重点,详细分析投资经理在权益这一块是如何大幅跑赢基准的,按照归因分析框架,我们又可以将其细分为行业收益、风格收益和alpha收益,一般来说,行业收益和风格收益的未来可持续性远不及alpha收益

我们先从主动权重入手

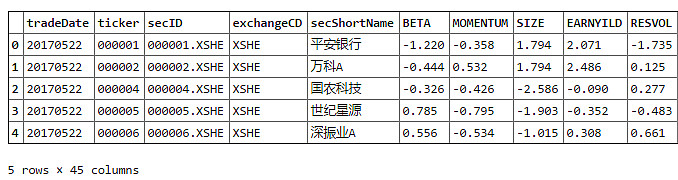

在每一期末,我们可以得到基金的详细持仓,假设权益部分各股票权重为h,因子暴露矩阵为X,那么组合对风险因子的暴露为X′h;

上述中X可以通过优矿风险模型(DataAPI.RMExposureDayGet)来获取,如下我们可以获取到20170517这一天对应的风险暴露矩阵;

若将基金持仓h减去同期基准(比如沪深300)中各股票h,便可以得到主动持仓,那么公式计算出来的便是组合的主动暴露/主动权重。

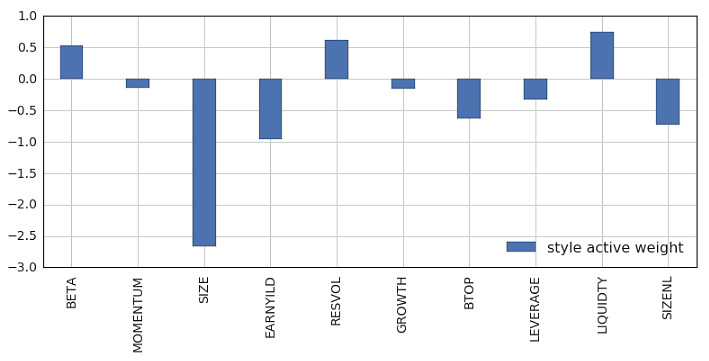

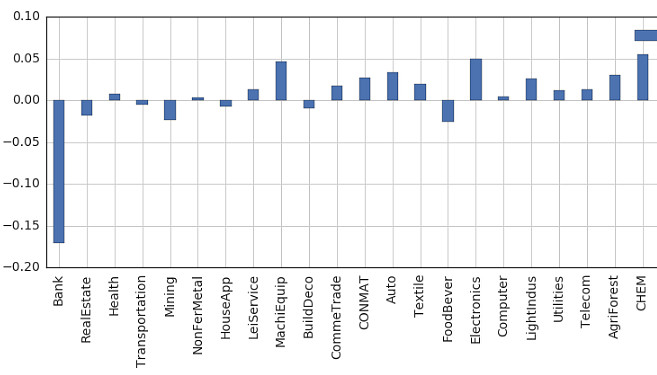

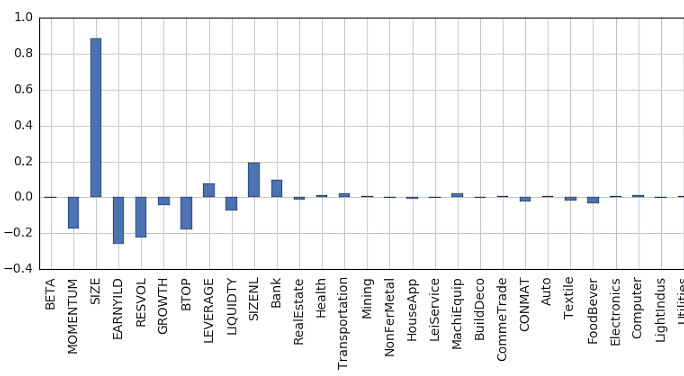

我们将历史各期主动暴露取平均,便得到了该基金在投资区间内整体的投资风格,如下面两图所示,从风格和行业来展示基金的主动暴露情况

对上图总结几点

在风格上,长信量化先锋混合对小市值有非常严重的暴露,值高达-2.6,和1%的显著性水平相当,也就是说该基金持股平均对数市值位于全市场对数市值0.5%分位的水平,有点可怕,不禁让我想到了小市值ST组合之类的策略;

其余主动暴露比较多的是盈利质量(EARNYILD)、估值(BTOP)和流动性因子(LIQUIDTY),也就是说基金所选的股票多半都是估值偏高、交易还比较活跃的小票;

在行业主动暴露上,组合相比沪深300严重低配了银行(Bank)和非银金融(NonBankFinan),从实际比例来看,好像压根就没买金融大蓝筹股(银行在沪深300中占比也就大概19%,对银行的主动暴露达-17%);

另外,基金对机械设备、电子、化工有一定的偏好(风格和行业分类中英文对照说明请参见专业版优矿风险模型接口文档)。

通过如上分析,我们也大致能够清楚组合的详细情况,从历史表现来看,组合表现确实是从2015年1月开始亮眼的,在2016年中优异的表现开始成为明星基金;

需要说明的是,虽然我们的分析客观公正,但由于持仓数据频率较低(半年度),分析的结果也不一定全面,这个时候就需要结合归因分析的结果和投资经理进行交流、访谈等主观方面的判断,以挖掘模型背后的东西;

比如,在2016年,该基金全年涨10.52%,而全年各大股指均大幅下跌达10%以上,这么好的业绩肯定也有其他方面的因素,比如宏观择时控制仓位(前面简单分析发现该投资经理对这波牛熊市节奏把握很好)、行业偏好(化工、机械设备)、波段操作能力(从业绩走势上看,该投资经理抓反弹能力不错)等其他因素。

3.4 基于风险模型归因分析:主动收益

如上的主动暴露已经非常非常直观的展示了基金的风格/行业倾向,更进一步的,我们可以在主动暴露基础上计算基金的主动收益,可以将收益来源按照风险模型框架进行分解;

假设f为factor return,β为上面计算的主动暴露,u为特有风险,那么组合收益可以分解为风险因子收益(f′β)和特有部分收益(u′h);

上式中,factor return可以通过DataAPI.RMFactorRetDayGet获取,u可以通过DataAPI.RMSpecificRetDayGet获取;

这里需要说明的是,归因分析的一个前提假设是组合在区间内不发生调仓,这一点和该基金的实际情况不太一致,因为公募每半年公布一次完成持仓,在这半年期间肯定会发生仓位的变化等,所以我们这里分析出来的主动收益在绝对数值大小上可能和真实主动收益有一点偏差,但由于公募也不太可能出现较大仓位的变换,而且投资风格也相对稳定,所以主动收益分解到各因子上的相对大小还是非常具有参考价值的;

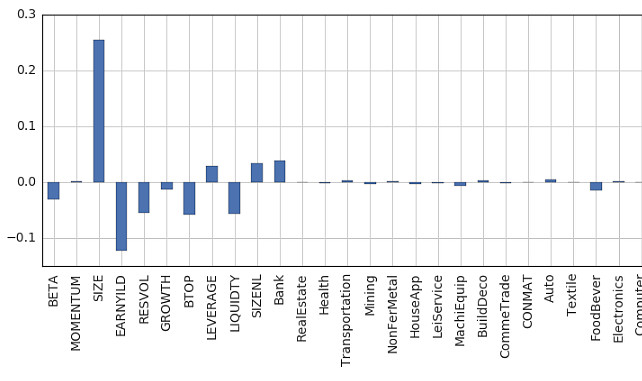

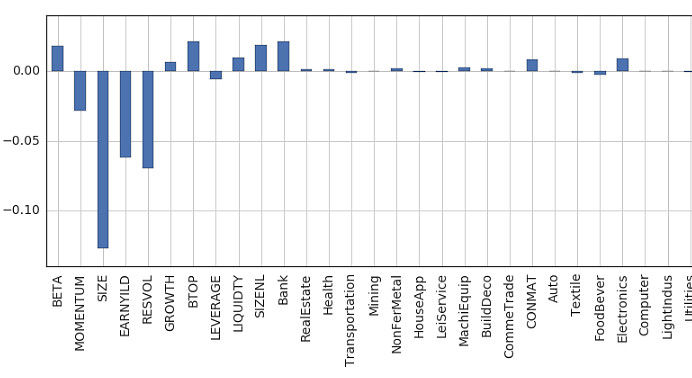

下面,我们将详细分析组合权益部分自成立以来、2016年全年、2017年以来三个区间段上的主动收益分解情况:

说明几点

上述三个图中,横轴前十个为风格因子,最后一个sret为特有收益,也就是alpha收益,其余中间的为行业因子和country因子;

分析图1,基金绝大部分收益来自于市值相关因子(85%+20%),包括SIZE和SIZENL,也具有一定的alpha收益(20%),因为组合偏小盘,所以在估值、盈利质量因子上有一定的负收益,这里的结果和前面主动暴露是一致的;

分析图2,因为该基金成名于2016年,所以就单独将2016年全年拿出来分析,可以看到绝大部分收益来源也是市直相关因子(约30%),alpha收益仅为4%,另外,基金在盈利质量上损失了12%的收益,但整体来看,组合还是取得了不错的超额收益;

分析图3,自2017以来,市值相关发生了逆转,小盘股行情变为大盘股行情,于是乎组合的业绩发生变脸,长期以来正的主动收益变为负的主动收益,尤其是市值相关因子,带来了10%以上的负收益,另外由于组合偏小盘,在盈利质量上也有6%的损失,整体来看,分解结果和该基金今年以来的实际表现非常一致。

3.5 案例总结

我们从标准的brinson归因分析方法入手,对长信量化先锋混合在股债配置上做了简单的收益分解,将其分解为配置收益和管理收益(选股收益)

随后我们对大部分收益来源的管理收益进行了基于优矿风险模型的归因分析,将超额收益进一步分解为风格收益、行业收益和alpha收益

我们从主动暴露/主动权重、主动收益两个角度综合衡量了基金股票端的特点,发现基金配置了大量的低市值、高估值、高流动性的股票,基金表现出来的超额收益很大一部分要来自于市值相关因子(SIZE和SIZENL),有一定的alpha收益,但今年以来alpha收益消失

观点1:该基金是否值得配置?从事后来看,该基金今年表现不佳不要原因在于小市值行情的逆转,IPO超发、证监会对壳资源、概念炒作的严厉打击都对小市值不利,那么未来小市值是否能够逆转回来呢?又或者说我们在年初配置该基金之前已经知道该基金的收益来源,是否还会有足够的勇气来配置偏小盘股的长信量化呢?

观点2:从股债配置角度来说,该基金经理对这轮牛熊市的节奏把握非常好,对权益类仓位的控制非常好,尤其善于抓小盘股的反弹行情,这一点是非常值得肯定的,但现有行情下我们对还不错的反弹行情有多大的信心呢?

观点3:如前面所有分析,风险模型并不是来预测未来收益的神器,它更大的作用在于帮助我们理解收益、解释收益,看得更清楚才能走得更远,好比西医,在一套理论体系下分析清楚了病因,才能对症下药治疗

四、风险模型的其他妙用

归因分析:如本文所示,我们可以清楚的知道组合收益和风险的来源

因子提纯:和归因分析对应,我们可以利用风险模型提纯我们研究好的因子,这样因子得到的收益才是特有收益,也就是alpha收益,而这个收益也是最具有可持续性的,优矿中的neutralize函数就是干这事的

组合优化:构建好因子后,我们需要综合考虑风险和收益,利用二次优化求解最优组合,这其中的组合风险就是利用风险模型计算出来的

其他:比如利用风险模型中间产物factor return来做行业/风格监控,或者风格轮动策略等

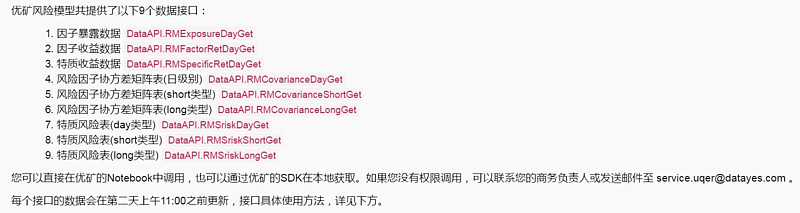

下面,将优矿现有的风险模型接口截图列示如下

五、功能预告

鉴于市场上越来越多的人和机构开始关注资产配置,做FOF的越来越多,而且如本文示例,风险模型在做FOF时具有的独特价值,优矿也开始着手做这方面的事情。

本月底,优矿平台FOF策略研究功能即将上线,不见不散!

作者:jiang.wei 原文链接请戳这里

@今日话题 @小小辛巴 @梁宏 @东博老股民 @弱弱的投资者 @量化小王子 @量化钢铁侠 @价值at风险 @路过十八次 @那一水的鱼 @管我财 @value_will_win @似曾相识81@跳跳虫 @Gyro @云蒙 @顶尖量化 @进化论一平 @小权 @老高悟道