股票风电及海上风电行业~个股明阳智能(海上风电龙头)

明阳智能2019年上半年年报摘要

行业:海上风电进入高速发展期,竞争格局将迅速被重塑海上风电项目具有不占用土地、风资源优异等特点,适用于成片海域大规模开发。同时,我国沿海地区经济发展较好,也是中国的主要电力负荷中心,以海上风电主要发展省份广东、江苏、上海、福建、浙江等为代表,其电网结构坚强,电力需求充沛,海上风电利用顺畅。从我国风电发展来看,当前风资源较为丰富的三北地风电需经由电网输送至电力需求省份,中东部和南部地区则风资源相对较弱、用地紧张,且环保压力较大,而海上风电则完全避免了这些劣势,极具发展潜力。据中国风能协会统计,近年来,中国海上风电发展取得显著进展,2018年新增装机容量.

达到165.5万千瓦,同比增长42.7%,累计装机达到444.5万千瓦,自2013年起已呈现逐年递增趋势。根据《风电发展“十三五”规划》,广东、江苏、福建、浙江等省份海上风电建设规模均要达到百万千瓦以上。随着各地积极响应海上风电政策,目前已核准海上风电项目已逾五千万千瓦,而广东省已核准海上风电项目在全国占比超过60%。海上风电正逐步走向深海、远海,离岸距离和水深的增加也对海上风电机组的研发、制造、安装运维、相关装备制造等环节提出了更高的要求。我国海上风电海上风电已进入规模化发展阶段,并进入高速发展期。相较于约444.5万千瓦的海上存量装机容量,目前已核准的海上风电项目逾6,000万千瓦,市场竞争格局正在被迅速改写,拥有机组研发及制造、海工建设能力等环节核心竞争力的企业将迎来黄金时代。

市场公开招标容量大幅攀升在能源局新政正式发布后,为确保2020年底以及2021年底前并网,2018年底前存量核准风电项目已加速进入建设周期,年度装机高增长可期。

公司主要业务、经营模式及行业情况说明(一)报告期内公司所从事的主要业务及其经营模式明阳智能以实现能源的绿色、普惠和智慧化为使命,以打造清洁能源全生命周期价值链管理与系统解决方案的供应商为愿景,通过技术创新和商业模式创新,目前已成为国际领先的智慧能源集团。公司位居全球新能源企业500强第37位,全球海上风电创新排名第一位。公司主营业务包括新能源高端装备制造,新能源电站投资运营及智慧化管理业务,主要涵盖:(1)大型风力发电机组及其核心部件的研发、生产、销售及智能化运维;(2)风电场及光伏电站的投资、开发、建设及智慧运营管理。

细分来看,报告期公司业务主要为四大板块,其业务及经营模式说明如下:1.风电机组制造板块此板块。

包含风电机组及核心部件的研发、部分核心部件制造、整机组装,以及风电机组的其他配套零部件制造和销售。公司目前是行业内产品品类最为齐全,布局最具前瞻性的企业之一,引领了国内陆上及海上风电机组大型化趋势,有力地支撑了风电平价上网进程。

2.风场运营及维护板块

3.新能源电站业务板块

4.配售电业务板块

核心竞争力分析

(一)海上风机品牌效应和先发优势,打造海上风机机组制造商龙头地位。公司参与广东海上风电建设并成为广东海上风电首批装机企业。珠海桂山海上风电场使用了29台MySE3.0-112机组,该风电场是广东省第一个真正意义上的海上风电项目,满足业内双十标准(离岸10公里以上,水深超过10米),近年来,海上风电市场容量高速增长,而受益于今年5月份能源局及发改委发布的一系列新政,目前海上开工建设规模再创新高。公司在2019年上半年的海上风电公开招标项目中新增中标约2GW,远超行业其他竞争对手;截至2019年上半年,公司海上风机在手订单已逾4.0GW。(二)大机组引领者,风机制造业务迅猛发展公司较早地布局了3.0MW及以上风机的先发优势公司作为3.0MW及以上细分市场的先行者,具有抢占有利资源、优质项目、制定行业规则的先发优势,而后续再进入企业将很难主导该细分市场。从市场角度上说,未来数年3.0MW及以上容量风电机组装机量将经历大幅增长期。截至2019年二季度末,公司在手订单中,3.0MW及以上平台机组容量占比达86%以上。(三)领先的技术优势和丰厚的技术储备,保证产品竞争优势。公司凭借着海上大风机和抗台风技术优势在国内的海上风电竞标中处于绝对优势地位。(四)区位优势东南沿海地区是能源电力负荷中心,长期依赖“西电东输、西气东输、西油东输”。通过海上风电开发,可以就地构建低碳安全高效的清洁能源体系,彻底改变依靠外输和化石能源为主的能源供应格局。公司总部地处广东,在海上风电领域上已进行了长期而深厚的技术积累,处于海上风电技术创新前沿地位,在广东省海上风电发展方面处于龙头地位。公司是广东省政府批准的第一批战略性新兴产业基地实施单位之一,是广东省实施海上风电产业集群建设的重点企业,将在广东总体规划的66.85GW海上风电市场开发中占据重要地位,随着国家海洋经济战略的推进和广东粤港澳绿色大湾区的建设,公司在当前风电海上增量市场竞争中的发展潜力巨大。广东省地处我国东南沿海,海上风力资源十分丰富,其中沿海地区风力较大,在整个风电行业中具有明显的区位优势。广东省政府重点关注能源产业结构性升级,大力推进广东沿海地区风电产业发展,在“十三五”规划及“粤港澳大湾区”的政策背景下,进一步要求海上风电规模化,扩大海上风电装机容量,力争达到国际领先水平,将风电打造成珠三角地区优势产业。(五)强大的创新和研发能力,持续打造技术领先优势。公司建立了国家级企业技术中心、国家地方联合工程实验室、广东省风电技术工程实验室、广东省工程中心和博士后科研工作站,并在美国硅谷、德国汉堡,以及北京、上海、深圳建立高端前沿研发中心。(六)核心关键部件自主生产配套的能力,保障风机质量和成本控制。

讨论:根据年报披露,海上风电进入高速发展期,对有核心竞争力的中上游企业发展形成上升空间。陆上风电,下游项目有一定的产能周期。财报显示,预收账款同比增加121%,投资活动产生的净现金流净额为-1215亿。说明公司产能在扩张,订单和预收账款大幅增加,对公司业绩增长产生积极影响。因部分业务属周期属性,业绩增长持续性,还要跟踪,下游产能周期,和每年每季度财报数据。

估值分析:市盈率ttm 23倍,动态23倍,市净率2.56倍,净资产收益率8.9%。前三季扣非净利润同比增加108%.机构预测2020年预测市盈率14.7倍,预测2021年预测市盈率11.49倍,预测有阶段性成长性。估值和成长性相对匹配或偏低。

财务分析:经营性现金流良好。资产负债率77%,较高。

建议:可纳入股票迟做跟踪标的。股票弹性中等偏高。跟踪基本面的情况下,再结合大盘情况,可做中短线交易。

医药股信息:

艾德生物

厦门艾德生物医药科技股份有限公司(以下简称“公司”或“艾德”)与EISAI CO., LTD.(以下简称“日本卫材公司”)签署了合作协议(以下简称“本协议”或“协议”)。公司自主研发的伴随诊断产品将与日本卫材公司在研胆管癌靶向药物中国、日本临床上展开合作。

风险提示

由于医药产品特别是靶向药物具有高风险、高附加值的特点,药物从研制、临床实验到获批的周期长、环节多,容易受到临床实验结果、审批、政策等多方面因素的影响,临床实验进展将影响公司伴随诊断试剂在相应地区的获批,存在不确定性,敬请广大投资者谨慎决策,注意防范投资风险。公司将根据项目后续进展情况及时履行信息披露义务。

复星医药。

近日,上海复星医药(集团)股份有限公司(以下简称“本公司”)控股子公司复星弘创(苏州)医药科技有限公司(以下简称“复星弘创”)收到《受理通知书》(受理号:CXHL1900341 国、CXHL1900342 国),其研制的 ORIN1001 片(以下简称“该新药”)用于晚期实体瘤治疗获国家药品监督管理局(以下简称“国家药监局”)临床试验注册审评受理。

该新药的研究情况

该新药为本集团(即本公司及控股子公司/单位,下同)自主研发的具有新酶型靶点、新作用机制和新化学结构类型的首创(First-in-Class)小分子药物,用于晚期实体瘤治疗,其第一个探索中的适应症为复发性、难治性、转移性乳腺癌。截至本公告日,该新药用于晚期实体瘤治疗于美国处于 I 期临床试验中,其用于复发性、难治性、转移性乳腺癌(包括三阴乳腺癌)已获美国食品药品监督管理局 FastTrack Development Program(即快速通道审评)认证。

截至本公告日,在全球范围内尚无与该新药同类型产品上市。

截至 2019 年 9 月,本集团现阶段针对该新药累计研发投入为人民币约 5,370 万

元(未经审计)。

丽珠集团。

近日,丽珠医药集团股份有限公司(以下简称“本公司”)控股附属公司珠海市丽珠单抗生物技术有限公司(以下简称“丽珠单抗”)与北京鑫康合生物医药科技有限公司联合申报的“重组抗人 IL-17A/F 人源化单克隆抗体注射液”临床试验申请获国家药品监督管理局(以下简称“药监局”)受理。拟用于中重度斑块型银屑病、强直性脊柱炎等自身免疫相关的适应症。

康辰药业

近日,北京康辰药业股份有限公司(以下简称“公司”)收到国家药品监督管理局(以下简称“国家药监局”)核准签发的化学药品 1 类创新药 KC1036 片的临床试验受理通知书,现将有关情况公告如下:药品其他情况

KC1036 是公司自主研发的境内外均未上市的化学药品 1 类创新药,拟用于

实体肿瘤和血液肿瘤的治疗。

KC1036 属于多靶点酪氨酸激酶抑制剂,临床前研究结果显示,KC1036 激酶活性强,在多种实体肿瘤和血液肿瘤的动物模型中均表现出显著抑瘤活性,且安全性较好。

截至本公告日,公司在 KC1036 项目上投入的研发费用约 2,277 万元人民币。

公司将积极配合国家药监局及相关部门要求,力争早日获得临床试验批准或默示许可。

风险提示

由于医药产品具有高科技、高风险、高附加值的特点,药品的前期研发以及产品从研制、临床试验报批到投产的周期长、环节多,容易受到一些不确定性因素的影响,敬请广大投资者谨慎决策,注意防范投资风险。公司将按国家有关规定积极推进上述研发项目,并及时对项目后续进展情况履行信息披露义务。

众生药业

近日,广东众生药业股份有限公司(以下简称“公司”)控股子公司广东众生睿创生物科技有限公司(以下简称“众生睿创”)组织开展的用于治疗非酒精性脂肪性肝炎(NASH)一类创新药物ZSP0678片,已在首都医科大学附属北京友谊医院启动I期临床试验,首例受试者已入组。

行业信息。

来自农业农村部的最新数据显示,10月份能繁母猪存栏环比增加了0.6%,这是自去年4月份以来首次出现增长。农业农村部相关负责人表示,当前全国生猪产能下滑已经基本见底,年底前存栏有望止降回升,同时力争年底生猪存栏基本恢复到常年80%左右的水平。

信息来源:央视财经。

中线跟踪。猪周期导致养猪企业扩产能,存栏量止跌回升,猪饲料,猪疫苗需求有望增加,可跟踪上游的饲料和饲料添加剂(维生素等)。

以下是往期回顾:

~~~~~~~~~~~~~~~~~~~~~~

上证大盘属历史中等偏低估值范围。还要结合经济和行业增速(影响行业成长性),人口总量和结构变化(影响消费总量和行业趋势)。还要参考资金面m2变化,无风险收益率变化,可影响市场估值变化。

容易产生成长股的板块:

消费股:食品饮料(酒),家用电器,中药及保健品,纺织服装,旅游酒店, 珠宝首饰, 商业百货,文化传媒,文教休闲,日用化学(化妆品),家具。其中食品饮料(酒),家用电器,保健品,日化竞争格局比较好。主要跟踪行业及细分产品没有到达天花板,市场渗透率和家庭保有率(饱和度)还有上升空间,或者已经龙头垄断,进入壁垒高的个股。

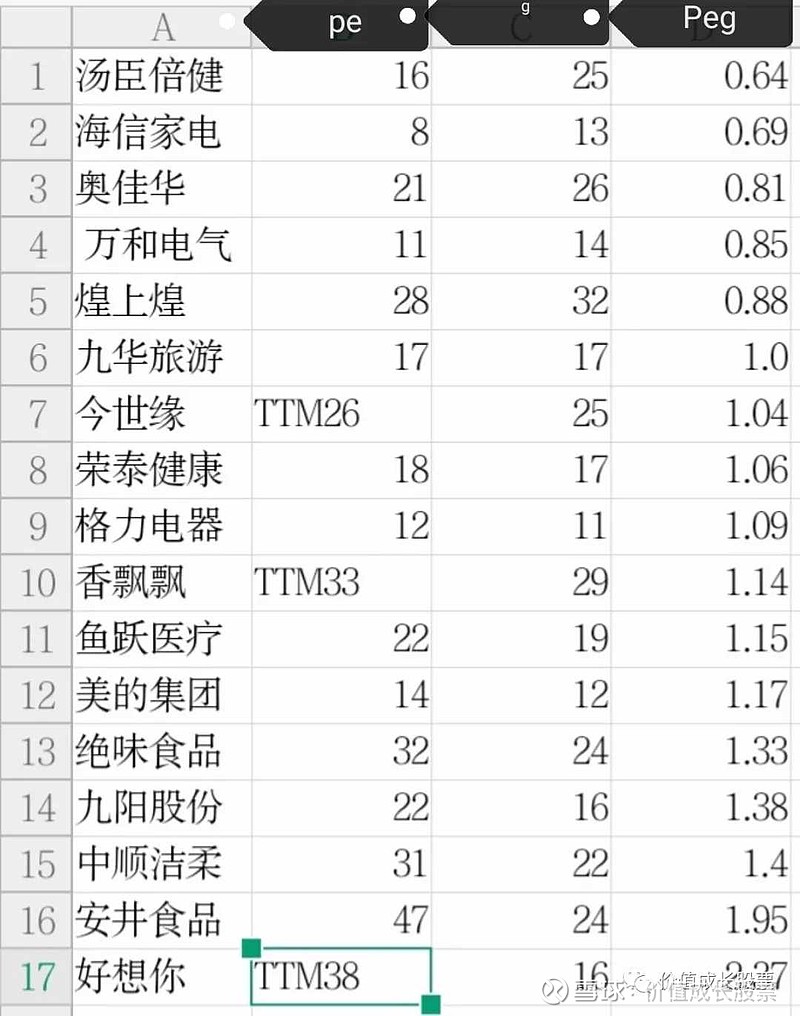

消费股适合PE g估值,上图pe指动态扣非市盈率,g指2019年机构预测增长率,最后是PE g数值,仅是对一年各股票的估值进行对比,长期还要看其他因素。如2019年业绩达到预期增长率,理论上PE g越低,则现股价的下跌空间就有限,还有一定的上涨空间,上升空间取决于复合增长率,增长质量(自由现金含量),保持增长的年数。风险跟踪点:因行业供需关系变化,或竞争加剧,核心竞争力被超越,公司业绩不达预期。每周末更新peg数值。

以上是定量分析,还要定性分析一下成长逻辑。

九阳股份。成长逻辑:小家电渗透率和保有量偏低,新品开发。

奥佳华,荣泰健康。成长逻辑:人口老龄化对健康按摩器件,有增长需求。风险点:行业竞争加剧,人民币汇率波动。

格力电器,海信家电。空调渗透率和保有量中等,还有提升空间。风险点:房地产下行,竞争加剧毛利率下降。空调需求下滑风险。

美的集团。新品开发,新业务机器人,智能制造属新兴,朝阳行业。

煌上煌。电商业务有提升空间。风险点:行业竞争加剧。

绝味食品。开店数量增加。风险点,行业竞争加剧,毛利率下降,电商冲击。

汤臣倍健。人口老龄化对保健食品需求增加。销售推广新模式,建设营养抗衰老研究中心。风险点:食品安全,中报现金流下降明显。

安井食品。速冻食品渗透率,市占率还有提升空间。风险点:食品安全,原材料成本上涨。

中顺洁柔。新品类:卫生巾,纸尿裤。市占率有提升空间。风险点:原材料成本上升,行业竞争加剧。

今世缘。品牌传播,提升品牌价值。风险点:人口老龄化需求减少,消费者偏好变化。5年后行业增长概率低。

香飘飘。奶茶渗透率还有上升空间。开发新品,果汁茶产能有效突破。风险点:新进入者(同行),奶茶竞争加剧,食品安全。

九华旅游。四大佛教名山之一,地理位置优越,交通便利,复游率较高。风险点:容量受限,自然灾害等

鱼跃医疗。人口老龄化对医疗器械的需求增加。风险点:政策风险,对医院客户的毛利率下降。

万和电器。煤改气对燃气壁挂炉,燃气锅炉的需求增加。风险点:房地产下行产品需求减少。

好想你。全资收购百草味(休闲食品电商排名第二)相对三只松鼠估值很低。主要风险:本部业绩受拖累,整合不达预期,食品安全,需求不达预期。

公共事业类偏成长公司。

上海环境。垃圾焚烧发电行业,项目还有扩张的需求,并呈现弱周期性,为有核心竞争力公司的项目扩张形成支撑。上海环境在建项目和拓展项目丰富,营业收入扩大,如毛利率,净利率不大幅下滑,公司业绩会有阶段性增长。

西药,医疗( 创新药,体外诊断,基因测序, 养老概念,疫苗等),新材料(石墨烯,电子新材料,有机硅,碳纤维,稀土永磁等,下游高增长), 高端制造(机器人,智能机器,工业互联,工业4.0等),新能源和 新能源车(中游技术优势,锂电池,燃料电池概念),专用设备(安防设备,机械行业,仪器仪表,输配电气)。易记简称:医材高新设。(医药医疗板块因政策因素,竞争格局,商业模式出现变化。行业集中度有望向大企业集中,而大企业主要由高毛利向低毛利,并降低销售成本,增加销售量,提高周转率,。中长期要关注跟踪龙头企业,小企业出现生存恶化局面。个人投资者要关注并跟踪头部大企业,并在估值合理时,适量交易。

科技股板块(概念):人工智能,芯片(集成电路,半导体),通讯(5g, 量子通讯),信息(软件,云计算,大数据,互联网,物联网,车联网,信息安全) ,电子(智能汽车,智能穿戴,传感器,虚拟现实)易记简称:人芯通信电。科技股大部分有头部效应,商业模式属于高风险,高收益。选股属于低概率,高赔率(高预期收益率),既风投模式(押中少数高倍率公司以弥补其它损失),适合于激进投资者,仓位也要控制在风险承受范围之内。一般投资者可参与科技etf,大盘低点适当介入,分享头部企业高成长。

可跟踪5g下游应用板块。例如:云服务平台,云计算,大数据,数据中心idc及上游设备,5g手机(更新换代),物联网车联网,自动驾驶,虚拟现实,边缘计算等。

可以把可操作的股票分为五类。银行,公共事业等低估值价值股;水泥,化工,农牧产品,资源等周期股;电器,食品等消费股;高端医药,医疗,新材料等高成长股;电子信息,软件服务等科技类股。易记简称:价周消成科。以上是按风险和收益波动率从低到高排序。

ETF跟踪分别是:金融etf(510230)180etf,mscieft,300etf,500etf,创业板,中小板,科技etf,半导体50etf(512760)信息技术(159939),500信息(512330),人工智能(161631).

基本面选股票组合,技术面选时调仓位。投资股票三字经:跟大盘, 调仓位;选行业,做组合(或etf和行业基金);短概念(题材,估值较高),长成长;好心态,求复利!股票只是资产配置的一种,其他资产,投资理财品可动态平衡配置。

首发公众号:价值成长股票,谢谢关注!

以上仅供参考,不构成投资建议,据此买卖,盈亏自负!股市有风险,投资需谨慎!

#价值投资#