近日,上市P2P网贷平台信而富转型助贷的消息引起广泛关注。

6月17日, 信而富发布公告称,公司已正式与Hongkong Outjoy Education Technology Co., Ltd.(下文简称:OET)签署战略合作协议,共同成立信而富下属的新的运营公司,以机构资金为放款主体的助贷平台。

对于其网贷业务,信而富表示,由于近期的监管变动和网贷市场的不确定性,公司正在停止网贷业务,向新的助贷业务模式转型。

OET注资1亿,获取上市公司股权

按照6月17日公告,项目公司的新业务将与公司现有的网贷平台业务独立运营,不会使用个人的出借资金。

从双方合作协议来看,信而富称得上“最后一搏”。

本次合作中的另一方OET,中文名为香港奥嘉教育科技,是一家总部位于北京的初创企业,于2015年成立,以基于电商的金融服务、消费金融以及个人贷款为主要业务。

根据协议,OET将在未来6个月内向信而富投资1亿元,获得公司A类普通股,锁定期一年,该资金将用于项目公司的日常运营。而投资完成后或者项目公司达到370万美元的税前利润目标后,信而富创始人王征宇将卸任信而富联席首席执行官,届时OET联席首席执行官王博将担任信而富首席执行官。

假如以信而富当前(美东时间6月19日下午4时收盘)股价0.52美元/股计算,按照协议约定的溢价30%换算,上述1亿元投资大约能够买下信而富32.79%的股权,加上首席执行官职位易主,相当于将上市公司一部分决策权转给了OET。

并且,按照双方制定的“对赌协议”,信而富还要向OET发出认股权证,使OET能够在项目公司五年内达成相应的利润目标时,购买总计可达66,402,480股的公司A类普通股。每股A类普通股的购买价格为0.0001美元,认股权证的期限为66个月。

也就是说,如果OET能够在5年内达到上述目标,即可以以约6640美元的价格买下信而富几乎所有股权(当日雪球显示信而富总股本为6640.25万,信而富上市时的新闻稿显示信而富每股ADS代表1股A类普通股),不到1万美元就能买下一家上市公司,相当于白送。

由此也可以看出信而富此番转型的决绝态度。

平台否认出借人“债转股”

协议还提到共赢计划,即为帮助公司更快地向助贷模式过渡,公司也将向网贷平台上的出借人,特殊目的公司(“SPV”)和/或有限合伙实体(“LP”),发出与OET条件基本一致的认股权证,使信而富平台的出资人能够在借款人还款和催收后,获得最多66,402,480股的公司A类普通股。该认股权证的条款与公司发出给OET的认股权证基本一致,行使权利的条件将是项目公司达成特定的税前利润目标。

单从上述协议来看,该方式与我们常见的“债转股”非常相似,不过信而富方面予以否认,并做了详细解释。

信而富回应称,这不是债转股,因为债权没有消失。共赢计划并不影响平台出借人对于相关借款人的真实债权。在加入共赢计划后,出借人仍可按照相关出借项目下借款人的实际还款,获得定期结算的经过均衡的回款。如果出借人选择终止共赢计划,仍然可以获得尚未偿付的真实债权。

信而富相关负责人表示:“共赢计划并非债转股性质的交易,而是以利润分享为基础的额外回馈机制,共赢计划下分享给出借人的价值将以现金、证券或其他价值形式进行结算。”

此外,信而富方面表示,平台出借人可以自主考虑、评估和自愿选择是否参加共赢计划。不参加共赢计划的平台出借人依然可以根据《借款人服务协议》的规定,按照相关出借项目下借款人的实际还款,获得定期结算的经过均衡的回款。此外,平台出借人也将可以利用即将上线的债转平台进行债权转让。

不过,对于出借人的认股条件,以及该A类普通股是否需要以购买或者其他何种方式获得等具体情况,公告中未作详细说明。截至发稿前,信而富方面未对此作出相应回复。

而从上述共赢计划也能看出,信而富面临的催收和兑付压力不是一般的大。

转型助贷早有打算,救命稻草能否抓住

实际上,信而富早有退出网贷的准备,转型助贷这一选择,也并不令人意外。

在5月19日,信而富发布的业务调整、纽交所相关说明中,就提到“公司将继续运营网贷平台,以机构投资人作为主要的出借资金来源。公司也大幅削减了除催收以外的各种与网贷有关的业务运营”。

在P2P网贷监管趋严的大环境下,已有多家互金公司布局助贷业务,如拍拍贷、360金融、趣店、乐信、小赢科技等等,并且其中多数早已开始布局,其机构资金占比也已达到较高水平。比如乐信2015年开始接受金融机构资金,2018年12月机构资金占比超过70%,拍拍贷在2018年全面发力助贷业务,截至2019年第一季度时,助贷业务占比为30.9%。

根据公开资料,信而富也曾与机构有过合作。

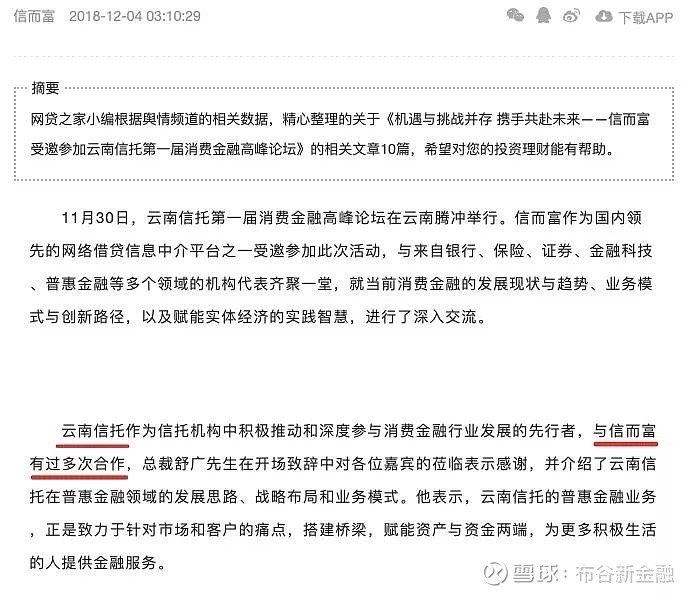

在2018年底的一份新闻通稿中可以看到,“信而富与云南信托有过多次合作”。

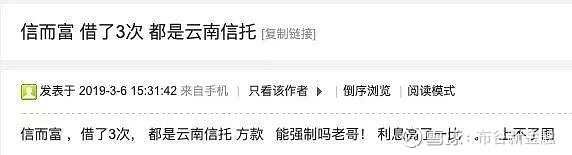

多位借款人也在论坛表示,其在信而富借款显示为云南信托放款。

多位借款人也在论坛表示,其在信而富借款显示为云南信托放款。

来自公开信息

来自公开信息

不过,目前其与机构的合作情况以及存量占比,还没有具体数据。

就信而富目前的情况而言,助贷这条路,或许并不那么好走。

机构资金对于资产的要求远高于普通出借人,且一般助贷机构需为其所提供的资产提供资金担保,而信而富今年4月爆出流动性危机,已为平台带来较大的逾期、坏账压力。

6月17日的公告中也提到:“自公司的网络借贷信息中介平台停止撮合新贷款以来,待偿应收借款出现了高于正常水平的逾期”。

在这一问题尚未解决的情况下,仅靠上述合作资金开展助贷业务,可能还有一定难度。并且,助贷领域已玩家众多,信而富如何脱颖而出,并实现盈利,值得关注。

信而富作为国内第二家成功登陆纽交所的网贷平台,我们仍期待它能够借助贷业务力挽狂澜,这对于网贷出借人来说,也是重大利好。

最后,对于信而富的动作,你们怎么看?欢迎留言分享。