去年十一月份跟大家聊过洽洽的业绩拐点,现在回过头来看看,洽洽股价已经创历史新高,整体走势明显强于大盘,昨晚公布了2018年年报,从年报看,公司业绩正处于加速增长期,对股价的上涨有强劲的支撑,下面宏海就给大家简单的分析一下年报中的几个重要财务数据。@今日话题

一、业绩进入加速增长期。

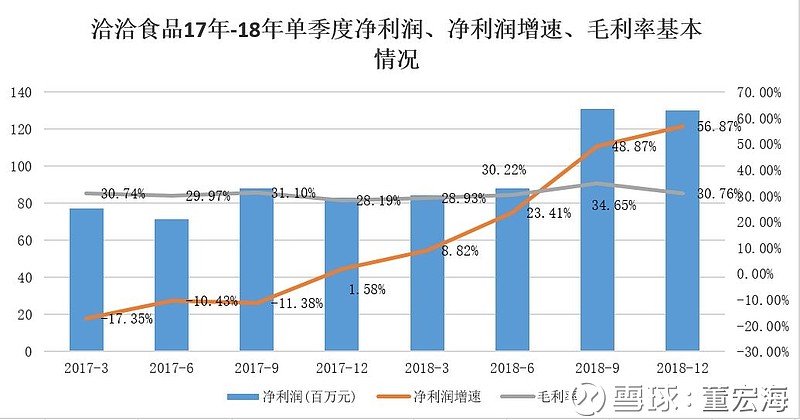

下图是公司最近两年的单季度净利润、净利润增速以及毛利率变化的基本情况,从图中可以看出,公司整体毛利率较为平稳,2018年四个季度业绩处于加速增长期,2018年第四季度净利润增速高达56.87%。

下图是公司2013年-2018年营业收入以及增速变化图,从图中我们可以看出,公司营业收入在逐年增长,不过前期增速较低,2018年业绩增速大幅提升,达到16.5%,远远高于前五年的业绩增速。

二、经营现金流量净额大幅提升,体现公司经营状况改善!

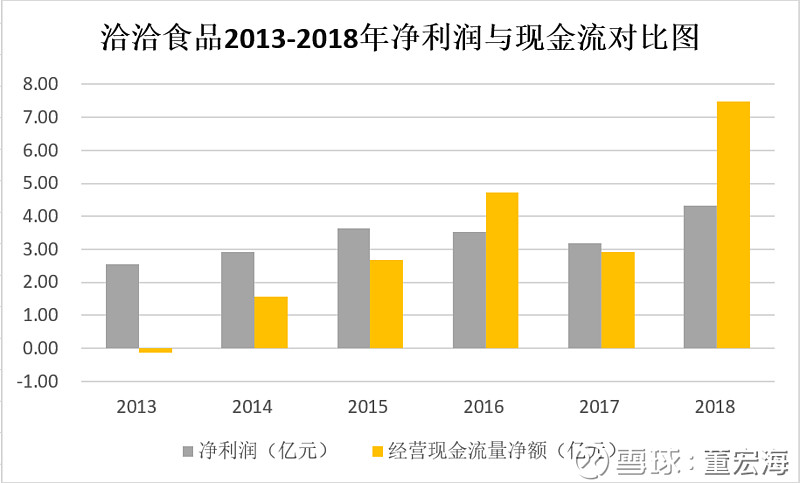

下图是公司2013年-2018年净利润与经营现金流量净额对比图,从图中我们可以看出2013年-2015年公司经营现金流量净额一直低于净利润,不过差额一直在缩小,2016年-2018年经营现金流量净额整体上大于净利润,且差额在扩大,2018年公司经营现金流量净额高出净利润近70%,创历史新高,从经营现金流量净额的变化来看,公司目前的经营状况越来越好,产品更加具有竞争力,这是经营现金流量净额持续改善的直接推动力,也是净利润加速增长的坚强后盾。

三、三费控制较为合理。

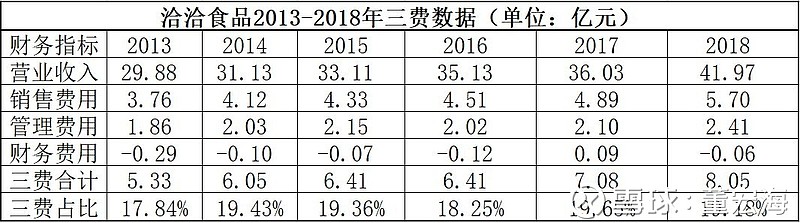

下表是公司最近六年的三费数据,从表格数据我们可以看出,公司三费占营业收入比重一直在19%左右,非常稳定,财务费用基本上是负值,说明公司借款较少,货币资金较为充足,2018年销售费用增速略高于营业收入增速,也属于正常现象,毕竟公司在2017年-2018年开发了不少新品,在推广这块需要加大投入,这也将是公司接下来业绩大幅增长的有力保证,所以公司销售费用适当增加是非常健康的。

从上述财务指标我们可以发现,公司收入迎来拐点,且呈加速增长状态,净利润大幅增长,毛利率稳步提升,经营现金流量加速流入,三费占比较为合理,说明公司经营状况在不断改善,产品更加具有竞争力,为以后的业绩增长也提供了有力的支撑。

个人看法:洽洽股价走势较为独立,这次股价回调对我们投资者来说是一个不错的低吸机会,公司2019年一季度业绩也会非常亮眼,将会是股价继续上涨的强有力支撑。

跟大家分享洽洽食品这只股票,并不作为投资推荐,我只是看公司经营状况在不断改善,所以才详细研究了这只股票,并把这只股票纳入到我后期投资的备选股,大家也可以参考,但如有交易,盈亏自负。