本文旨在通过半年报的一些数据分析国药一致的盈利能力。$国药一致(SZ000028)$

“2019 年上半年, 国药一致实现营业收入 252.28 亿元, 同比增长 21.42%; 实现归属于母公司股东的净利润 6.51 亿元, 同比增长 1.42%。 分销业务实现营业收入 194.77 亿元, 同比增长 22.66%; 实现归属于母公司股东的净利润 3.82 亿元, 同比增长 15.41%。 国大药房实现营业收入 61.08 亿元, 同比增长 18.75%, 实现归属于母公司股东的净利润 1.50 亿元, 同比增长 7.81%。”【引自19年半年报,P.10】为何分销和零售的净利润都增长了这么多,而整体属于上市公司股东的净利润才增长1.4%呢?仔细看财务报表,发现少数股东权益和财务费用大幅增加。

先说少数股东权益:仔细一想很正常,国大药房引入了战略投资者沃博联,后者占国大药房40%的股权,因此不可能把国大药房所有利润都给了你一致的股东【一致占60%】。但我关心的是国大药房持续的盈利能力,须还原这半年国大药房产生的净利润:用一致的归母净利润1.5亿除以60%的股权,得2.5【国大药房总的净利润】,而去年同期的医药零售收入51.44,归母净利润1.39,此时沃博联还未加入国大药房。

因此,国大药房营收同比增加:(61.08-51.44)/51.44=18.74%,净利润同比增加:(2.5-1.39)/1.39=79.856%。18.74跟中报说的18.75差不多,说明61.08、51.44分别是国大药房19年上半年、18年上半年总的营业收入。这样就很明显的看出国大药房的盈利能力是增强了,还是减弱了?

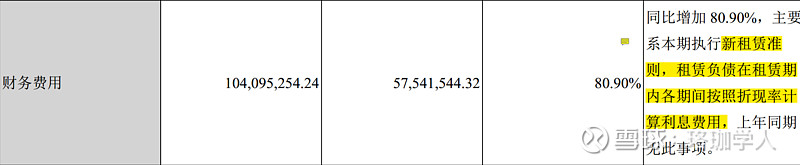

再来看原来财务费用:剧增80.9%!!!

我咨询了当会计的弟弟,才明白怎么回事。简单说,按照新租赁准则,财务报表会把你租赁的资产【别忘了国大药房要租房子开药店】记入资产负债表,形成租赁负债:1,186,461,123.96,而18年半年报和年报都无此项目。如此一来,体现到一致的资产负债表上的负债就增加了。【下面二图数据来自理杏仁】

而且,不仅如此,租赁负债在租赁期内各期间按照折现率计算利息费用, 上年同期无此事项。 具体怎么折现,折现率是多少,我们没必要弄得那么清楚。总之,这样一来,原来属于净利润的一部分钱在财务报表上变成了财务费用,净利润“减少”,资产和负债增加,因此报表变得“难看”。

但是,凡事都应该辨证地看,这样做也有好处,即资产负债表更真实了。公司还是那个公司,其盈利能力不能仅仅通过财务报表的表面来判断。因此,我个人认为:国药一致的分销业务整体向好,国大药房的盈利能力越来越强,符合预期,继续持有。$一致B(SZ200028)$

【注:股市有风险,投资须谨慎!此非荐股,盈亏自负!】

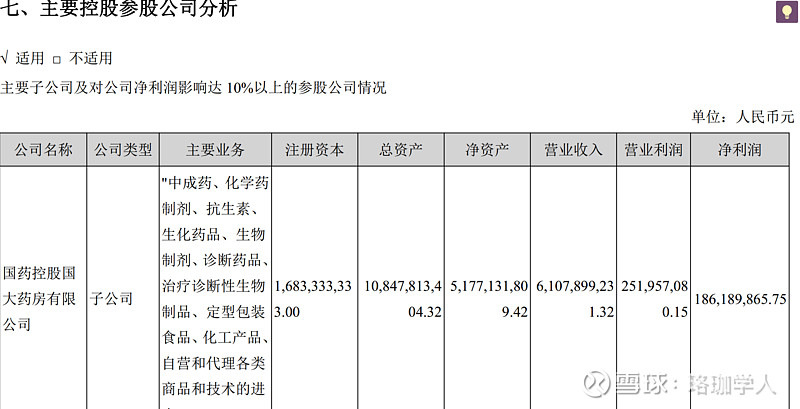

经过反复讨论,我们发现前面对国大药房总的净利润的推理跟后面 《第四节经营情况讨论分析-七、主要控股参股公司分析》 中披露的国大药房情况不符,如图:

根据历年一致披露习惯,我认为后面的1.86亿更有可能是国大药房总的净利润,而去年这个数字是1.73,按照这个数据,国大药房今年总的净利润增速为(1.86-1.73)/1.73=7.5%

我们误会了它的归母净利润,误以为那是属于国药一致的,现在不考虑是谁的,只看其盈利能力,国大药房19年上半年的净利润增速为7.5,我是个财报阅读新手,由此给您带来的不便,请见谅!