2019年科技板块大放异彩,牛股频出,通过简单梳理我们发现涨幅超过2倍的科技牛股集中于苹果产业链及华为产业链,逻辑也很明确,苹果的无线耳机火爆,带动了苹果产业链公司走强;华为产业链个股活跃则主要是受国际环境影响,战略转向国产替代。半导体设备也是国产替代逻辑,国产化也喊了很多年,相关上市公司2019年的股价表现相对平淡,这是为什么?明年是否会逆转?

半导体设备“国产替代”空间大

近年来,很多国家把科技产业链垄断地位升级为政治筹码,科技领域的自主可控变得十分紧迫,半导体设备作为电子产业之母,具有非常强的国产化需求。国内很多公司在细分领域进行研发与布局,然而整体来看国产化率不超过15%,其中去胶、热处理、清洗设备的国产化率超过20%,光刻、离子注入、涂胶显影、镀铜等领域国产化率为0,国产替代仍任重道远。

台积电上调资本开支

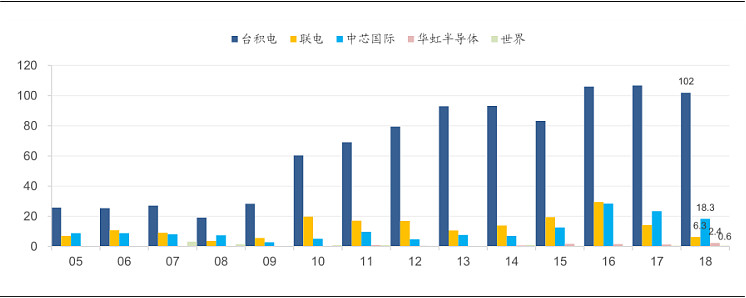

半导体设备的需求端主要为各大晶圆制造厂,比如:三星、台积电、联电、中芯国际、华虹半导体、长江储存、合肥长鑫等,受全球经济影响,2017年开始半导体需求持续回落,我们能看到Foundry模式的晶圆制造厂的资本开支从17年开始下滑(如下图所示)。

来源:广发证券

2019年开始晶圆制造厂的资本开支出现筑底回升态势,具体情况如下:

2019年10月,台积电表示上调全年资本开支至140-150亿美元,大幅超出先前预估的110亿美元的3成水平,主要受惠于5G、高性能计算、车用等相关市场的强劲需求。

中芯国际的2019年资本开支预算为21亿美元,相对于18年的18.3亿美元,同比增长14.7%,资本开支主要用于控股的上海300mm先进制程晶圆厂设备和设施购置以及FinFET研发管线。此外,公司2019年三季度业绩表现超出管理层预期,通信业务是公司主要收入来源,公司的14nm制程芯片2019年开始量产。

长江存储于2019年9月2日正式宣布,公司已开始量产基于Xtacking架构的中国首款64层256Gb TLC 3D NAND闪存,以满足固态硬盘、嵌入式存储等主流市场应用需求。

合肥长鑫在2019世界制造业大会上宣布总投资1500亿元的合肥长鑫内存芯片自主制造项目投产,将生产国产第一代10nm级8Gb DDR4内存。

半导体设备股价表现为何平淡?

虽然晶圆制造龙头厂商台积电上调了2019年的资本开支,然而国内半导体设备二级市场表现相对平淡,涨幅远不及苹果产业链和华为产业链公司。

图表来源:道科创 (中微公司与安集科技是根据上市首日收盘价测算涨跌幅)

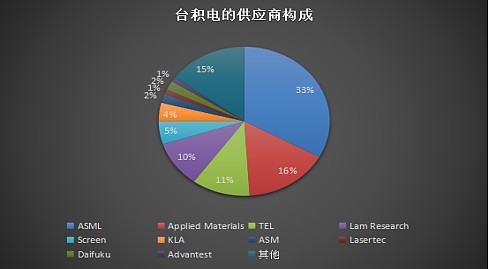

经过查看资料发现,台积电的设备采购供应商以外资为主。虽然江丰电子、中微公司等曾进入台积电供应链,所占份额并不算大。

来源:公司公告(道科创整理)

明年能否逆转?

苹果产业链爆发在于无线耳机销售超预期,华为产业链的爆发在于国际政治环境。半导体设备的爆发需要什么因素?我们认为有两个因素,其一:切入台积电等龙头晶圆厂的产业链,实现稳定供货;其二:国资晶圆制造厂的产能增加并大量采购国产设备。

目前国资晶圆制造厂主要有中芯国际、华虹半导体、长江储存、合肥长鑫,中芯国际14nm芯片2019年开始量产,公司主要业务领域在通信领域,2020年是5G设备供货高峰期,对于需求的拉动会比较大,看需求是否会超预期。此外,长江储存储存器开始量产,未来随着产能的增加,对于半导体设备需求会提升,可跟踪。

通过上面分析,我们认为半导体设备公司明年存在逆转的机会。

作者:弄墨 来源:道科创公众号 (daokechuang)

转发评论是对我们最大的认可!谢谢大家!

本文仅代表作者个人观点,不代表道科创平台。文章观点仅供交流、分享,不构成对投资人的任何投资建议。据此操作,风险自担。

本文为道科创原创文章,转载需注明出处,版权请联系我们