2019年7月22日,科创板正式落地,首批25家科创板企业上市,截至11月11日,共51家科创板企业上市。

科创板落地至今,相关上市公司炒作经历了最初的疯狂到目前冷静期,从盘面我们能看到绝大多数科创板个股跌破上市首日收盘价,南微医学却一支独秀,较上市首日收盘价最高涨65.6%,获得资金的区别对待。

是什么支撑南微医学走出独立趋势呢?请看我们的详细分析...

优秀赛道的龙头企业,与国际巨头竞争

公司主营业务为内镜耗材,赛道很优秀。根据波士顿科学公告(2019年5 月), 全球2018年内镜耗材市场规模达到50亿美元,CAGR(2016-2021E)达到 15%,增速明显高于其他医疗器械子行业。

在优秀赛道中,公司是国内龙头,具有进口替代空间。2018年全球内镜耗材市场中,公司的市场份额为2.8%,波士顿科学、库克和奥林巴斯的合计市占率 CR3超过70%,市场高度集中。国内内镜耗材市场中,公司市场占有率为15%,外资市场占有率约为65%-75%,具有较大的进口替代空间。

此外,我们也能看到公司的明显产品正践行着进口替代。公司的止血产品软组织夹境内标准款、境外标准款、境内高性能款和境外高性能款2016-2018年销量 CAGR 分别达到81%、110%、171%和93%,该产品获国内外认可,对于公司收入贡献率日益提高,验证了公司进口替代的实力。

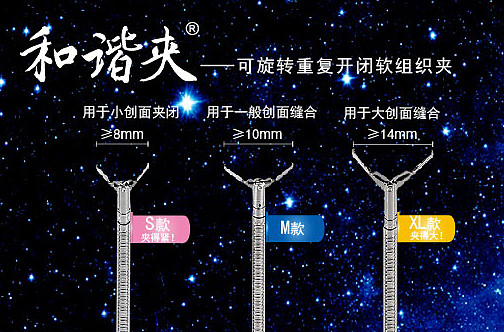

公司止血闭合类产品的优势在哪里?

公司软组织夹上市时间晚于国际巨头,没有盲目跟随进口产品的技术设计,而是在大量调研的基础上采用自主的凸轮设计。这种设计不仅能够无限次重复开闭和在弯曲状态下实现360度精确旋转,而且残留段短规格齐全。

公司软组织夹的标准款和高性能款定价分别为199元、299元,相对进口波士顿科学(700-800元)的进口产品,具备性价比优势,在集采时优势更加明显。

产品储备丰富,业绩持续增长动力足

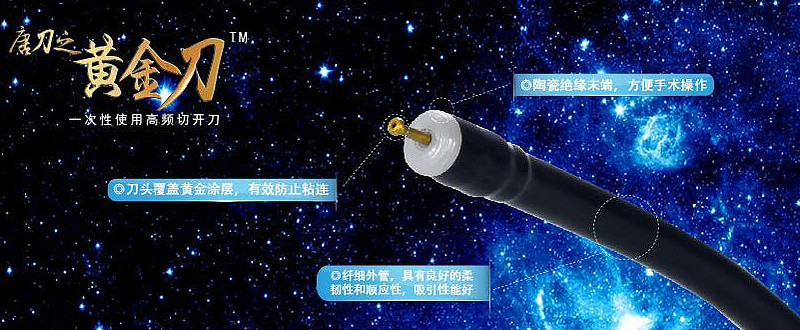

除开止血闭合类的明星产品外,公司储备多个具有热销潜力的产品,EMR和ESD耗材正在发力,EOST在癌症早期筛查领域直击需求痛点,已进入临床。

EMR和ESD有望成为下一个明星产品

EMR和ESD已经是较为成熟的内镜下切除手术,主要针对于消化道癌前病变及早癌的治疗。由日本最先推行,东亚较欧美处于领先地位,我国EMR/ESD高速发展,我国 2016年EMR和ESD院均年例数达到608例/年和41例/年,同比分别增长49%和30%。中国每例ESD耗材花费约为10000元,据券商预测,未来随着渗透率提升,EMR和ESD耗材市场空间达100亿元。

公司2018年EMR和ESD的耗材收入为63.6百万元,同比增长63.6%,2015-2018之前的复合增长率达122%,目前远未到天花板,有望成为下一个明星产品。

EOCT在癌症早期筛查,直击需求痛点

我国消化系统癌症早期诊断率比较低,发现时很多已经到了中晚期,5年生存率不高,而日本早期诊断比例高,总体预后比中国要好很多。若有一款早期筛查产品既能准确诊断又能实现无创,我们认为其直击需求的痛点,公司的EOCT产品有这样的潜力。

公司的 EOCT产品是在约翰霍普金斯大学独家授权专利基础上进行自主开发,它的优势有:

其一:EOCT分辨率高,EOCT 技术分辨率远高于CT、MRI和超声等传统成像手段,可达到1-10微米,在诊断早期病变有明显优势。(具有准确率高的优点)

其二:相对于组织活检来说EOCT创伤小,具有革命性进步。传统组织活检都需要对组织切除和处理,这样不仅可能对患者造成潜在损伤,而且也存在发生错检可能。但EOCT 技术可以对生物组织微观结构进行接近组织学水平的原位成像,无需对组织切除和后处理。(具有创伤小优点)

目前公司EOCT获FDA批准,是第二个被美国 FDA 批准的 EOCT 产品且进入国内创新医疗器械审批绿色通道,进入临床研究阶段。

大市场领域的核心竞争优势产品EOCT为公司未来业绩增加了想象空间。

财务经营稳健,ROE的提提升不靠财务杠杆,靠经营能力

2016年、2017年、2018年,南微医学实现营业收入分别为4.14亿元、6.41亿元、9.22亿元,对应的净利润为-2603.35万元、1.12亿元、2.03亿元。2016年至2018年,公司销售收入年均复合增长率达49.19%,增长速度高于行业水平。

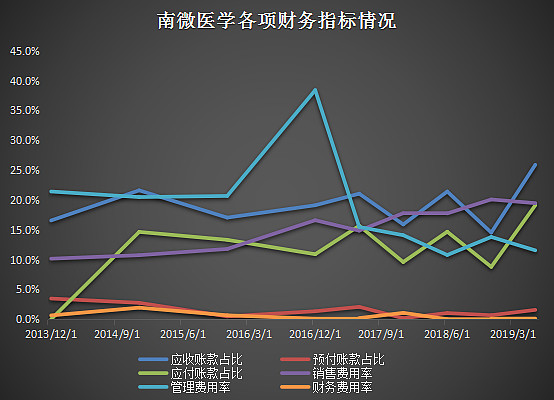

公司三费中销售费用比较高,公司在国内外的销售网络覆盖面比较广,国内医院覆盖2900家,三甲医院比例达55%,全球有70多个销售网点。财务费用比较低,资产负债率比较低,公司经营比较稳健。

图表:南微医学各项财务指标

从杜邦分析来看,公司2013、2014、2015、2016、2017、2018年实现的净资产收益率分别为11.29%,11.83%,11.62%,-12.41%,26.27%,36.17%。2017年以来ROE出现了明显提升,通过查看相关指标,2013年以来公司的权益乘数维持在1.5倍左右,ROE提升主要靠营业净利润率和总资产周转率提升。(其中2016年实施股权激励管理费用比较高)

此外,公司2014、2015、2016、2017、2018年的净现比分别为172.20%,28.93%,-307.26%,125.33%,94.54%,我们能看到2017年开始净现比持续改善,整体来看公司净利润质量比较高。2018年净现比未超过1,公司的客户主要是医院,应收账款和收入比例整体在25%以内,说明公司的溢价能力不错。

获医药主题基金青睐

根据基金公司披露的三季报可知,公司得到医药主题基金的青睐,多只医疗主题基金加仓南微医学,易方达医疗保健行业混合、中海医疗保健、汇添富创新医药混合、汇添富医药保健、中海医药健康产业精选等分别持有114.1万股、72.69万股、71.6万股、55.6万股、37.2万股,加仓明显。

结语

总的来说,南微医学是一家国内内镜耗材龙头企业,未来有进口替代的空间,属于优秀赛道的龙头企业。近看有业绩释放,远看有重磅产品储备的公司,ROE持续提高,符合近年来的市场风格,受到机构投资者的追捧。

本文仅代表作者个人观点,不代表道科创平台。文章观点仅供交流、分享,不构成对投资人的任何投资建议。据此操作,风险自担。

作者:弄墨 来源:道科创公众号(daokechuang)

本文为道科创原创文章,未经允许不得转载,版权问题请联系service@daokc.com

道科创

分享科创的一切

关注精彩内容,要先点击这里哦~