中国海洋石油,21年1月22日收盘价7.8港元

风险提示:因为美国制裁,指数基金强制退出,本周1月25~27日中海油股价大跌波动概率较大,买入需谨慎。

投资逻辑:

1、 美国制裁,导致所有美国投资机构和指数基金剔除,1月26号剔除msci,27号剔除罗素,几百亿资金被动卖出,带来的股价超跌;

2、 静态PE 5.1,PB 0.7,股息率8.3%,过往历史强大的分红能力,16年油价低位公司微利6.4亿,但总分红142亿,每股分红0.37港元,17年每股分红0.43,18年分红0.6,19年分红0.73,20年分红0.65港元;

3、 公司桶油生产本连续7年下降,2017年生产本本32.54美元,18年30.39美元,19年29美元,2020年半年报为25.72美元,对应19年中石油桶油成本超过40美元,当前国际油价52美元,年产量约5亿桶,未来几年预计增产到7亿桶,潜在年利润过百亿美元。

4、 美国制裁认定,同期中石油和中石化未被制裁,石油安全事关国家战略,国家扶持增产概率大。

5、 2021年以来南下资金买入超过150亿元,仅次于中国移动和腾讯控股,大股东CNOOC (BVI) Limited 20年12月增持2.54亿股,最新持股65%;

6、 潜在爆点:全球大放水下大宗商品价格上升,油价目前受抑是疫情导致的需求端减少,如果疫情好转,经济恢复,国际油价大概率回升到55~80美元。

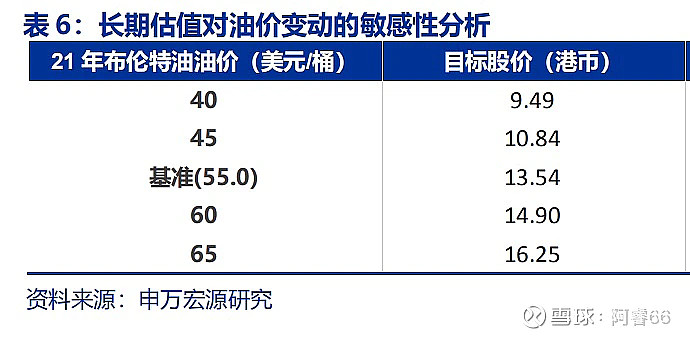

附图两张直观呈现中海油价值(网上摘录未经考证):