报告期内,沃福百瑞客户集中度高且严重依赖海外市场,并且关联交易产品定价低于正常价格。值得注意的是,2019年该公司两家全资子公司突然出现亏损

《投资时报》研究员 王雨

日前,以一己之力撑起宁夏枸杞出口半边天的宁夏沃福百瑞枸杞产业股份有限公司(下称沃福百瑞)递交了招股书,成为创业板注册制首批受理企业之一。

那么,沃福百瑞能成为“枸杞第一股”吗?

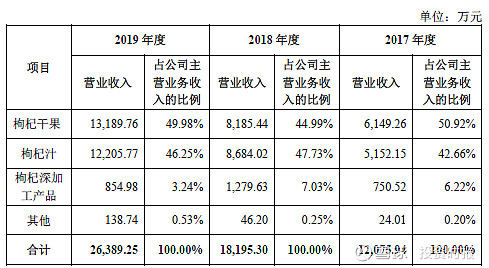

资料显示,沃福百瑞成立于2005年,主要从事枸杞种植、枸杞深加工产品的研发、生产和销售,产品主要包括枸杞干果、枸杞汁和枸杞深加工产品三大类。2017年至2019年(下称报告期),该公司枸杞干果和枸杞汁合计销售收入占主营业务收入的比例分别为93.58%、92.72%和96.23%;枸杞深加工产品占比呈下降趋势,分别为6.22%、7.03%、3.24%。

沃福百瑞主要产品收入状况

资料来源:沃福百瑞招股书

沃福百瑞实际控制人为潘泰安、庞其艳和潘嘉钰,三人直接和间接合计拥有沃福百瑞77.53%股权。其中潘泰安、庞其艳系夫妻关系,潘嘉钰系二人之女。可以看出,该公司家族企业色彩浓重。

本次公开发行沃福百瑞拟募资约3.88亿元,其中3.38亿元拟用于枸杞深加工综合项目建设,其于的5000万元用于补充流动资金。

《投资时报》研究员注意到,报告期内,沃福百瑞业绩增长良好,但由于该公司客户集中度高且目前超87%的收入均来自于国外客户,受疫情及贸易环境变化影响,该公司经营不确定性增加。

同样值得注意的还有,报告期内该公司存在向关联方销售产品价格低于非关联方的行为,且2019年该公司的两家全资子公司在营收未出现较大变动的情况下突然出现亏损。

客户集中度高 应收账款占比提升

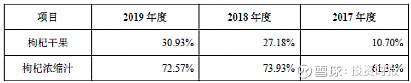

报告期内,沃福百瑞盈利能力较好。2017年至2019年,其主营业务收入分别为1.21亿元、1.82亿元、2.64亿元,年均复合增长率为47.83%;净利润分别为1875.69万元、6595.41万元、8843.97万元,三年内翻了两番;同时沃福百瑞主营产品毛利率实现快速增长,报告期内主营产品枸杞干果的毛利率分别为10.70%、27.18%、30.93%,枸杞浓缩汁的毛利率分别为61.34%、73.93%、72.57%。

沃福百瑞主要产品毛利率情况

资料来源:沃福百瑞招股书

该公司业务的快速发展离不开其客户的大力支持,对沃福百瑞这样客户集中度高的企业来说更是如此。招股书显示,报告期内,沃福百瑞来自于前两大客户的销售收入占公司总销售收入的比重分别达到61.34%、75.20%、79.49%,占比高企且逐年增长。

其中,该公司向第一大客户美国Young Living的销售收入分别为5210.47万元、8917.15万元和1.14亿元,占同期主营业务收入的比例分别为43.15%、49.01%和43.24%,该客户主要采购枸杞浓缩汁;向第二大客户美国ABB&德国ABI的销售收入分别为2196.90万元、4764.54万元和9566.95万元,占同期主营业务收入的比例分别为18.19%、26.19%和36.25%,该客户主要采购枸杞干果。

客户集中度高虽然可以省去一部分用做宣传推广和渠道开发的销售费用,但弊端也显而易见,主要表现在公司经营状况受单一客户影响大,经营不确定性增加以及由此带来的谈判地位下降等。

目前,沃福百瑞销售的主要产品即枸杞干和枸杞汁大多工艺相对简单,门槛壁垒相对低,这也是目前国内枸杞产业发展的通病。招股书中提到,目前国内枸杞产品质量标准体系建设不完善,以干果为主要形态的枸杞产品质量参差不齐,产品同质化现象严重,市场竞争仍然以价格竞争为主,枸杞产品的附加值偏低,市场竞争较为激烈。在这样的情况也增加了企业经营的不确定性。

《投资时报》研究员注意到,报告期内,沃福百瑞应收账款余额及占营业收入的比重持续提高,应收账款周转率持续下降。应收账款账面余额分别为2258.91万元、5697.30万元和9818.38万元,占当期营业收入的比例分别为18.57%、30.62%和36.85%,周转率分别为6.65次/年、4.68次/年、3.43次/年。

进一步观察应收账款组成可以发现,沃福百瑞应收账款大部分来自于其第二大客户,报告期内来自第二大客户美国ABB&德国ABI的应收账款占全部应收账款的比重分别为34.02%、44.15%、53.03%,比重逐年升高。形成对比的是,报告期内来自该客户的销售收入占主营业务收入的比重也仅分别为18.19%、26.19%和36.25%。

此外,2019年沃福百瑞对美国ABB&德国ABI的信用期为6个月,而对第一大客户美国Young Living的信用期仅3个月。相关分析人士指出,对大客户过度依赖或将造成公司在信用期等谈判中谈判地位下降,进而使公司应收账款比重上升,影响现金流正常运转。

依赖出口 经营不确定性增加

报告期内,沃福百瑞对出口依赖较重,其出口销售收入占同期主营业务收入的比例分别为73.59%、85.95%和87.83%,逐年走高。同时招股书还提到,2019年公司枸杞干果和枸杞汁出口金额占宁夏枸杞干果和枸杞汁出口金额的比例分别为50.79%和92.29%。

可以看到,受疫情及贸易环境变化等因素影响,过于依赖出口的销售模式或将增加其经营的不确定性。当前新冠肺炎疫情全球蔓延将影响一部分客户无法正常经营,沃福百瑞或将面临订单取消、国际物流受阻等情形,进而对公司出口销售造成不利影响。

值得注意的是由于国内外产品质量标准差异,且部分国家对进口产品实施的标准较为严苛,沃福百瑞面临着由于产品质量不达标而无法正常出口的风险。据招股书显示,该公司2019年大额退换货共有5笔,其中三笔都是因为“产品未达到有机标准主动召回”。尽管目前主动召回产品总价款占营收比重不高,但仍为企业敲响警钟。

沃福百瑞2019年大额退换货情况

资料来源:沃福百瑞招股书

子公司业绩突然亏损

从股权结构上来看,潘泰安一家合计控制沃福百瑞77.53%股权,同时潘泰安堂弟潘国祥等人也在沃福百瑞中扮演重要角色,后者直接持有该公司4.60%股份,并出任公司董事、总经理。

潘氏家族除掌控公司决策经营之外,其他多位成员亦是该公司重要供应商。潘泰安的堂弟潘太军、潘太宏、潘太山,潘泰安的堂妹夫田建国、康新宁均为沃福百瑞的供应商。

可以看出沃福百瑞家族企业色彩浓重,而这样的经营方式可能会导致该公司的法人治理结构不能有效发挥,进而影响公司日常经营和其他股东利益。

同时,《投资时报》研究员注意到,2018年8月自然人吴佩曾与沃福百瑞共同出资设立沃福贸易。为了减少未来关联交易,提高决策效率,沃福百瑞于2019年5月以105.95万元的价格购买了吴佩实际持有的沃福贸易45%的股权,股权转让后沃福贸易成为沃福百瑞全资子公司。

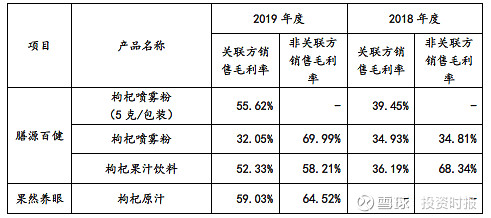

但吴佩与沃福百瑞的故事,并不止这些。2017年7月吴佩与其他投资人设立了膳源百健,主要从事枸杞深加工产品的销售。2019年1月,吴佩作为实际出资人投资设立了果然养眼,主要从事枸杞果汁饮料的销售。以上两家企业均为沃福百瑞的下游企业,且报告期内均与沃福百瑞存在关联交易。值得注意的是沃福百瑞向上述两家公司销售的产品价格均低于向非关联方销售的价格。

沃福百瑞出售给关联方与非关联方产品毛利率的对比

资料来源:沃福百瑞招股书

此外值得注意的是,2019年沃福百瑞两家全资子公司青海沃福百瑞枸杞科技有限公司、宁夏沃福百瑞枸杞贸易有限公司突然出现亏损,且2019年营收同比并未出现较大变动。

青海沃福百瑞枸杞科技有限公司报告期内经营状况

资料来源:沃福百瑞招股书

宁夏沃福百瑞枸杞贸易有限公司近两年经营状况

资料来源:沃福百瑞招股书