因为喜欢$周黑鸭(01458)$ 的产品,前两天研究了其股票。优秀的公司一定能够为人民群众提供好的产品,满足人民群众日益增长的物质文化需求。但是,光有好的产品,不一定能够成就优秀的公司。周黑鸭刚刚在港股上市不久,业绩就出现了180度的反转,究其原因,有很多说法。外人只是猜测,也许只有周富裕本人知道。更可怕的是,连他也不知道,那就麻烦了。所以,我将周黑鸭放在我的股票池里,会持续关注。等待迷雾散尽,未来的路清晰可见,我也许会扣动扳机。如有兴趣了解详情,请参见拙作《周黑鸭——好赛道、好产品、好品牌、差管理,持续关注管理层如何破局,等待时机》。

为了更好的理解周黑鸭,我选择了在A股上市的$绝味食品(SH603517)$ ,作为下一个研究标的。乍一看,和周黑鸭一样,财报也是靓丽的不要不要的。但是,由于有了周黑鸭的经验,我对刚刚上市的企业财报总是心怀疑虑。就像查理芒格一样,对企业的财报总是抱有美国西部的那种特有的怀疑精神。昨天刚在雪球上看了篇文章,其中统计了A股中ROE高于15%的公司,共有277家。其中,上市不满三年的公司共有128家,占了46%。对此,我只能呵呵。难道说,这么多好的企业,以前都不上市,只有最近几年才扎堆上市?常识告诉我,肯定不是的。企业上市前,都有粉饰报表的动机。查理芒格的误判心理学中有一条是“激励和惩罚的超级反应倾向”,如果一项事情有极大的利益,那么人们潜意思中就会认为这件事是正确的。富兰克林说:“如果要说服一个人,要诉诸利益。”马克思也说过,如果有100%的利润,资本家甘愿冒着杀头的风险去做。虚假的财务报表使得我们无法穿透重重迷雾,看清企业的本质。但是,至少可以作为我们研究的起点。

1. 杜邦分析

分析企业的角度和要检核的因素似乎有无穷多个,从哪里开始。巴菲特说,如果只用一个指标分析企业,那就是净资产收益率ROE。因此,对绝味的分析也从ROE开始。

1.1 ROE总体分析

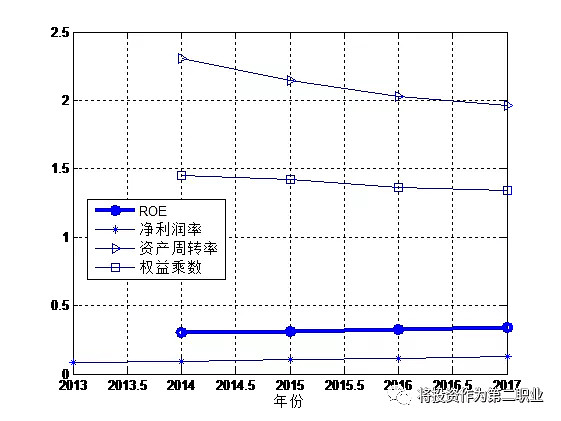

下图是ROE及其三个因素净利润率、资产周转率和权益乘数随年份的变化情况(2014年~2017年)。数据来源是《2017年年报》和《首次发行的招股意向书》,下同。

ROE保持高位,约30%,且略提高。财报非常漂亮。主要原因是:

(1)净利润率约10%,资产周转率2.2,权益乘数1.4,ROE为30%。高ROE是由高资产周转率造就的。

(2)由于净利润在10%的基础上略增长,导致ROE在30%的基础上略增长。

1.2 净利润率分析

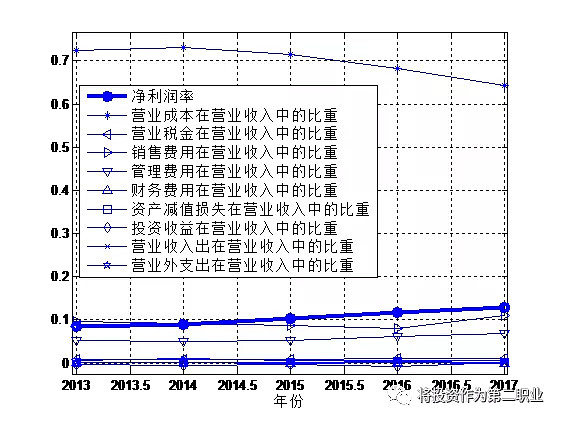

下图是净利润率及其构成因素随年份的变化情况。

净利润率持续上升,主要原因如下:

(1)营业成本在营业收入中的比重大幅度下降,下降约10%。

(2)销售费用、管理费用在营业收入中的比重略上升,但是本身占比较小,影响不大。

(3)其他费用在营业收入中的比重均很小,对净利润率的影响也很小。

下面对营业成本进行重点分析。

1.3 营业成本分析

下图是营业成本在营业收入中的比重随年份变化的情况。

营业成本在营业收入中的比重下降,主要是因为食品销售费用在营业收入中的比重下降。

招股说明书中说,食品销售费用主要包括:直接材料、直接人工、制造费用。在食品销售费用中,直接材料占比约84%,直接人工占比约3%,制造费用占比约13%。由于缺少2016年和2017年的数据(2017年年报中未提供,但是招股说明书中已提供。从这一点也可以看出,企业在上市之后,变得没有上市之前那么坦诚!),无法找到直接原因。但是,通过常识判断,应该是“直接材料”费用在营业收入中的比例在下降。原因是:1)规模效应导致原材料采购成本下降;2)原材料采购成本随市场价格波动。

对未来的预测:营业成本在营业收入中的比重的降低不可持续,因为1)规模效应对采购价格影响的边际效应递减;2)原材料的市场价格波动无法掌控。由于营业成本在营业收入中的比重的降低不可持续,故净利润率的增加不可持续。保守估计,净利润率将逐渐稳定在12%,不会再提高。

1.4 资产周转率分析

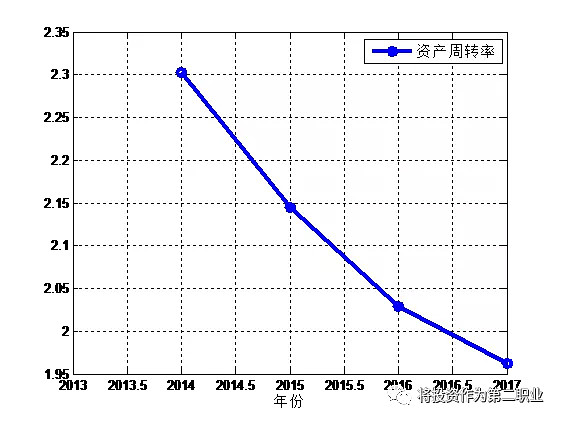

下图是资产周转率随年份变化的情况。

下图是营业收入和总资产随年份变化的情况。

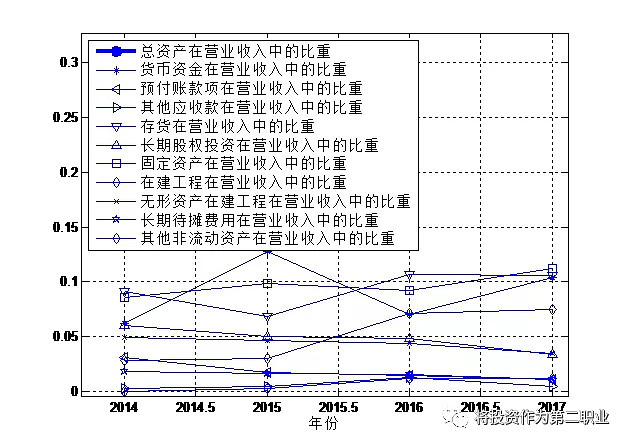

从上图中可以看出:资产周转率逐年降低。为什么?请看下面的图。下图是“总资产中的各项目在营业收入中的比重”随年份变化的情况。

可以看出,并没有特别的项目导致“总资产在营业收入中的比重”(即资产周转率的倒数)显著上升。由于企业利润的累积,导致总资产逐年升高。由于上市募集资金,预计2018年年初的固定资产将比2017年年初提高约1.7倍,净资产提高约2.2倍。导致资产周转率下降约1.7倍,由2017年的2下降至1.1。预计ROE由2017年的大于30%,下降至2018年的14%左右。

1.5 小结

(1)2014~2017年,ROE保持大于30%,且小幅增长。

(2)保持高ROE的原因是:高资产周转率和高权益乘数。

(3)高资产周转率说明企业是1)轻资产行业,无需过多的资金和固定资产,便可运转起来;2)下游资金回收很快,对下游企业(加盟的零售网点)有较强议价能力,先款后货。

(4)高权益乘数是由于应付账款和预收账款较高,占用了上下游的大量账款,说明企业具有规模优势,在上下游具有很强的议价能力。这种能力将来将会逐渐进一步加强,逐渐形成企业的护城河。

(5)ROE小幅度增长是由于原材料成本下降,原材料成本在营业收入中的比重非常大,约65%,所以,原材料成本下降,对净利率的提高有较强拉动作用。这体现了企业具有规模效应,对上游的冷冻鸭肉企业有较强的议价能力。这一点,从资产负债表中的大量的应付账款中,也可以得到印证。

(6)由于规模效应在原料采购中边际优势逐渐降低,可以预计冷冻鸭肉的采购成本很难继续降低。所以,保守估计,净利润率将逐渐稳定,很难再提高。

(7)由于上市募集资金,预计2018年年初的固定资产将比2017年年初提高约1.7倍,净资产提高约2.2倍。导致资产周转率下降约1.7倍,由2017年的2下降至1.1。

(8)2017年的ROE大于30%,预计2018年的ROE将下降至14%。

2. 净利润增长率分析

除了ROE之外,我们多用PEG来对企业进行估值,所以净利润增长率也至关重要。

2.1 净利润率分析

参考上一节“净利润率分析”的结论,净利润率过去几年逐年提高(平均每年提高比例约为12%),是由于营业成本在营业收入中的比重大幅度下降。但是,营业成本(主要是原材料采购成本)不可能无限制的下降,预计净利润率将来将维持12%,不再提高。

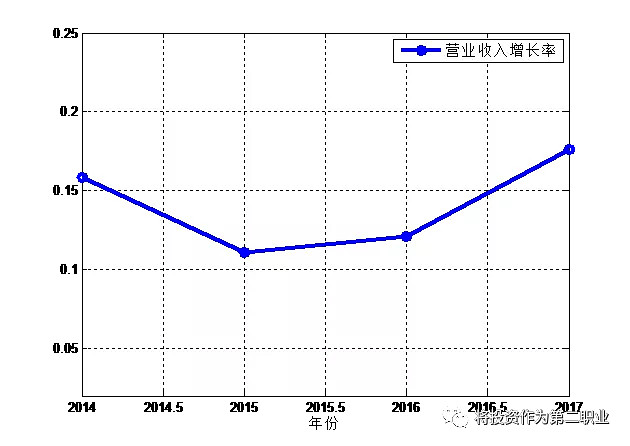

2.2 营业收入分析

下图是“营业收入同比增长率”随年份变化的情况。

2014~2017年的营业收入增长率约为15%。

营业收入中,食品销售占比大于98.5%。

食品销售中,加盟商的销售额占比大于92%。加盟商的销售额主要取决于加盟店的数量和单店的营收。下图给出了“加盟店的数量同比增长率”随年份变化的情况。

加盟门店的数量的数据,仅在招股说明书中给出,在2017年的年报中未能给出(值得警惕!)。上面的结果是利用招股说明书中给出的结果。因为在年报中未给出相关数据,保守预估净加盟店的增长率约为12%。所以,营业收入的增长率也保守的预估为12%。

2.3 小结

(1)2017年,由于营业收入增长率高达15%,净利润率增长率高达12%,两者共振导致净利润增长率高达25%。

(2)2018年,净利润率将来将维持12%,很难再进一步提高。

(3)2018年,营业收入的增长率也保守的预估12%。

(4)因此,2018年净利润增长率保守预估为12%。

(5)如果用PEG估值,PE=12为合适的价格。目前PE(TTM)=22。

3. 管理层分析

管理层对企业未来的影响非常大,而且做长远的预测时,例如五年、十年、二十年,管理层的影响因素会更大。一个优秀的管理层会再造一个优秀的企业;一个差的管理层会糟蹋一手好牌。

举一个反面的例子。例如有家企业,所在的行业非常好,在很早的时候就属于该行业的国内两强,而且比另外一家更早上市。按道理来说,先上市的这家公司应该可以借助资本市场的力量卡住先机,但结果却是另外一家公司拉得越来越远,在上市几年之后,市值仅是另外一家公司的零头。通过公开资料研究,让人百思不得其解,搞不清楚到这家公司到底有没有前途。因为从公开资料上来看,这家公司永远给了投资者一个希望,就是明年这家公司就会好。但通过实地调研,多接触了几次管理层之后,就会发现其实这个问题出在人身上,实际控制人技术出生,但却缺乏战略眼光,在几次关键决策上畏手畏脚,同时也缺乏一位能够善于管理的合伙人,公司也不太懂得如何运用资本市场,慢慢的就落后了。

巴菲特关于优秀管理层的评价标准是:股东利益导向、诚实、经营能力。周黑鸭和绝味目前的股权结构,创始人都占有大部分股份,股东利益导向自然是没有问题的。从上面的财报分析过程,我对绝味管理层在诚实方面的品质持保留意见。我们小股东能做的,只能是持续关注管理层怎么说、怎么做。从蛛丝马迹中推断管理层的优劣。

4. 总结

查理芒格检视企业的项目似乎有无穷多项。但是,做到这里,我觉得不需要再往下做下去了。好企业的理由,需要千万条;但是坏企业的理由,一条就够了。

卤肉市场是一个好的赛道,人民群众的吃卤肉的需求从量和质的方面日益增长。在生活中,这一点我也是感同身受。卤肉市场目前还处于自由竞争阶段。龙头企业的市场占有率仅为7%。随着市场的不断发展,未来逐渐从自由竞争阶段过渡到垄断阶段。卤肉行业的垄断企业,大概率会是这两家中的一家。因此,持续关注、长线投资,看清的时候介入,不失为一个好的策略。