转载自公众号《学投资读书会》

2019年在我的投资生涯里,是一个非常与众不同的年份。超过了2015年的大股灾,也超过了2011年-2014年三年的大熊市。雷声不断,响彻天空!

这一年企业造假实在是让人难以忍受,特别是那些大白马的破纪录造假。加上很多绩优股出现严重的业绩下滑,在一季度市场大涨的情况下,投资者想期待2019年出现牛市,可能这个希望会大大的落空。

海康威视 业绩增长放缓

让我们来看看今天的主角——格力电器。A股白马中的白马股,会不会出现中报业绩放缓或者大幅下降的情况呢?

01

格力与奥克斯的撕逼大战

格力的2018年年报和2019年一季报,两份报表的差别非常的大。2018年,在全年空调市场增长仅4.5%的情况下,格力空调实现了26.15%的高增长。

好像格力电器根本就没有受到行业增速放缓的影响,而且还拉大了与第二名的差距,感觉其他空调之于格力,就是垃圾。

到了一季度公司实现营业总收入410.06亿元,同比增长2.45%。归母净利润及扣非归母净利润增速分别为1.62%、22.16%,这是格力近几年表现非常差的季度报告。特别是经营活动产生的现金流量净额77.33亿元,同比减少46.15%。对于经营活动产生的现金流量净额大幅减少,格力电器解释称,主要是支付其他与经营活动有关的现金增加所致。

业绩的压力是格力举报奥克斯最主要的原因。一般情况下,当行业老大开始对小弟拿起武器时,说明整个行业竞争开始恶化了。老大的市场份额被小弟拿走,而且还是以产品质量不合格的方式拿走。从2018年空调销售数据上看,空调行业的竞争压力是越来越大了。

以一季报数据我们明显看到,格力的空调主业开年销售遇到了“问题”,那就是今年3月美的与奥克斯抢先发动的价格战,对市场影响很大,格力没有积极应对,美的与奥克斯分抢了格力的淡季市场蛋糕。

从A股各行业中报的预披露情况来看,传媒、消费电子、汽车行业的业绩都比较惨淡,消费行业的家电板块很难独善其身。格力电器中报的业绩自然也难以像过去那么好了,毕竟整个消费行业问题出现了。

02

格力,成也渠道,败也渠道!

不少格力空调经销商坦言,“虽然说最近几年来,空调市场日子都不好过,大家也都说活不下去了。但今年真的是活不下去,很多格力经销商们也叫不动了,都在寻找各自的退路。甚至不少人都开始悄悄做起了实施互联网直卖模式的奥克斯空调的生意。因为,格力的拼命压货却不顾商家死活的态度,让我们感到心灰意冷,心太寒”。

日前,在格力电器公开实名举报同行奥克斯空调之际,不少格力空调经销商们却一反常态,并没有完全站在格力立场上,而是公开呼吁格力电器董事长董明珠,“在你们花了半年时间策划、准备举报奥克斯空调时,能不能抽出点时间和精力,拿出一些资源,来关心一下我们这些格力忠诚经销商的生意和死活”。

“一边是一线市场出货实在是卖不动,一边是代理商还在拼命地通过政策压货,除了压空调,还要夺冰洗小家电,就一句话:压死你为止.

一边是3月份让我们促销优惠200元、进入5月优惠就变成800元,消费者都被搞蒙了质疑我们促销不诚信,价格乱降;另一边却是代理商对于一轮又一轮的降价促销并不承担,所有损失让我们自己掏腰包”,一位陕西西安的格力专营店负责人如是说。

一位来自湖北宜昌的格力代理商,回忆起格力空调这几年来的生意,直接用“惨不忍睹”来形容:整个空调一线市场都在下跌滞涨,但格力为了董明珠承诺的高增长营收目标,就强制性按照增长20%甚至更高的目标来要求我们打款提货。

2016年不到1.3个亿的盘子,当年12月底压货9200万,2017年亏损300万,18年亏损280多万,今年直接转包给别人做,不想再被套了”。

还有不少地区的格力空调代理商抱怨,今年以来虽然市场不好,但是各地的增长目标还是维持在2位数以上,层层分销、政策性压货,遭遇终端货源卖不动。“很多同行为了跟政策吃货,只能自己贴点数,直接通过一些窜货市场将格力空调卖出去”,实在是没有办法。大量的格力专营店老板日子更难过,目前山东、河南、湖北等地开始降价促销,就是“变相以低价促销诱惑商家再次提货压货”,但是对于专营店的库存却不给予补差,这就是要将自己的经销商们逼上死路

(节选自:雪球智家电观察)

格力的渠道算是A股中最强的。很多投资者都在格力上赚了很多钱,以为格力的竞争力是掌握核心科技,其实格力对渠道的控制才是稳定增长的核心竞争力。

其实大家仔细观察就会知道,在普通的家电商城是看不到有多少格力的,因为格力走的是专卖店渠道,全国有3万多家。主要卖的是空调,还有格力的其他产品。而其他的白色家电企业,比如美的西门子。他们要想卖冰箱空调洗衣机,必须通过家电商城等KA渠道。

就拿美的来说,他没有格力那样的专卖店。美的与家电商城更多的是合作者的关系,而格力和专卖店更多的是老板与员工的关系。格力对专卖店这些经销商以一种‘返利’的方式,进而控制专卖店的配送进度。

本身空调受到房地产周期的影响,但是格力有3万家专卖店这样的蓄水池,可以很轻松的将自己的空调放到专卖店里,抑制住这样的周期。而且这3万家专卖店的格力区域销售公司同时又是格力的二股东,利益完全捆绑。

最终专卖店成为最后的‘接盘者’,空调销售年份好,自大喜过望。但是空调行业出现如今的局面,专卖店就要哭爹喊娘。不仅仅要承担过多的库存,将资金交给格力。而且又不能灵活的与其他空调进行价格战,导致两头受阻。最后这个影响传递到格力电器公司本身。

03

格力的坏消息

阅读格力电器的一季度报表,有很多问题浮现,而且这些问题很难被忽视。

应收账款一季度增加34.4亿,增加44.69%;预付款20.93亿,增加96.81%。这两个数据对应的是格力面对上下游做出的妥协,以前年份格力都是提前对上下游进行货款的结算,将利益最大化于自己。而今年这样的形式,格力不得不对专卖店进行一定的妥协,延长他们的货款期限,好让专卖店的资金压力没有那么大。

预付款的增长有可能是空调之外市场拓展导致,还可能意味着管理团队在对潜在的控股权竞价者做出的姿态。

今年一季报的数据不管从哪个角度看,格力都有向渠道压货的嫌疑,而且今年程度更大。从应收账款和预付款上,看到了格力开始‘照顾’专卖店,从存货同比增长60亿,看出格力实在没办法向专卖店这个‘蓄水池’里倒水了。同时加上债务的增长,一系列的问题在短期内开始浮现出来。

据券商调研得知:今年年初由于格力没有及时的实行降价措施,导致市场份额倍抢走了很多,尤其是美的的市场份额提升很快。格力今年的业绩肯定会受到非常大的影响,但是美的的收入和业绩会更稳健。

还有一个现象需要说明,大家请看下面的数据:

董明珠上任后,营业总收入连续7年卡在100亿级的整数,2012年-2018年,营业总收入分别是1001.10、1200.43、1400.05、1005.64、1101.13、1500.20、2000.24亿。

意不意外,每年的收入都是整数,而且还是很精确的。纵然格力在渠道上游完全的控制力,但是这样的精确确实很难,而且格力的多元化业务开始了,并非只有空调啊,这调账的嫌疑很大的!

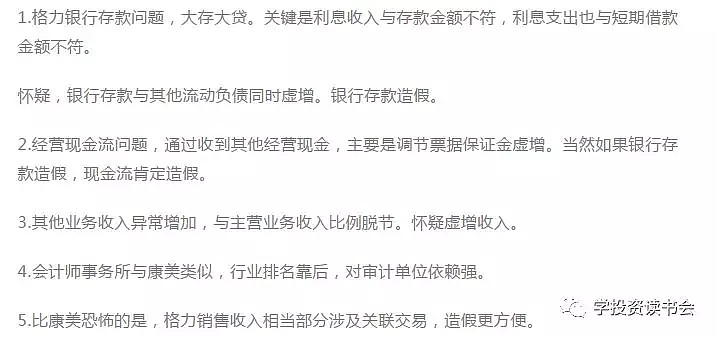

同时,格力电器在财务上的疑点还是很多的。网上的质疑也不断的显现,希望这些都不是真的!

(网上对格力电器财务上的一部分质疑)

所以分析到最后,我觉得格力电器在中报上很难出现大的增长,甚至会出现很大的下跌。因为今年年初格力在市场份额的失算已经成为事实,再加上空调行业今年的增长肯定不会好,专卖店去库存的压力很大。这些因素的结合(当然还没有分析格力董事长董明珠和其管理层),很难让格力电器今年中报的报表好看。