$牧原股份(SZ002714)$$新希望(SZ000876)$$温氏股份(SZ300498)$

大部人是奔着周期股的反转来,这次非洲猪瘟的机会应该是投优质赛道的大机会,生猪供应砍掉一大半,恢复供应的源头种猪也死伤无数,未来影响恢复进度与效率,是活生生高速成长的蓝海市场吃份额的阶段。

那么选择去投恢复能力最强、防疫能力最强的龙头企业肯定没错,能抓住历史的机遇加大市占率,多少利润、周期起伏什么的是次要属性,如果不能理解这个大逻辑那基本对这个行业算一窍不通,也没讨论的必要了。

这就和政府以合理价开拍一块核心中心区的地一样,首先要考虑的是怎么把这些地拿下来,再去考虑短中期周围楼盘房价的涨跌情况,因为全部配套齐全,核心地区房价的走势肯定是随着时间不断创新高。

猪价肯定是有很强周期的,那么猪养的越来越多,在核心空缺时间段大幅扩张的企业,等下一个周期到来,利润就是不一样的量级水平,100头猪和四年后的1000头猪,利润是多少倍?

还有很多投资者会这样想:

100头周期高点,股价是10,周期过了股价就要从10跌到1。

那4年后1000头猪周期高点,股价从10涨到100,周期过了股价从100跌到10。

再4年后10000头猪周期高点,股价从10张到1000,周期过了股价从1000跌到10。

真天真可爱,要是市场真这样有点经验的投资者牙都要笑掉了,几年就财富自由了。

真实的走势很可能是:

100头周期过了,从10跌到7

然后从7涨到100,从100跌到70,从70涨到1000,那么你去拉长股价去看,100头到1万头出栏增长了100倍,股价合理也是增长100倍,那么就意味着10年100倍的收益,这就是长期持股的魅力。

那么如果自认为抄底逃顶厉害的,10年能赚1000倍的人,那也不在这个讨论之中,随便10万块10年就赚1个亿。

简单账就是这么算的,因为成本优势,牧原能无休止的扩张,去年1000万头,过个5年到1亿头,如果还认为股价会跌到1的可以绕道了,随着规模的扩大股价肯定是不断的水涨船高,只是时间的契合度不统一而已。

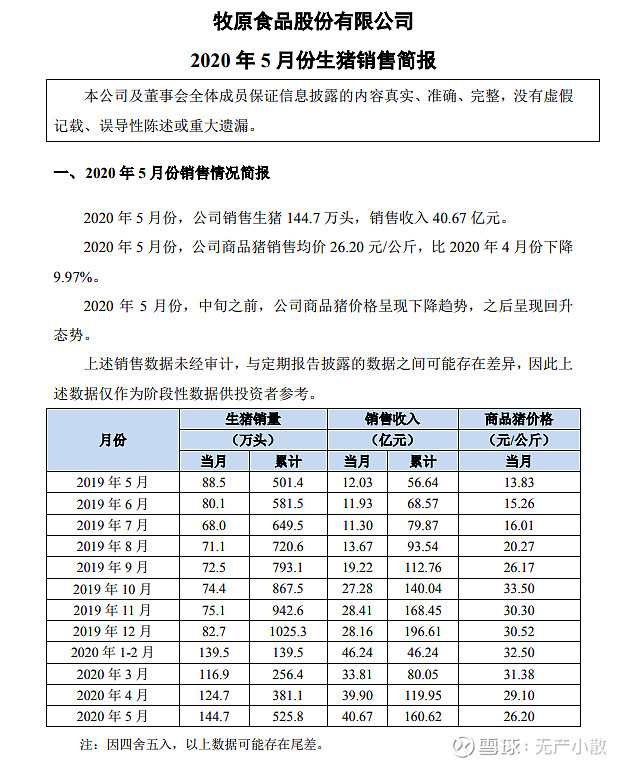

那么再看刚发的简报,出栏头数创历史新高,去年6月开始不断的疯狂留母猪、配种,那么出栏量肯定是每个月都环比高一大截的。

投资牧原只要知道成本低,母猪越来越多,配种量越来越大,那么猪就越来越多,这是简单的正向线性外推,母猪头猪不断增加、人越来越多、土地产能越来越丰厚,出栏头数就永远没有尽头。

头均价格为啥低啊?因为母猪多而出栏又不多造成了产能错配,大量淘汰母猪拉低均价,而其他家猪企又不把淘汰母猪价格计入表内,造成牧原低,其他高,这个东西最后会在利润中统统体现出来,真的假不了假的真不了。

还有说压栏好的,一头猪140、150公斤,首先从生产效率上就不是最优方案,然后一年两胎,养更大要占用更多时间吧?养太大万一下一胎到这体重出栏在2021年咋办?又不是散户,多几个月无所谓。

要用发展的眼光去看问题,去看费用错配,而不是教条的比较当期数据,不增长的企业没有人工工资增加、建造费用、大量的折旧费用肯定当期数据看起来不错,这是用当下阵痛换未来的长期利润,那些是用当下的安逸换未来的痛苦,这点不懂玩其他股也是投啥错啥没啥讨论的意义。

很多人说明年猪价完蛋了,那有没有想过一个问题,这次猪价暴跌为什么到25左右就停止了?为什么没有砸到22,没有砸到18?

因为种猪群受损,二元母猪恢复又需要2年半以上,只能用三元母猪高淘高补,生产效率低下成本急剧拉高,很多人没有好的母猪又不想养太多差母猪就外购仔猪育肥,那么根据这段时间的价格, 养大到出栏成本线就在25元附近,看猪价跌到了27、28肯定抛掉不养了,不然亏本白忙活半年。

所以我们不要看母猪的自生产出栏成本,而要看外购仔猪出栏育肥成本,因为他们才是真正价格高敏感度的砸盘买盘主力,到了他们的成本线附近,产能就开始出清又进入下一个小周期轮回。

种猪群的问题不解决,这几年就会一直面临这个问题,原来没非瘟,大家成本差距不是特别大,那么基本亏个200一头左右都不养了,开启新一轮周期,放到这也一样,要是猪价跌到20元,那么非瘟不解决,赚不到钱又没人养了,那么又将重启新一轮的猪周期。

那可以脑补一下,高成本的市场就是牧原的保护伞,尽情的赚钱扩产,这和969成本出厂的飞天茅台和市场2500的零售价一样,1499-2500之间的溢价就是茅台的保护伞,那么牧原——市场成本之间的利润部分也是牧原扩张的保护伞,那么利润多个100亿少个100亿,有什么大的意义影响呢?未来不可复制的一次性非经常性损益罢了,对当下估值可以说是0提升,对未来产能提升帮助大点。

未来屠宰布局起来,每头多个50元利润,长期来看1亿头猪,成本比市场低200元一头,行业一个周期平均赚230元一头,那么牧原平滑周期头均利润大概500元一头。

如果1亿头不增长,长期每年的折现利润就是500亿,500亿高频刚需消费品给多少估值?老秦股份多未来实行高分红政策,每年分个50%,股息到多少才合理?万一未来还有增长怎么办?万一牧原品牌食品做出来怎么办?这股能不能养老?这都是要去想的问题,这就是时间推动型企业。

如果唱空的人比较无脑,请给他们点赞并支持,加深他们的误区认知,他们负责杠、耍嘴皮,我们负责赚钱、吃香喝辣,这就是最好的圆满结局。

公众号:无产阶级的法典