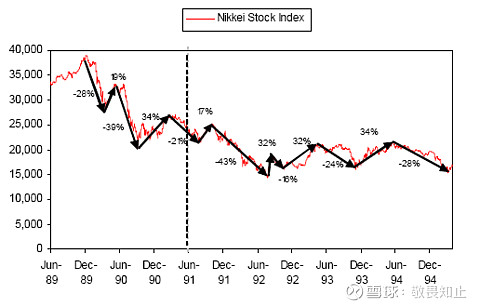

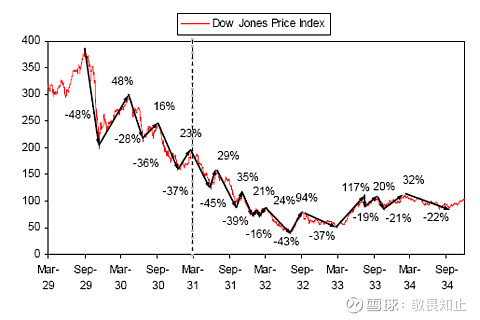

最近瀚蓝环境涨的不错,有投资问我如何制定卖出策略。恰好,昨日有个朋友微信我说“我曾经说过瀚蓝环境值20块”,这个是2019年4月份时我和这位朋友说的,当时我要表达的意思是这个股票以2019年底的时点看值20元。这个观点,也是我曾经在2018年第四季度和一个球友争论时明确表达的观点。记得当时那位球友说,到时候达不到这个价格,你又会以市场不好找借口为自己辩护了。其实,我们做投资,根本就不应该考虑市场的牛熊,而是利用身处其中的牛熊。投资者应该明白,即使在长期的熊市,也会有长达半年的反弹。这种反弹带来的机会就是大概率那些低于内在价值的股票会回升到其合理价值。如果没有对美股1929年-1945年走势和日本1989年之后的走势的研究和理解。

我是不会放弃公职和编制步入职业投资这条路的。职业投资这条路不仅要承受孤独和不被理解,凶险更是无时不在,处处不在,在市场上也是步步惊心,如履薄冰(只要你犯错,市场立马会打你耳光,绝不会等到收盘)。说这些,其实是想告诉想要职业投资的人,如果没有过去5-10年或10年以上年化20%以上的收益率、除08年、18年外最大回撤不应超过20%(这个主要体现的是风险管理能力)和相当于家庭年收入10倍左右的本金在决定是否职业投资时还是要谨慎、谨慎、再谨慎!

回到最初的问题,如何制定卖出策略。其实,这个问题也是确定公司内在价值是多少的问题。瀚蓝环境内在价值其实是明牌,首先,我选择相信,公司目前在手项目全部建设完成后不会无事可做。而是会深耕固废领域、在城市综合环境服务商这一战略定位下积极拓展产业链。相信了这一点,我们大致可以推算2021年下半年所有建成项目大概率可以稳定运营。稳定运营后的公司税后净利润大致可以达到15亿元,折合每股收益约2元。给予20倍的估值(这个估值是中性偏保守的)。则股价为40元左右,较目前价格有1倍上涨空间。为什么我们可以给予20倍估值,其实,这个是市场给出来的。关于这一点,我们可以从市场看到,我曾经写过一篇——我为什么认为瀚蓝环境的戴维斯双击一定会出现的文章。基本观点是当瀚蓝环境的固废、危废收入、净利润占比75%以上时,市场对其估值应该对标上海环境、旺能(截至目前和2018年最悲观时,其扣非PE在绝大部分时间内也基本保持在20倍以上的);如果对标伟明环保则可给以更高估值,关于这几个公司对比研究我也曾写过一篇文章(里面较为详细的分析了上海环境和旺能环境的优劣势)。写到这,多说一句,市场有人用伟明环保的市场表现来论证其财务不存在问题显然逻辑是有问题的,而无论其是否存在舞弊,这种论证逻辑肯定是不对的。投资者可以参考康美药业、康得新暴雷前的走势。

至此,关于何时卖出的问题就转化为你愿意为了1倍的相对比较确定的收益持有瀚蓝环境3年吗?抑或是我们能否找到更好的投资标的替换目前所持有的标的。

以上仅为个人观点,不构成任何投资建议。股神、巨婴请绕步!股市有风险,入市需谨慎!