关键假设:

1、在最新的投资者调研中,公司目前的战术是赶在补贴取消政策出台前,将在手项目全部假设完成。这些项目对应的处理能力在8000-9000万区间(不包含二期和贵阳项目);

2、南海燃气煤改气顺利推进,新增用气量20%左右,2020年价差变化不会进一步恶化。

一、南海绿电新增净利润测算

依据1:南海一期、二期项目

首先,根据目前已知信息,南海一期、二期目前焚烧量在3500吨/日左右,处理费从目前的95元的价格上涨到129元后,原有的一期、二期会增加收入3000*(129-95)*365=3723万元,其中一半收入适用25%的所得税率,一半收入适用12.5%的所得税率,则增加净利润为3723*0.5*0.875+3723*0.5*0.75=1628.8125+1396.1250万=3024.9375万元。三期焚烧量为1500吨/日,鉴于目前一期、二期的超负荷运营以及存量垃圾需要转运及填埋,满负荷运转应该是可期的。则三期较原有垃圾处理费收入增加为1500*(129-95)*365=1861.5万(参考一期、二期,这个目前是免征所得税的);故大致可以推算垃圾处理费提高后新增净利润1861.5万+3024.9375万=4886.4375万;

佛山市南海绿电再生能源有限公司2018年净利润17538.14万。业务构成见图1,

1、餐厨垃圾处理项目费假设为300元/吨,餐厨垃圾处理收入300*365*300=3285万(与中信调研纪要不符,中信调研纪要公司说有七八千万,也有媒体说是现在每天处理380多吨),污泥处理收入=7321.95万,灰渣处理收入=4197.5万,此外还有一个1000吨/日的污水处理厂,这个收入=1000*365*1.45=52.925万。

以50%毛利率,20%三费计算,可得税前利润大概=(3285万+7321.95万+4197.5万+52.925万)*50%*(1-22%)=5794.38万。(备注:依据中期票据募集说明书,餐厨垃圾前三季度亏损345.74万,P92页)

2、垃圾压缩转运收入=4000*365*75=10950万,按毛利率20%计算,则这块利润=10950*20%*(1-0.22)=1708.2万。(备注:前三季度亏损622.21万,主要原因是2018年运费补贴没收到P91、92),这个细节虽然有诸多不符,但其实并不会对我们以下的预测产生重大影响(反而更有利),同时,与南海一期、二期相比,与顺德项目更具可比性和价值。

通过以上计算,我们可以大概推算出南海固废3000吨/日的垃圾焚烧项目产生的净利润为17538.14万-5794.38万-1708.2万=10035.56万。(如果以中期票据募集说明书数据计算,南海固废垃圾焚烧产生的净利润较10035.56至少有20%以上增长空间)。

至此,我们可以大致推算新增的1500吨产能新增净利润为5000万(此时,处理费按95元/吨计算),这个预测虽然没有将渗滤液收入产生的净利润考虑进去,但鉴于除垃圾转运外其他业务的毛利率以50%计算,综合考虑顺德项目,应该是可以接受的。

依据2:顺控项目(这个试运营、正式运营时间和南海拟运营的三期非常相似,可比性更强)

顺控环投目前负责顺德区固废处理项目建设,包括生活垃圾3000吨/日、污泥处理700吨/日(年处理25.55万吨)、餐厨垃圾处理,项目总投资预估18亿元(不含餐厨垃圾处理)。

根据瀚蓝环境公告:公司2019年上半年投资收益2127.04万,较去年同期的221.68万新增1905.36万,持股34%对应的顺德项目上半年净利润大致推算为5604万(这个数据我和顺控发展的招股说明书何对过,基本吻合),公司2019前三季度投资收益为4552.55-512.15=4040.39万,持股34%对应的顺德项目总利润大致推算为11883.5万,较上半年新增净利润=11883.5万-5604万=6819.5万(也就是说三季度净利润6819.5万元)。三季度新增净利润大于上半年总和,可能是季节性因素和产能爬坡、效率提升的叠加影响(我们计算顺德项目净利润的目的无疑是使南海三期新增净利润的预测更准确些)。剔除同步建设的400吨/日污泥处理收入=400*365*450=6570万,以50%毛利率,20%三费计算,可得税前利润大概=2628万(保守计,假设所得税为零)。

考虑到四季度可能是费用结算期,四季度净利润我们取值三季度的50%,则顺控环投四季度净利润为3409.75万。

至此,我们可以大致推算出顺控环投3000吨/日垃圾发电项目产生的净利润=11883.5万+3409.75万-2628万=12665.25万。下图(图2)来源于顺控招股说明书:

综合考虑南海一期、二期运营和顺控环投运营情况,我们可以下个初步结论,即南海三期预计新增净利润5000万元(此时,垃圾处理费仍按95元计算,由于垃圾处理费上涨新增的净利润已经另外核算)

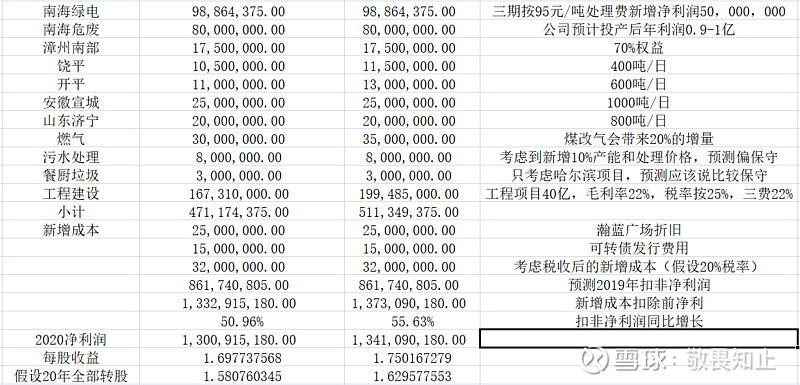

下图是瀚蓝环境2020年的业绩预测图(图3):

我下面逐一对上述业绩增量进行分析,首先,我们看看南海绿电固废。依据最新的信息,南海三期建成后,一期、二期垃圾处理费也将从95元跟随三期调价至129元/吨。根据9月份媒体报导目前南海垃圾已经达到4500多吨/日。所以,我们以下测算按照4500吨/日计算,那么垃圾处理费上调后每年会带来4500*(129-95)*365=5584.5万。其中一期、二期、三期的所得税率分别为25%,12.5%,0(三免三减半)。那么所得税的影响大概是1500*34*365*12.5%+1500*34*365*25%=232.69万+465.38万=698.07万,剔除所得税影响,则我们可以大致推算出,由垃圾处理费提高带来的净利润提高为4886.43万;

结论1:南海三期稳定运营后,整个南海绿电固废2020年新增净利润为9886.4375万元。

二、南海危废

根据券商调研纪要,这块公司预计利润为0.9-1亿元,经与公司相关人员确认,危废和固废项目一样,都是享受三免三减半税收优惠政策的。在此,我们取8000万。

三、除南海三期的固废项目

漳州南部、开平、饶平、宣城、济宁项目,综合考虑项目所在地人口、GDP、项目建设时间和大连金州的相似性;我们以大连金州运营效率作为参考依据。依据公司公告,大连金州上半年实现净利润1915.75万(前三季度3235.8万)。我粗略的预测1000吨项目可以实现净利润2500万,而开平、饶平由于规模稍微小点,可能受到规模不经济影响,我做了个区间预测,具体数据见盈利预测图,具体依据见下图(图4)。

四、燃气板块

明年的煤改气会带来20%的增量,根据券商调研纪要,煤气板块今年净利润与2018年持平,2018年净利润为185,656,659.06万(2018年报)。根据中期票据募集说明书公告的三季度数据,三季度燃气板块的毛利率较上半年进一步提升,具体见下图5、6的数据比较。依据目前公开信息,针对燃气板块的盈利增长我们做个区间预测,预计该板块明年新增净利润3000-3500万(具体见图3)。

五、污水处理

今年底有6万吨的新增产能,相较目前60吨的处理能力有10%的提升。污水处理是按照处理能力而非实际处理量收费的。这块我预测新增净利润800万,这个800万是很保守的预测,大概率在1000万以上,因为2020年不仅有污水处理能力提升带来的业绩增长,还有价格提升带来的增长,这个主要是由于提价是个过程,2020年前三季度污水处理价格同比还会增长。

六、自来水板块

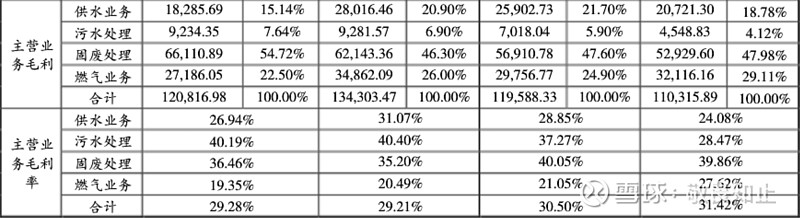

这个板块由于官山水厂关停,外购水比例上升已经在2019年使得收入下降了6000万左右,我预计这一块明年不会再差了。官山水厂关停后现在由西江公司供水。政府补贴会有几千万(根据2018年报信息为4700万左右),预计2020年支付(中信调研纪要1121)。值得注意的是第三季度自来水板块的毛利率已经有所回升(见下图,图5、图6)。这一块我不知道公司如何做账,是作为递延收益分期释放还是一步释放完毕,暂不列入盈利预测。

备注:图6主营业务毛利率分别为2019(1-9)、2018、2017、2016各业务毛利率。

七、餐厨垃圾

这个我只考虑了哈尔滨项目,这个项目公司总投1亿多,我不熟悉这块业务的盈利情况,于是拍脑袋写了个300万,请懂行的投资者指正!但我个人认为这块业务无论是发展空间抑或是获利空间都非常巨大,应该成为公司下一步的战略布局重点。盈利难点在于餐厨垃圾的收集方面需要政府强有力的配合,公司自身在这方面大数据的运用已经使得饭店很难私下处置。另外,垃圾分类也将保证产能利用率的提升。只要有充足的厨余和餐厨垃圾,这块的盈利空间还是非常可关的。关于这一点,我们可以参照可比上市公司—卓越新能。

八、固废项目工程建设收入

根据券商调研纪要,公司这块收入今年估计6亿多,我取了个7亿,对应今年固废项目投入金额约为14亿。预计明年固废项目投入约40-45亿,也就是说,明年将新增26-31亿的固废项目投入。26亿(31亿)*0.5*0.22*0.78*0.75=16731万元到19948.5万元净利润。特别强调,这块利润是我最拿不准的,因为,完全取决于公司项目进度和如何进行账务处理。

我的假设是在手项目全部在2020年底建成。依据吨建成本50万(这个基本是公司和市场的建设成本,参考价值还是比较大的),公司在手规模剔除2019年底建成的为9150吨/日。

九、其他

1、深圳国源:这块有兴趣的可以上网查查,在原公司运营规模的基础上,公司已经拿下南海片区的环卫服务市场。

2、嘉兴危废:危废比较难预测,公司虽然预计有个1000万左右利润,但出于保守加图表容量限制,我未列入上图。

3、公司加氢站建设申请政府补贴。

以上测算基本上都是剔除运营成本、三费、所得税的净利润预测。下面我们再来看看上述项目外可能的新增费用。

4、里水河流域治理项目转让政府补偿。

2020年新增费用

1、瀚蓝广场折旧2500万,事实上,可能2020年新增的折旧费用没有这么多(注意是新增),主要是2019年瀚蓝广场已经开始折旧。

2、发行可转债费用

这块主要包括券商承销费、会计师事务所、律师事务所等费用,我参照其他项目拍脑袋取了个1500万。

3、坏账准备:2019年公司新增1年内应收账款约3-4亿元,这个应收账款基本上是国家电网和国补欠的,收回只是时间问题,应该不存在收不回的可能,理由是在有铸币权的背景下,国家没有必要违约。

综上:我们大致可以推算出2020年净利润可以达到13亿-13.4亿。折合每股收益1.697元-1.75元。在考虑2020年可转债全部转股的背景下,预期每股收益为1.58元-1.63元。

我个人首次希望公司能够通过符合会计制度的管理平滑下工程建设收入在报表中的利润体现。因为如果明年全部计入净利润会导致2021年工程建设收入净利润同比减少大致相同数额的金额。从而使得固废净利润的增长只能略大于工程建设净利润的减少。

顺便说一句,这些固废项目的工程建设收入都是自己内部的项目,不会导致高应收账款进而影响总体现金流量。

最后,我再粗略的展望下公司2021年的利润增长来源及未来发展重心和路径(这些观点纯属我个人期望公司做的)。

业绩路径,2021年的利润增长基本来自于:

1、2020年上半年运营项目产能爬坡后的效率提升。

2、2020年下半年新建设项目投入运营的利润增长。

3、2021年上半年新建设项目投入运营的利润增长。

4、2021年公司在资本开支大幅减少、净利润高达14亿左右的内部背景以及外部对于环保排放标准严格要求下通过并购的外延式扩张。

总体而言,未来3年公司营收保持一定的增速是可以比较准确的预见的。

未来发展重心和实现路径

发展重心:

1、继续选择财政补贴取消后市场化收费的优质固废处理项目,这个业务公司已经驾轻就熟,只是如何选择的问题。在最新的调研中,公司也表达了以利润为导向的项目选择要求。

2、希望公司能够谨慎的选择危废项目,大力拓展厨余垃圾的业务。选择的危废项目也应该尽量避免那些政府补贴项目,选择市场化收费项目。

3、继续通过并购优质的固废及其他项目实现外延式增长。

我判断未来几年瀚蓝环境还有并购机会的理由是“明年起垃圾焚烧厂污染物超标将核减电补数据造假或受刑罚”。未来固废行业市场化、优胜劣汰的趋势已经显现。而瀚蓝环境无论是并购经验还是运营能力(尤其在污染物排放)方面都具有一定的优势。

重要结论:

1、公司今年业绩由于在建项目较多,且大多数在建处于新开工状态,2019年的业绩不会太好,大概率在1.14元左右相差2分钱。如果有偏差,也一定体现在公司在建项目收入确认方面。

2、虽然我的预测显示公司2020年扣非净利润增长在50%以上,但依据我对公司的观察和理解,公司一定会在会计政策允许的情况下,尽可能平滑利润释放。

风险提示:

1、业绩兑现取决于公司在手项目建设进度,测算依据是调研中公司有意在2020年将在手项目全部建设完成。

2、补贴政策取消,虽然上述预测和公司战略执行都已经将政策风险充分考虑,但政策出台前,在具体的细节上仍具有一定的不确定性。

值得投资者注意的是,上述预测与展望仅为根据目前公司信息所作,未来肯定要随着公司经营状况的披露做出必要的修正。

以上仅为个人观点,不构成任何投资建议!股神、巨婴请绕步!股市有风险,入市需谨慎!