$瀚蓝环境(SH600323)$ 满屏的扯淡文章——也谈估值底、政策底、基本面底(二)

通过以下分析你将看到所谓的历次政策底的估值水平与目前市场估值水平的比较,希望通过以下分析,你能够拨开云雾,看清市场本源。

附注:在计算市盈率水平时,我采用了简单粗暴的方法,即我使用第三行的最低点位/998*18.4,这种方法虽不精确,但绝对可以反映市场情况及我要表达的观点。

从上图可以看出在持续2年多的时间内,上证指数历经数次救市,整体维持在1300点上方,造成这种现象的原因在于当时有一种声音认为,如果股指跌到1300点,包括上市公司大股东、券商、基金、保险、私募及其他市场参与各方会出现全面崩盘,进而影响到银行系统的安全性,并进一步导致系统性金融风险的发生。但这并不在本文讨论范围之内。

在这里我想表达的是虽然历经数次救市,但市场(上证)整体的PE水平始终维持在24倍上方,也就是说,市场在救市时并不具备显著的投资价值。这也解释了此次政策底不是市场底的重要原因。那就是市场通过政策干预并不具备投资价值。此后市场进一步一波三折的下跌并于2005年6月份到达大底998点,此时对应的PE水平为18.4倍,已经进入可价值投资区间。

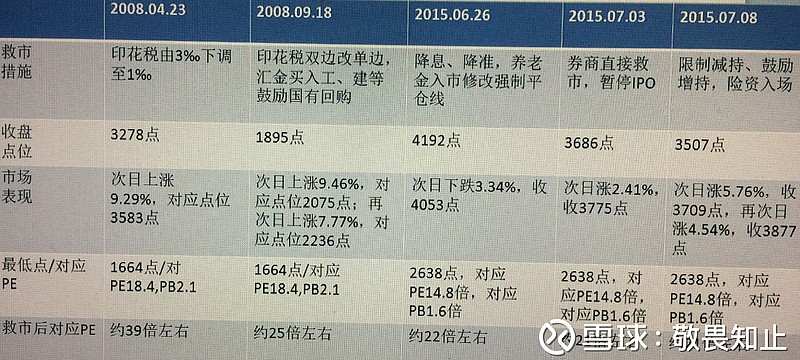

我们接下来看08年金融危机及15年股灾后的救市情况:

附注:PE计算方法与上图相同,右下角最后两格数据为21倍。

附注:PE计算方法与上图相同,右下角最后两格数据为21倍。

从上图可以看出2008年,2015年后的历次救市后市场对应的PE水平仍然维持在21倍左右以上,虽然,2015年7月市场PE水平较01年后的救市水平有所下降,但市场(上证)整体的PE水平始终维持在21倍上方,也就是说,市场在救市后仍不具备显著的投资价值。这再次解释了此次政策底不是市场底的重要原因。那就是市场通过政策干预并不具备投资价值。

我们再来看看市场目前的估值水平与历次大底估值水平的比较。

最后一格的数据为13.69倍,也就是在此,市场由于股权质押出现了流动性危机,即市场进入自我强化的恶性循环阶段,很多股票被强制性卖出导致的系统性风险,在此背景下,国家政策对市场进行部分(目前不能称为强有力)干预,依我个人的看法,理性的投资者应该做的是买入这些带血的筹码(至少从投资的角度看)。

最后一格的数据为13.69倍,也就是在此,市场由于股权质押出现了流动性危机,即市场进入自我强化的恶性循环阶段,很多股票被强制性卖出导致的系统性风险,在此背景下,国家政策对市场进行部分(目前不能称为强有力)干预,依我个人的看法,理性的投资者应该做的是买入这些带血的筹码(至少从投资的角度看)。

最后,我们再来看,历次大底后都发生了什么?

从上图可以看出,除2016年1月-2018年1月的期间涨幅为36%,低于一倍以外,这个涨幅体现了市场对于未来经济状况的担忧,是2015年牛市下跌调整的延续。其他所有涨幅最低也达到一倍涨幅。

从上图可以看出,除2016年1月-2018年1月的期间涨幅为36%,低于一倍以外,这个涨幅体现了市场对于未来经济状况的担忧,是2015年牛市下跌调整的延续。其他所有涨幅最低也达到一倍涨幅。

需要指出的是,无论是2001年6月2245到998点调整还是2008年到2013年的调整,抑或是2015年后的调整,市场底部都不是任何人预测出来的,而是走出来的。期间经历过数次比较大的涨涨跌跌,如果,你做的只是等待,那毫无疑问你不会成为市场的赢家,永远不会。我同时相信市场上的很多人,包括我在内都从08年的金融危机后至今获得了不菲的收益。抑或是从2015年5178点后至今也获得远大于无风险收益的利润。

需要特别指出的是,我并不是说市场不会下跌到什么2300点,2000点,没有任何事情不可能发生,有些投资者也喜欢用可能吧,我用的是疑问句。在我看来,这是没有自己思考过的毫无意义的说法,试问有什么是不可能的呢?有些人走在楼下被熊孩子一个小石子砸死了,每次彩票大奖开出总有中大奖的人吧,我在这里讨论的概率问题,是从中长期角度看,你获得的收益和承担的风险比之间的问题。不要纠缠于什么市场底、政策底、估值底到底在哪儿,你要考虑的是从3年的角度看,我持有的股票是否能给我带来远超无风险收益的利润。从更长期的角度看,除了股票,还有什么投资者品种能给长期跑赢CPI。

至于市场会否再次下跌,让神棍去预测吧,我要做的以合适的价格拿住好公司、好股票。以上仅为我个人的思考,未必正确,写下来的目的是希望提供一个思考的维度,引发更多的思考,而非人云亦云。以上思考不构成任何投资建议,股市有风险,入市需谨慎!