“2022年全球销量前两位的丰田RAV4/卡罗拉,在中国被挤到了第20名/第15名"

这两天仔细看了中汽协的价格带,和乘联会的4月销量排行榜,感觉乘用车竞争更为惨烈的日子在加速来临。

- 中国新能源车替代燃油车是从“30-40万” 和 “15-20万”两个价格带切入,现已占据一半的市场。

- 传统燃油车接下来的崩塌,会在“10-15万”价格带加速 (渗透率13.4% / 销量规模27.5%)

- 燃油车用价格战苦苦支撑的不到70%的份额,有可能在2023年下半年,迅速跌到50%以下。

~~~~~~~~~~~~

中汽协发布《 2023年4月汽车工业产销情况》,2023年前4个月乘用车销量695万辆,传统燃油车还有483万辆,新能源车212万辆,占30.5%。

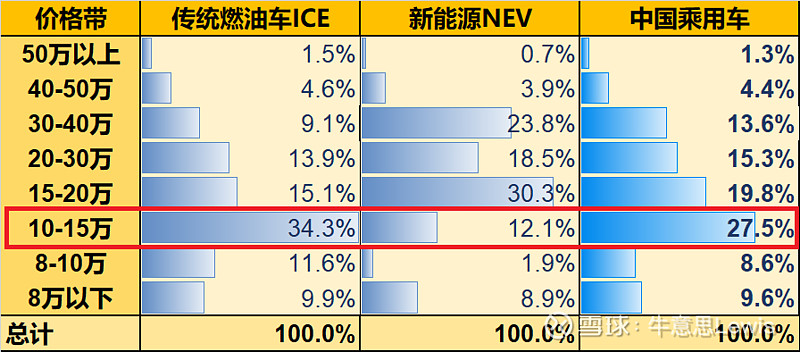

把中汽协的数据分价格带做适当的调整,可看到新旧之战的核心战场:已从15万以上,向下转到10-15万价格带。中国近30%乘用车的销量在这个区间,新能源车渗透率只有13.4%。

1) 中国新能源车替代燃油车是从“30-40万” 和 “15-20万”两个价格带切入,现已占据一半的市场。

从上到下看,50万以上的乘用车只占中国销量的1.3%,一年约30万辆,还是以BBA的豪华燃油车为主;40-50万占4.4%销量,一年90-100万辆,目前有1/4是新能源车。

*30-40万元:新能源车销量已超过燃油车,渗透率在53.3%。理想/蔚来,还有特斯拉,实实在在的替代了ABB的燃油车。

*15-20万元:新能源车同比增长80.5%,渗透率达到46.8%,64.3万 对 73万辆,与燃油车已基本势均力敌。这个主要靠比亚迪,下半年超过燃油车没有悬念。

~~~~~~~~~~~~

2) 燃油车销量接下来的崩塌,会在 “10-15万”区间加速 (渗透率13.4%/市场规模27.5%)

*10-15万价格带: 新能源车渗透率只有13.4% (25.6万/(25.6万+165.8万)=13.4%),感觉有占偏低,但中汽协的数据就是13.4%。下面上原图。

“10-15万”价格带燃油车销量165.8万,占传统燃油车总销量的34.3%。每3辆燃油车就有一辆是在10-15万价格带的售出。

同一价格段的新能源车销量只有25.6万辆,还只占新能源车总销量的12.1%。

“市场规模大 + 渗透率偏低”是“10-15万”价格带的战略性机会 。新能源车的最新价格战和众多新品,实现油电同价,将会加剧这一区间的竞争,加速对燃油车的替代。

3) 曾经的燃油车畅销车型处境最危险 :月销量前10名,6个新能源/4个燃油车 。

再看下最新4月的新车销量排名:

*前三名,比亚迪的秦+海豚+元Plus 大体处在“10-15万”这一区间,一共90,626辆,替代的就是轩逸,朗逸和日系车的销量。

*接下来,比亚迪宋Pro冠军版的定价会更为激进,还有吉利银河L7,哈弗枭龙等等新品上市。在2023年,与净利润相比,这三家自主厂家会更重视市场份额。对吉利和长城,更是新能源车的生存之战。

新能源车的内部价格战,会进一步促进燃油车市场的崩塌。

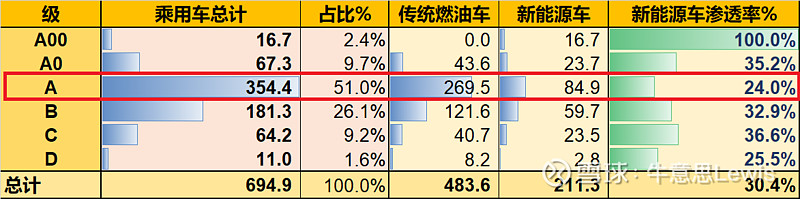

4) 新能源车渗透率最低的A级车,会是蚕食燃油车市场份额的主战场

还用中汽协的数据,A级车占中国乘用车销量的一半,渗透率也是最低的24%。

在2023年接下来的价格战中,新能源车在A级的渗透率会迅速提高。

A00和A0级: 已证明电动车的性价比和竞争力。A00几乎已经消灭燃油车。

A级:在插混PHEV激进定价,油电同价的情况下,传统燃油车很难守住76%的市场份额。从上海车展,也能看到新车的创新,新能源车远胜燃油车;

B级:传统燃油车掉到10-15万价格带也会是经常出现的常态。只靠价格竞争,也不是长久之计。举个例子,法系车降价以后,销量没回来多少,品牌却已永久性受损;

C级:新能源车36.6%渗透率,主要是新势力在进步。已证明消费者喜欢新能源的大车;

D级:25.5%渗透率其实也不低,但还会提高。对BBA燃油车的偏好,不会永远那么高。BBA电车如与自己的燃油车平价就没有销量,降价也卖不动。这就是新能源车新势力的竞争力的最新证明。

~~~~~~~~~~~~

最后陈述个事实:2022年全球销量前两位的车型 丰田RAV4/卡罗拉,在中国被挤到了第20名/第15名。

中国新能源车的进化速度,处在全球领先。

~~~~~~~~~~~~

拍脑袋预测:2023全年乘用车销量有2200万辆,也就是1-4月销量695万的3倍多一点。后面8个月销量在1500万辆左右。

新能源车在前4个月卖了212万辆,后8个月的销量大概率超过600万辆。

如果下半年中国新能源车的渗透率是40+%,2023年全年销量就会是900万辆左右,产量会冲击1000万辆(别忘了还有出口)。

至于新能源车的股票投资,风物长宜放眼量。

中国是世界上最大的汽车单一市场,第一本土车企的市值,还是会达到万亿级的。