关于$建龙微纳(SH688357)$ 的现金流,我做了两篇分析,在第二篇分析中,球友@上佳运气 提出了如下评论(斜体字):

财务知识需要加强,收入和经营性现金流流入不匹配是因为,把应收帐款或者票据给了供应商,抵消了而已。 22年三季度经营性现金流为负是因为锂矿和能源价格上涨,特别是锂盐导致支出较多。

说实话,看到时心里是有点不舒服,但是这不正是自己发分析文章的原因吗?听不同意见,然后将公司了解的更明白。

于是我给两个做财务的朋友去电话,沟通第一个问题:收入和经营性现金流流入不匹配是因为,把应收帐款或者票据给了供应商,抵消了而已。

收到的答案的确是这样子,假设建龙从客户A收到了100万元的承兑汇票,其直接再背书转给供应商B,这一套操作在现金流量表上不体现,但是的的确确应收减少了100万,应付也减少了100万。这是现金流量表上也确实是没有收到100万的现金。

这可能是建龙微纳营业收入总是小于经营活动收到的现金的原因之一。非常感谢 <上佳运气>朋友提供的意见,就改正了我的一个财务认知错误。 同时这也解决了我的对$凯立新材(SH688269)$ 现金流风险的认识,因为他也是营业收入小于现金流入。

在建龙微纳身上的这一个收获就大于我分析他所用的时间了,再次感谢<上佳运气>。

然后根据新的认知再次分析建龙微纳的现金流如下。

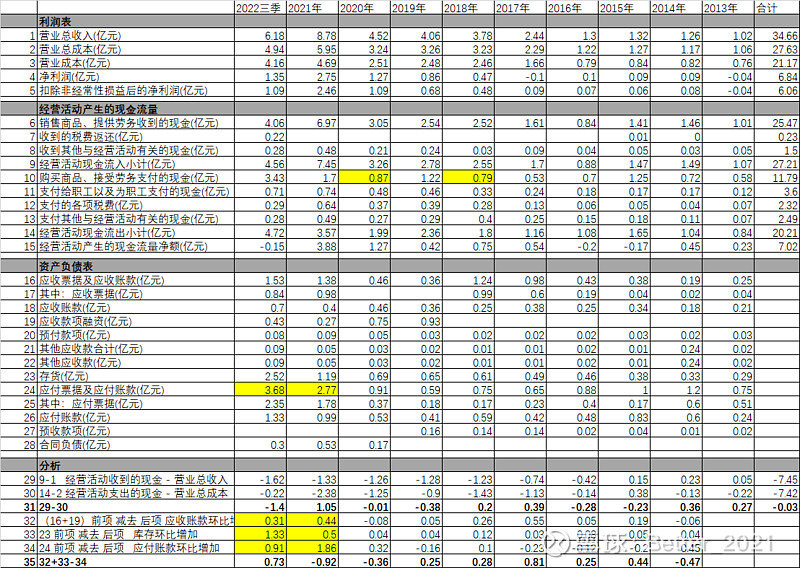

既然收到票据可以直接从客户收到后马上转给供应商,造成了营收大于现金收入(第29行行),那么同理营业成本应该大于现金支出(因为成本是在利润表里体现,必须要记账;但是支付的是票据,在现金流报表中不体现,第30行)。

我们可以看到10年累积下来,的确是现金收入小于营业收入的部分7.45亿 与 现金支出小于营业成本的部分7.42亿,很接近。说明这个逻辑是成立的。

但是为什么2021年经营现金流很好,2022年就不行了?

上佳运气兄弟说得是锂和能源价格的上涨。但是我认为价格是导火索(价格决定成本与利润,不决定现金流),根因是对于锂盐价格上涨引发的两个担心:一是担心继续上涨,提前屯货;二是担心供应紧张,买不着货,能多买就多买。

所以公司的库存(第34行)在2021年增加了5千万,在2022年前三季度又增加了1.33亿。2021年应付增加了1.86亿,说明供应商的付款条件大幅延长,但是这个情况不能持续,到了2022年,在库存增加了1.33亿的情况下,应付只增加了0.91亿。说明供应商在催货款了。 应收方面不存在大的波动,现金流的波动主要来源于库存的增加与付款周期的调节。

建龙微纳又有拖欠供应商货款的历史,所以当现金流遇到困难时首先想到的是延长供应商的付款周期。

经过上面的分析,建龙微纳的现金流的风险比之前的认识还是小了些,但是2022确实遇到了问题,材料涨价、供应紧张要备库存,但是前面拖欠货款太多,供应商因为供应紧张谈判地位提高,要求偿付货款,所以2022现金流变为负值。

以上,特此更正。

全部讨论

老笨2点02022-11-28 00:22这个问题去年讨论过。之前的报表还披露占比,后来就不披露。

两重逻辑,第一重产能增加销售增加利润增加,但是今年q1的结论是新增产能成了库存,原材料涨价侵蚀了利润。到q3这个现状没有改变。

第二重逻辑是制氧分子筛。因为不披露具体数据,不好分析。但是很明显并不能顺利把涨价传递给下游。另外制氧分子筛产能没有扩,那么利润有新增来源吗?

而且制氧分子筛赚钱,企业为什么不扩产能?恐怕市场空间并没有那么大吧。

普贤永佑2022-11-27 23:27个人觉得你还是没有充分了解建龙,建龙盈利的核心是ox100锂分子筛。锂没涨价前,售价20多万一吨,是其他分子筛均价一万多,有20倍。21年产销只有2千多吨,却占了整体营收的一半以上。所以你不能只是看它上万吨产能的增加,锂分子筛销售差,营收肯定一般。虽然其他分子筛的产销都创新高。但是报表一样难看!你以前的分析都是按计算器算它产能增加多少万吨,但是没预想到只有四千吨产能的锂分子筛才是问题的关键。

与时间和复利同行2022-11-25 19:39很多企业因为行业属性不同,现收比不一定就是漂亮的大于1。另外你所假设的对于锂盐的两个担心。怎么说呢,你应该先看看往年公司原材料采购周期是什么样的。个人感觉公司没有给自己加那么多戏。去年我文章里对这一块做过一点预测,基本上建龙都是每年按需采购,去年躲过锂盐暴涨,今年就没法幸免了。

巴拉昂的遗嘱2022-11-22 13:20其实就是一顿操作猛如虎,一看成交量一千五。。。

Better_20212022-11-21 21:20分析错了就要更正啊。

Better_20212022-11-21 21:12你分析得即是,因为财务我有疑问,所以我对业务没有深入了解。你这一说,我对财务数字了解更深刻了。

老笨2点02022-11-21 21:01他的风险不在你说的地方。

q3,利润增加了,应收应付看起来正常,库存也没有上半年增长得快,但是销售额并没有环比改善多少,那么原因是啥?

产能利用大幅度下降。这才是问题所在。

本来四季度计算22年业绩,按照产能线性外推起码有50%的增长。但是前三季度在产能大规模增加的前提下 销售无增长,原材料在可见的将来都在高位,涨价涨不动,以量补价也不可能,所以扩那么多产能有啥用?企业利润的增长受原材料周期和经济景气周期限制,行业地位没有那么高。

估值要大幅度打折才行,这才要命。

去年在这股票上赚了一点,q1亏麻了,现在也不敢入手,还要观察。

Better_20212022-11-21 20:40知乎上的答复,这是我今天最重要的收获,以前我也认为在现金流量里体现

Better_20212022-11-21 20:36财报里没说,一个球友提醒,我又问了财务专业人员,都是这么说的,可能是个通用会计规则

南山蜗牛2022-11-21 20:32@Better_2021 请教一下,收入和经营性现金流流入不匹配是因为,把应收帐款或者票据给了供应商,抵消了而已。这是从哪里看出来的?财报里面有解释说明吗?