最近一段时间$三安光电(SH600703)$ 电作为国内的LED芯片龙头企业饱受市场的质疑,并且交易所也下达的针对18年年报的问询函。说实话,作为龙头上市企业,三安光电的信息披露一点也不够清晰,刚开始上市几年披露的信息还相对详细,自从几年前当地政府采购天价路灯以后,公司披露的信息就越来越少了。 这次公司在交易所问询函中披露了不少客户信息,并且不少客户还是上市公司,这样就可以通过分析这些下游上市公司的财报来看看整个LED行业的发展情况,同时也可以侧面的了解一下三安芯片的市场占有率情况。 根据问询函中披露的大客户数据来看,第一大客户天电光电不是上市公司,无法分析;第二大为厦门信达,虽然是上市公司,但是LED只是其中的一小部分,所以不太好分析;而第三大客户聚飞光电主业是 LED封装,而近期聚飞光电发布的一季报和中报预告,看起来业绩增长不错。猜测应该是受益于LED芯片价格下降的原因。所以就看了下$聚飞光电(SZ300303)$ 最近两年的年报,发现这个公司今年得益于LED芯片降价的良机,净利润会有不错的增长;但是该公司也存在一些小问题。 本文讨论下个人对聚飞光电的看法。

下面先来看看公司最近几年的财务数据。

1 主要财务数据分析

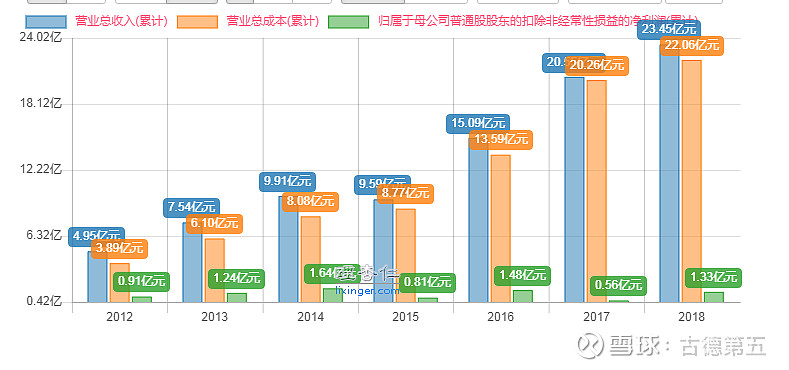

1.1 营业收入

通过下图公司上市后的营业收入和成本中可以看到公司的营收增加是比较大的,从12年的5亿营收到18年的23.45亿营收,7年 4.7倍,看起来不错。但是如果再看扣非净利润的话,可以发现净利润并不是一直增加的,有些年份净利润还下降了,并且18年净利润比12年净利润还没有翻倍呢?营业收入只有在 15年LED行业不景气的时候有过轻微下滑,但是当年净利润确实几乎腰斩。从下图可以看出公司基本情况是增收不增利,需要去了解造成这种现象的原因。

1.2 利润率

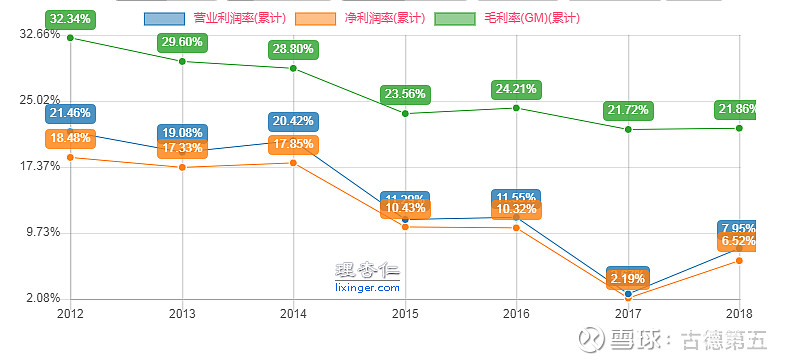

再来看公司的毛利率和净利润率,通过下图可以看到公司几年来毛利润、净利润率一直在下降。

其中 15年和17年 净利润率比毛利率下降很多,需要查看具体年报来确认原因。

经过查看17年年报,发现17年商誉减值了 49,063,961元, 并且香港子公司亏损 77,817,529元;香港子公司在16年盈利 8,748,306元,所以子公司的亏损和商誉减值这两项导致公司17年利润比16年少了将近一亿,是17年净利润率下降很多的原因。

而15年经过查看年报,净利润率下降的原因是15年LED行业不景气,产品价格下滑导致毛利率下降,同时公司三费又增加了不少,最终导致净利润也下降了很多。

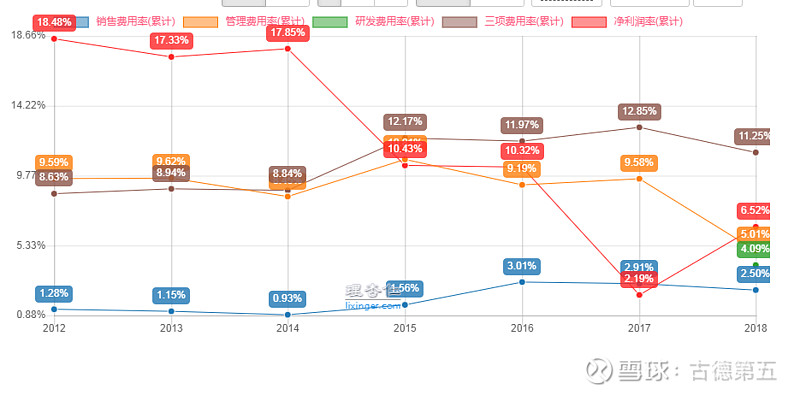

1.3 三项费用率

通过下图可以看到公司净利润率一直在下降,同时管理费用、销售费用一直在上涨,虽然上涨百分比不多,但是不要忘记第一个图中所示的公司销售额一直在增加,所以费用增加的绝对值也是不少的。

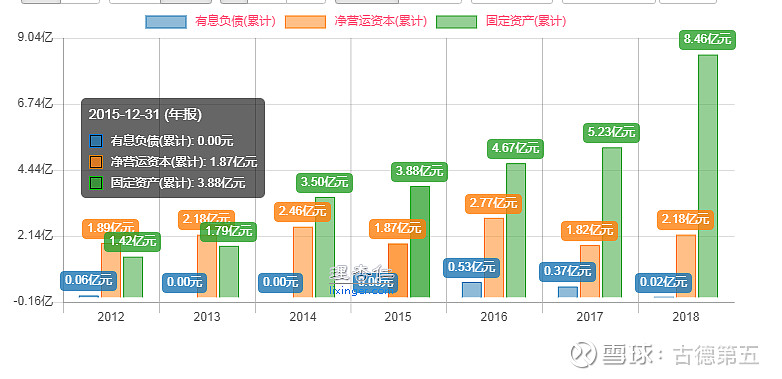

1.4 有息负债

通过这一项可以发现这个公司几乎没有有息负债,也就是这个公司几乎没借过钱也没发过债。看起来像是好公司,财务安全有保障,不会出现流动性危机。

通过阅读公司年报可以发现,公司没有 有息负债 的原因是,公司运营不需要太大的资金,上游原材料的钱可以先欠着,结合今年三安光电的情况,可以看到聚飞欠三安不少货款;而公司最近几年主业的扩展通过上市募集资金和定向增发完成的,并且还超额募集了资金补充公司流动资金,所以公司才不需要去借钱。

通过上面几个主要的财务指标,可以发现这个公司的特点:有息负债少、增收不增利、毛利率变差、净利润率变差。而具体为什么公司会发展成这个趋势,需要进一步阅读财报来了解。

1.5 融资和分红

公司2012年03月首次上次融资 5.12亿,在 2015年12月定向增发融资 6亿,一共融资 11.12亿, 一共分红8次共计 3.66亿,由于公司每年净利润都不是很多,所以分红总额也不是很好,如果 19年净利润大增的话,估计能有9000万左右的分红?

2 公司发展历史

通过阅读公司年报,可以发现该公司主业是 LED背光,中小尺寸背光为主;目前加大大尺寸背光同时还有部分普通LED照明业务。同时在公司上市后,由于募集的资金太多,公司就开始多元发展了,开始想寻求新的增长点了。在 13年8月成立了做光学膜的子公司,在 15年 收购了 LiveCom 公司的 51%的股权,同时还在芜湖和惠州成立了两个做 LED 主业相关的子公司。目前来看收购 LiveCom 和跨界做光学膜都是比较不成功的。就是 LiveCom 的商誉减值导致了 17年净利润的大幅下滑。下面来看看 这几个子公司逐年的营业数据:

聚茂实业 这家公司的收购还是比较划算的,这家公司主要是厂房和地皮,公司上市后没有土地来建新工厂,所以就收购了这个公司,一部分厂房用来扩建产线了,剩余的建筑物按照公司说明是出租了,所以该公司的经营范围为:投资兴办实业(具体项目另行申报);物业管理;自有物业租赁以及后来的LED贸易。但是毕竟奇怪的是,这个子公司一直都是亏损的,营业收入越多亏损越多,不知道原因是啥。

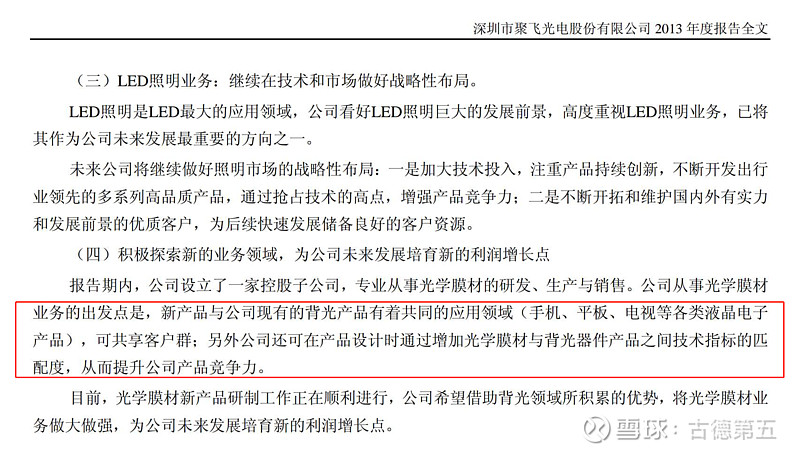

聚飞光学材料 是在13年的时候成立的,公司成立这个是想创造新的利润增长点,并且光学膜会和背光LED一起使用,所以公司认为购买他们背光LED产品的厂商也会购买他们生产的光学膜,公司占聚飞光学材料 51%的股份,和其他几位自然人一起成立的。可以看到这个子公司成立5年来,销售额逐年增加,但是利润一直亏损。看这个亏损的趋势,估计2020年可以盈利?

惠州聚飞光电 这个全资子公司建设周期比较长,不知道具体原因是啥。比他晚一年成立的 芜湖聚飞光电 都开始卖2年了,惠州聚飞光电在 18年才有收入,并且是亏损的。而芜湖聚飞光电 18年开始盈利,估计这个子公司会成为以后的利润增长点,原因在于该公司距离芜湖三安子公司比较近,可以就近采购三安芯片节省一些成本吧。

最后这个 聚飞(香港) 子公司是公司在15年为了收购 LiveCom(爱讯达科技公司) 这家公司在香港成立的,收购了 LiveCom 51%的股权,LiveCom是中兴控股的子公司。是一家拥有ETS牌照(境外电信业务)和SBO牌照(Service Based Operator)的综合性通讯服务解决方案提供商。LiveCom能够为企业、政府和跨国组织提供全方位的电信级/企业级通信解决方案, 提供的服务范围包括基于国际海缆和卫星的专线接入,卫星Internet接入、企业融合通讯解决方案、国际语音解决方案、企业信息化IT咨询和外包服务和卫星电视接入服务等。

爱讯达 最近两年增收不增利,并且收购这家公司导致 63,003,181.61元的商誉,商誉减值导致17年净利润大减。

通过统计聚飞LED主业的营业收入可以发现公司的主业除了 15年行业不景气稍微下滑以外,公司的主业发展还是比较顺利的:

所以公司寻求多元化扩张的两个子公司严重拖累了公司的总体业绩。

3 未来展望

从19年的一季报和中报预告来看,公司预计19年业绩会不错,比如一季度营业收入比去年一季度下降了9个点,但是净利润比去年一季度增加了 52个点,估计是子公司经营情况变好了,并且叠加LED芯片价格的下降公司毛利率的提升,一季度毛利率提升到 25%,比去年增加了8个点;二季度同比净利润预告显示继续增加,说明公司毛利率可能会进一步提升。

未来随着LED芯片价格的降低,公司背光产品价格也可以降低,从而推动 LED背光的普及,公司可以扩大市场,预计公司今年的盈利增速会很好,如果乐观预计全年净利润能有 80%增速的话,18年净利润为 159,804,568.73元,那么19年可以达到 287,648,223.71元, 综合公司历史市盈率来看,可以给个 25倍市盈率,那么估值可以达到 72亿,目前市值 44亿,看起来有利可图。

但是需要注意的是,上面净利润的增速是按照上半年盈利情况来估计全年,这个可能是偏乐观的;有可能下半年LED芯片价格企稳后,公司毛利率可能没法继续提升,最终全年净利润也可能达不到预期的情况。另外就是公司做光学膜和企业跨国通讯的两个子公司今年表现如何目前还不清楚,如果今年表现再不及预期,到时候商誉继续减值也有可能影响公司最终业绩。

所以最终结果如何还需要跟踪观察。如果公司没有香港子公司和光学膜子公司,个人可能会考虑买点观察仓看看,如果市值能够跌到 40亿之下这可以考虑多加一点仓位,但是看这两个和主业不太相关的子公司的历史情况,我决定还是继续观望这家公司,并且通过这家公司的发展情况来预测下三安光电的情况。

个人总结了一下这家公司的优缺点。优点:无有息债务,财务安全、市值小方便炒、主业处于行业上升期,如果利润大涨估计会有游资来操作;缺点:多元化发展不算成功、送股历史印象不好,感觉这家公司股价超过10元,就迫不及待的送股,有炒作风气。另外就是股权激励个人感觉太多了,有损小股东利益。

注意:本文只是个人投资思考记录的结果,本文涉及的任何个股都有腰斩再腰斩、翻倍再翻倍的风险和机会,请不要根据本文做出买卖依据。