最近有一个段子火了:

“如果近期有人趴在你车窗瞄来瞄去,请不要报警,这是银行的客户经理在户外作业,只是想看看你有没有安装ETC”。

打开朋友圈,则被这样的状态刷屏:

媒体大肆宣传、银行大肆推广,这当然少不了A股的狂欢:近期大盘缩量踌躇不前、板块纷纷倒下的背景下,ETC俨然成为最强风口,甚至有人说这是下一个“垃圾分类”。

而有一只纯正的ETC股票,不到一个月的时间里已经翻了一倍,可谓一骑绝尘:

这只股票就是:金溢科技(002869)。

对于行业突变带来的潜在业绩增长,股价的提前爆发一点都不奇怪。例如12-13年的欧菲光,就曾经逆市走出了两年十倍的走势。

那么,金溢科技具备那样的业绩增长空间吗?

本文将带你走进这家公司,回答以下问题:

1、 ETC为什么这么火?市场空间有多大?

2、 金溢科技在ETC行业中扮演什么样的角色?

3、 投资人最关心的话题:金溢科技当前是否已经有了泡沫?业绩能撑得起市值吗?

······

1、 ETC风口

ETC即不停车收费系统,通过安装在车上的车辆电子标签(OBU)和收费站ETC车道上的微波天线之间的微波专用短程通讯(RSU),利用计算机联网技术与银行进行后台结算处理,实现不停车收费。

文章开头银行的营销图片中提到的OBU设备即车辆电子标签,也就是这个东西:

具体来说,就是在车上安装OBU,插上智能卡,车辆通过装有RSU的ETC车道的时候就自动完成了交费。

原来ETC交费需要专用账户,后来交通部放开了规定,可以绑定现有的银行账户和支付账户,免去了新开账户和充值的麻烦。

ETC的优势不仅仅在于快速通行避免了拥堵,还在于其唯一性原则——“一车一卡一标签”,即每辆车都有唯一标识的OBU和智能卡。

相对于微信和支付宝推出的吸引人眼球的无感支付,这就使ETC能够有效防止利用假牌、套牌、跟车等逃费行为。

同时,ETC已经发展和推广了多年,经过了长期的磨合和改进,是现有最成熟的不停车收费技术。

当然,无感支付对于以上问题的解决并不困难,但是需要考虑投入产出的问题。将传统车道改成ETC收费车道的投入不过数万,且国内大部分地区已经完成了改造,而如果要改成无感支付,投入将数倍于ETC,但通行速度却不会有显著的提升,这无疑将造成资源的白白浪费。

这就是为什么,政府会一而再地出台政策和文件力推ETC:

(这里大致列举出国家大举力推ETC应用的过程,不仅仅是显示国家的重视,更重要的是体现出这种类型的技术在推广中需要经历漫长的过程,这正是ETC重要的行业壁垒之一)

2010年,出台文件加速推广应用高速ETC;

2011年,规范ETC技术标准和运营管理;

2014年,规范ETC联网的技术标准和运营管理,加速推进ETC全国联网;

2017年,发布《智慧交通让出行更便捷行动方案(2017-2020)》;

2018年5月,国务院总理李克强主持国务院常务会议,提出推动取消高速公路省界收费站;

2018年9月,正式将山东、江苏作为试点省份;

2018年12月,江苏、山东、重庆和四川率先在全国取消了15个高速公路省界收费站;

2019年3月5日,国务院总理李克强表示,两年内基本取消全国高速公路省界收费站;

2019年5月21日,国务院办公厅印发了《深化收费公路制度改革取消高速公路省界收费站实施方案》,要求2019年底前省界高速公路入口车辆使用ETC比例达到90%以上。

5月21日的一纸文件,令朝野震动,ETC确立了其在收费江湖的正统地位,不同行业的玩家纷纷跑步入场。

根据交通部发布的数据,截止2018年底全国汽车保有量在2.4亿左右,其中小型载客汽车首次突破2亿辆。

按照小型载客汽车的90%计算,到年底全国ETC用户数量将超过1.8亿。

而截止到19年3月份,全国ETC用户总量还只有8072万。这意味着到2019年底,将增加1个亿的ETC用户。

这对银行及微信、支付宝等支付巨头来说意味着上亿的业务增长和年均以亿计算的交易次数增长。

要知道,这批客户作为有车一族,相当大的部分是高净值客户,而后产生的理财产品、信用卡等需求将显著高于其他人群。这无疑是一块巨大的蛋糕!

这就不难理解,方案发布当天,腾讯全球数字生态大会上便发布了“ETC助手”(一款微信小程序,用户可在平均35秒内完成ETC的在线申办)。

也不难理解,方案发布不久,各大银行拼命推广ETC信用卡,ETC刷屏,甚至有了文章开头的段子。

然而,如果将眼光放得长远,虽然汽车保有量长期看涨,但是ETC行业依然远远不如欧菲光所在的手机行业,电阻屏到电容屏的转换和手机行业的爆炸性增长成就了十倍股。

ETC设备的市场基础远远不如手机,汽车不可能像手机那样短期内实现人手一台,OBU的更新换代也远不如手机。

悲观点看的话,随着19年和20年发行量到达顶峰之后,ETC行业可能还是会“尘归尘,土归土”,虽然业绩不至于太差,但是几乎失去了增长空间。

行业天花板很低。

当然,随着5G的应用,OBU若能如某些业内人士所期盼的那样成为车联网的核心终端,那就是另外一回事了。不过,目前来看,距离这个目标还过于遥远。

2 纯正ETC设备龙头金溢科技

金溢科技前身为成立于2004年的金溢有限,2014年整体变更为金溢科技。2017年5月15日在深交所上市。

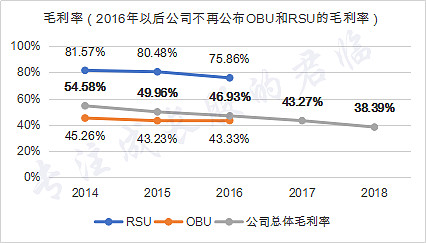

公司主要销售的产品是智能交通的路侧设备和车载设备,其实就是RSU和OBU。2018年高速公路ETC设备销售收入占比达95%,利润占比达到93%,毫无疑问是纯正的ETC设备企业。而其中又主要以OBU为主。

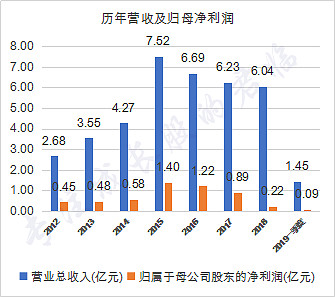

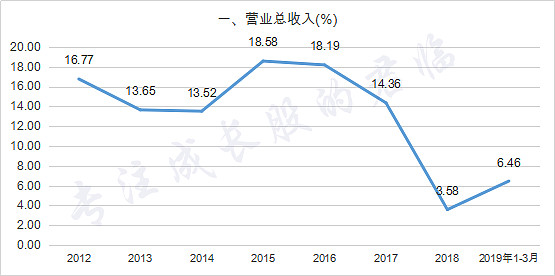

受益于国家政策的出台,2015年实现了营收和净利润的大幅增长。

但由于先前ETC存在办理麻烦等诸多问题,爆发式增长之后行业迅速进入寒冬,导致营收和利润双双下滑。

尤其是产品的大幅降价使得公司利润持续走低。这就是金溢科技之前默默无闻的原因。

但一纸方案改变了一切。

行业爆发能给金溢新增多少销量?

OBU

上文提到,一纸方案将使ETC用户增加一亿,换言之OBU销量至少增加1亿。另外,一台OBU的使用寿命一般为5年,设备的更换也将产生不少的市场需求。

问题在于,今年OBU的发行量能达到多少呢?

我们先来看中国交通报发布的2019年6月20日到6月26日全国不同地区的周发行情况。

一周的时间发行了155.32万台。

而从2019年7月1日起,全国高速公路使用ETC通行费95折的优惠政策出台,各大金融机构不断推出包括免费送OBU在内的各种各样的优惠政策,这个发行量还将不断上升。

有兴趣的投资者后续可关注中国交通报定期发布的ETC发行排行榜,跟踪ETC的发行量变动情况。

若周发行量能达到300万台,则2019年还将增加7800万台。

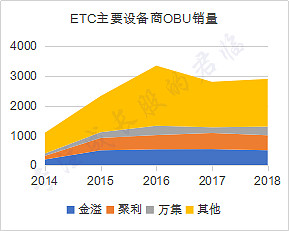

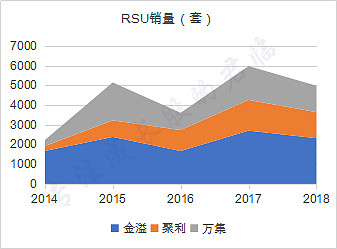

金溢科技的市场份额在30%-40%之间。2015-2016年全国ETC联网带来的市场爆发成为金溢和聚利抢占市场份额的契机。

之后,虽然行业销量大幅下降,但金溢的销售量依然稳中有增。2018年销量为511万台。

因此按照30%的市场份额计算,金溢的销量将达到2340万。

那么金溢的产能能撑得起这个销量吗?

很遗憾,并不能。

根据招股说明书可推断,2018年公司产能为600万台,而18年产量为475.60万台。募投项目佛山基地项目产能为500万,预计2019年下半年投产。

如假设2019年产能为700万套,算上库存量60万套,则今年能提供760万套产品。

最后是价格。

OBU自ETC推广之后竞争加剧,价格大幅下降。但近两年降幅逐步缩窄。从16年的102元到17年的84元再到18年的78。

如果考虑到当前OBU供不应求的局面,按照75元计算,2019年OBU的销售收入为5.70亿元,已经接近2018年公司整体的收入。

RSU

(公司将RSU分为高速公路用和停车场专用,这里只讨论高速公路用RSU)

不管是从销量还是从销量的相对稳定性来看,金溢都是行业龙头。

根据天风证券测算,预计2019年每新增万台OBU有望新增约12套RSU。按照新增OBU 1万台计算,19年将新增9万套RSU的销量。

对于金溢来说,RSU能卖多少依然取决于自己的产能。

18年RSU产能为4000套,佛山基地项目产能为3000套。

假设19年总产量为5000套,18年末库存为1529套,则有6529套供销售,按照每套2万元计算,可产生销售收入1.31亿元。

智能停车场RSU

智能停车场项目是金溢力推的项目。智能停车场即无人停车场,同样适用RSU和OBU的交互实现收费。不同在于,停车场所需的RSU较高速路口RSU技术要求更高。

《方案》中提到了“鼓励ETC在停车场等涉车场所应用”。预计随着OBU的迅速普及,停车场项目可能会迎来大幅增长。

以上分析中,销量基于产量,产量则均为根据金溢自身的产能作出的保守估计。事实上,OBU制造行业存在着大量的代工制造,金溢科技以前也有过合作。

随着2019年OBU大幅放量,如公司引入代工,那么产量将进一步增加。事实上,在5月8日的投资者关系活动中,公司提到了其对《方案》出台的预期,以及“对于超出产能的市场需求,公司将通过外协方式解决”。这部分产量根据现有的信息我们没有办法预计。

实际上,面对政策利好带来的行业爆发,公司是否能够抓住机遇实现业绩的大幅增长,将考验管理层的智慧。而这也为我们提供了一次很好的考量金溢管理层的机会。让我们拭目以待。

3 市值分析

对于高速公路ETC设备,若只考虑自有产能,2019年公司将实现7.01亿的营业收入。

公司近年来净利润率持续降低,2019年一季度同比上升。若按照6%计算,2019年将实现净利润4200万。

可见,只考虑高速公路ETC设备的自有产能,公司2019年即可实现150%以上的增长。

政策利好,行业爆发加上确定性的业绩翻倍,无怪乎公司股价一骑绝尘。而随着周末的消息面持续发酵,本周可能依然会成为市场的热点。

但不得不说,若2020年公司自有产能充分释放,销量超过1200万,RSU销量达到20000套,同时智能停车场项目实现大幅增长,净利润能够达到1亿以上。

根据2019年7月5日收盘市值57.53亿元,市盈率依然在50倍以上,处于高位了。

请投资者谨慎参与。

结尾

挖掘ETC相关个股的基本思路:首先是ETC设备的研发制造商,其次是上游供应商。ETC设备包括OBU、智能卡、RSU等,原材料主要包括IC、芯片、显示屏、印制电路板(PCB)、电池等。

为了满足不同投资者的需要,在这里列举出ETC的相关个股,不作为投资建议。

万集科技(300552),OBU/RSU销量三甲,在车联网方面较早布局,是国内第一家自主研发激光传感器并应用在交调领域的企业。

华铭智能(300462),拟收购聚利科技。聚利科技曾谋求A股上市,奈何未能成功。ETC设备市场中是金溢的劲敌。

华信新材(300717),主营功能性塑料膜片材料,提供定制化智能卡基材。

数字政通(300075),车牌识别系统在ETC市场在部分省市的占有率曾高达70%以上,但目前市场份额已下滑。

千方科技(002373),ETC产品线齐全,包括OBU、RSU等产品。

新大陆(000997),正在参与高速公路ETC改造项目。

紫光国微(002049),提供智能终端安全芯片。

博通集成(603068),近端次新,产品广泛用于ETC设备。

中远海科(002401),国内智能交通和交通信息化的开拓者之一。

楚天高速(600035),拥有ETC门架系统设备测试点。

皖通科技(002331),十余年高速公路收费系统建设经验。

东方通(300379),中标交通运输部全国高速公路ETC清算中心系统工程。

星帅尔(002860),产品包括高速公路ETC系统混合集成电路。

海康威视(002415),产品包括ETC不停车收费摄像机等,广泛应用于智能交通系统。

新智认知(603869),间接持有招商华软11.36%的股权,招商华软的ETC车道系统目前已经进入全国十余个省份,共搭建ETC车道3500余条。

恒宝股份(002104),产品包括ETC智能卡。

东信和平(002017),智能卡产品制造商。

天喻信息(300205),公司销售高速公路ETC卡产品。

数码科技(300079),产品包括ETC智能卡。

航天信息(600271),公司卡片业务设计ETC智能卡。

南天信息(000948),开发产品包括南天金融ETC合作平台软件。

海格通信(002465),出资800万元成立合资公司切入ETC收费。

投资充满着风险,我们不能拍拍脑袋就能轻易做出的决定。

除了基本面的机会分析,还需要对财务风险、业绩确定性、业务竞争格局等进行更深入的考察。

更多信息可关注“君临”获取。

如果您对我们的上市公司研究有好的意见、建议或者需求,欢迎添加微信沟通交流:

瀚如|君临(ID:junlintouyan)---君临与您的沟通桥梁

作者:君临团队.

更多成长股分析、行业解读尽在“中国新一代投资研究服务机构”——君临