$先健科技(01302)$ 先健科技的PB到底高不高?

在美敦力行使第一批可转债之前,先健的PB值确实很高,在28倍左右!现在先健账面的PB大约在8.3倍,我认为还是合理的,毕竟它是属于国内少数拥有很多很有国际专利价值的高科技医疗器材公司。

以目前的价格,先健账面的PB大约在8.3倍(之前7.25倍是按预计利润测算),在医药行业里不算高。(云南白药6倍,东阿阿胶5倍,恒瑞医药9倍,片仔癀9.6倍)。实际上先健科技还有很多很有价值的国际专利的价值没体现在账上。若将这些资产计算在内,PB会是非常低。另,假如美敦力行使第二批可转债,将会把先健的PB值大幅度降低,因为第二批可转债的换股价并不是之前大家理解的0.75元或者1元,而是换股前6 个月加权平均市场价中较高者。

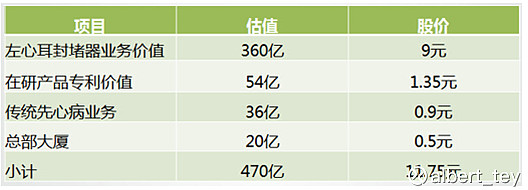

根据左龙右鲤大叔于15.6.20文章测算:。。。对于研发型的创新企业,估值是非常难的,因为公司的研发投入大,周期长,公司最重大的最值钱的资产其实是各项专利IP:一般的分析师在给公司估值的时候会直接忽略掉,这往往造成公司市值的极端低估,先健科技目前就是这样的状态,公司的股价完全没有反应公司左心耳封堵器、心脏起搏器、可降解支架等专利的价值。

公司的专利及资产估值:截止2014年,先健的部分封堵器产品已经通过美敦力销往欧美。(左心耳封堵器业务估值-我们保守点按25%的渗透率算,这个市场也有1250亿!)左龙大叔粗略计算-这个公司值470亿,按40亿股票数(1股拆成8股后的股数)对应每股股价11.75元。

(对于公司以上估值470亿项目资产的计算,详见015-06-20格隆汇 左龙右鲤港股那点事港股那点事)

先健科技截止16.12.31的账上净资产大约为港币9.6亿,股票数为43.2亿股(原为40亿股),每股净资产为港币0.222元。按目前股价HKD1.85计算,PB值8.33倍。

假如将这些账外价值计算在内,先健公司的净资产约为480亿,每股净资产为HKD11.10元,PB值只有0.17倍!!

市场会不会认可这个PB呢?