腾讯网于20.01.14的一篇文章‘上缴税金18亿元!上虞这家企业究竟是怎么做到的……’的纳税大户,年纳税突破18亿元!网页链接 的内容里说到,浙江龙盛2019年纳税18亿元,该区的区委书记陶关锋赴龙盛集团走访调研,亲切看望了集团老董事长阮水龙,同时也与公司高管们座谈,赞赏浙江龙盛永不满足、绝不松劲的企业家精神,始终激励着上虞年轻一代创新创业奋力前行。区委书记希望浙江龙盛多为上虞发展建言献策,合力推动高质量发展行稳致远。委书记也点赞集团为上虞发展作出的重大贡献并。

龙盛集团董事长阮伟祥也相应提出了“2020”总目标:发展高质量,做化工行业改造提升2.0版的标杆;贡献更突出,纳税超20亿元。

-----------------------------------------------座谈会现场------------------------------------------------

浙江龙盛2019年纳税18亿元,可喜可贺!但这意味着什么?

有些投资者误解这交纳的18亿元为企业所得税,因此会根据此数来推测浙江龙盛2019的公司净利润:

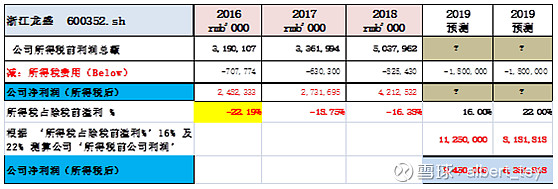

浙江龙盛最近3年的所得税费用占公司税前利润比率如下:

2016年的所得税费用7.07亿元,占当年公司税前利润31.9亿元的22.2%;

2017年的所得税费用6.30亿元,占当年公司税前利润33.6亿元的18.8%;

2018年的所得税费用8.25亿元,占当年公司税前利润50.4亿元的16.4%.

为此, 假如公司2019年所得税费用18亿元:

1)按公司所得税占除税前利润的22%计算,公司的净利润为63.8亿元。

(63.8亿=18亿/22% - 18亿)。

2)假如按16%计算,公司的净利润则为94.5亿元。

(94.5亿 = 18亿/16% - 18亿元)。

哇,假如公司2019年交纳的18亿元全为所得税,那公司2019年的利润可不得了了,公司的净利润会在63.8亿元至94.5亿元之间!

但非常可惜,公司交纳的18亿元里,是包涵所有纳税的税种,不仅是企业所得税,另外还包括增值税、土地增值税、房产税、城市维护建设税、教育附加税等。

因此,仅只有这18亿元的纳税信息,没有纳税明细的各税种税额,还不足够我们用于估算公司2019年的净利润。

但既然这18亿元的纳税信息我们无法用于估算公司2019年的净利润,那么这信息还有其他什么意义吗?

笔者没有浙江龙盛2019年之前每年纳税的数额,但从该报道文章中应该能得出一个信息,那就是公司2019年的纳税额应该是创历史新高,且这纳税额应该是根据公司的经济业务蒸蒸日上所应缴纳的一切税种的税费的总和,这税费里面应该没有任何重大惩罚性的税务罚款。这就意味着公司2019年的业绩应该会是理想的。

再加上龙盛集团董事长阮伟祥也相应提出了“2020”总目标之一:纳税超20亿元。

您们能悟出董事长提出‘纳税超20亿元’意味着什么吗? @今日话题 ,$闰土股份(SZ002440)$

注:本人持有浙江龙盛,利益直接相关。