1、收入是35亿,增长18%,归母净利润是4.3亿,下滑57%;归母净利润下滑57%,这其中最大的一块是子公司嘉和生物股价调整引起的,这块与经营无关,扣掉后归母净利是6亿,下滑17%,之所以还是下滑的,主要跟新冠疫苗研发投入有关,20年研发费用1.8亿,21年就跳到6.2亿,吃了利润。如果再把新冠疫苗研发的消耗加回去3个多亿,那么利润大数是10个亿。

2、细分产品来看,13价肺炎贡献了大头27亿,增长18%;不得不说沃森的年报披露质量有很大提升,可见财务和董办的人其实挺勤勉的

3、在研产品

二价HPV疫苗,202107纳入优先审评,20220322批准,刚好9个月,这个产品还是能吃到HPV的市场。

九价HPV疫苗,“正在开展III期临床研究各项前期准备工作”,中报的时候也是这个口径,这个产品估计不太行了,做三期要考虑投入产出比,按照癌前病变的临床终点假设从今天就开始做三期,到批下来毛估也得6/7年时间,那时候市场应该有10个左右HPV疫苗,九价的能占一半以上。

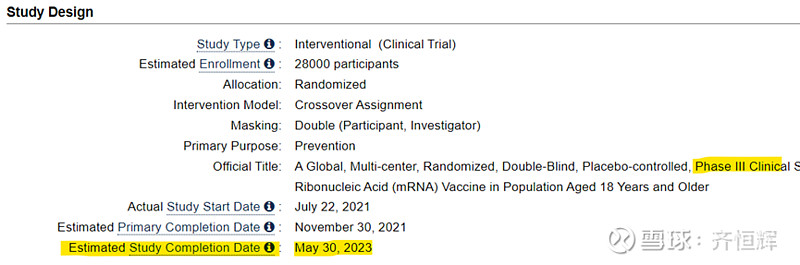

和艾博合作的mRNA疫苗,在三期,我看计划的是2023年530完成临床,不知道实际进展如何,是不是要快一些?

和清华/天津医科大合作的黑猩猩腺病毒载体疫苗在二期

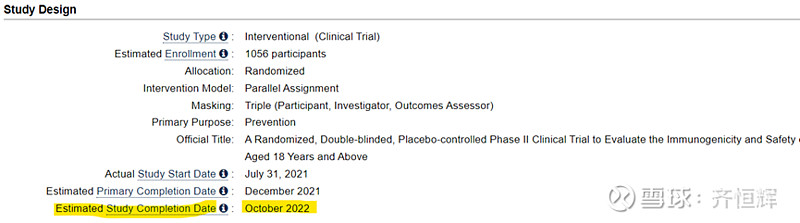

泽润自己做的重组新冠疫苗也在二期,我看计划2022年10月做完二期

研发投入7.5个亿,我估计大部分增量是在新冠疫苗上,沃森年报里提到已经上市23种,126种在临床,194中在临床前,所以投入这么多,做新冠的疫苗意义是啥?培养mRNA平台?

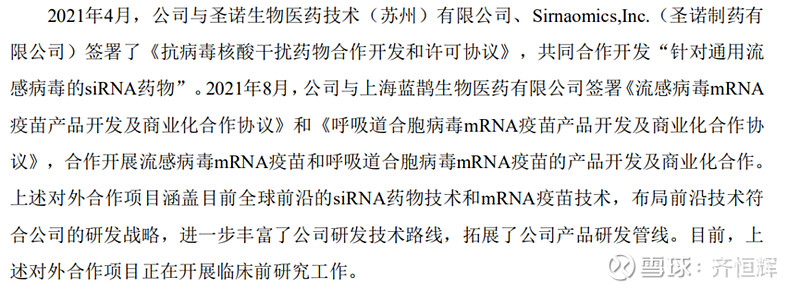

研发布局的新方向新增了siRNA,这是沃森的特点,往好的说叫布局未来

4、删繁就简,沃森生物能看的就两个产品13价肺炎和HPV2;MCV2/4意思都不大;13价22年给贡献12亿利润(在21年加回新冠研发费用和嘉和投资收益后10亿基础上增长20%);出口毛算2亿利润;HPV2万泰生物2020年第一个完整年度卖了8个亿,3-4亿利润,泽润不到完整年,到沃森手里算1.5亿利润,这就是15.5亿利润,在新冠研发不加回的基础上,再加上2022年新增3亿研发费用,那么合计要减掉6亿,最后是9.5亿。