1、恒瑞医药是中国制药行业目前最大的上市公司,生产的药品主要针对三个领域:肿瘤、麻醉和影像;在2017年的收入中,这三个领域大约分别占到40%,25%和15%,其余的产品包括心脑血管用药等。

2、2018年中期业绩如下表:收入77.6亿(增长22%),归属于上市公司股东的净利润19.1亿(增长21%),扣非后18亿(增长18%)。这种表现复合多数人的预期。

3、公司当期的主打产品阿帕替尼上半年收入约10亿,增长50%;麻醉药整体增速超过30%。

4、对于这种恒瑞级别的公司,财报上的数字并没有那么要紧,他年报的重点在管理层“公司业务概要”和“经营情况的讨论与分析”部分,他最大的特点就是语言平实,简明扼要,跟孙飘扬总的演讲风格类似,每次看年报都有收获。

5、在2018年中报的讨论中最大的亮点是进一步提出分线专业销售:

分线专业销售是跨国药企的主要销售方式,因为他们卖的都是创新药,除了参与过临床试验的少数医生外,绝大多数医生对产品都缺乏深度认识,需要重点产品有专人去给医生普及知识,并反馈产品在使用过程中发现的问题,这是医药销售的真正价值。

6、恒瑞历史上产品主要以仿制药为主,一则绝大多数仿制药都是医生很熟悉的产品,不需要普及;二则国内历史上的销售打法粗放,带金销售居多,做专业分线成本反倒更高。所以没有分线销售。

但分线专业销售是恒瑞必须的战略选择,因为2015-2020这五年是恒瑞的产品序列从仿制迈向创新的关键阶段,他的利基会逐渐从仿制药过渡到创新药,而由于政策在加快中国医药市场的对外开放,恒瑞的这些创新药必将面临跨国企业的头对头竞争,必须有一支分线的专业的团队来做销售;以往的打法对仿制药可以,对创新药销售不行。

7、现在我们看到恒瑞的业绩和产品只是一个结果,他牛是牛在战略的前瞻性:

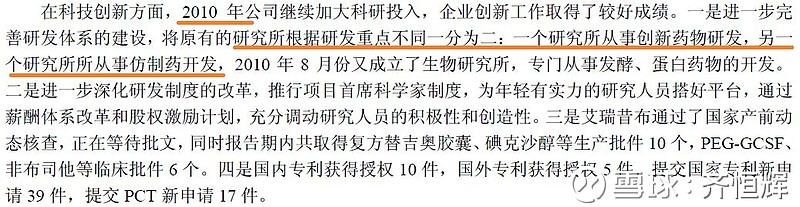

(1)在产品上,我们很快会看到恒瑞的创新品种密集获批,但这些成绩至少来自2010年的战略选择,他在2010年报中提出分立创新药研究所,由此可以推断最晚在2010年公司已经开始重手布局创新药了:

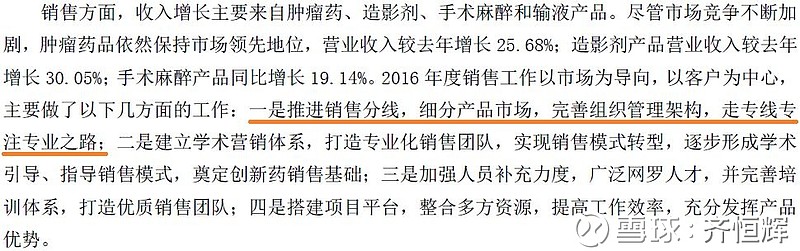

(2)在销售方面,2018年中报我们看到他提出“专注始于分线,专业成就未来”,而实际上他最晚在2016年已经提前做了准备,以下摘自2016年年报:

8、总体上2018年中报仍然给出了让人踏实放心的成绩;但是投资的角度怎么考虑恒瑞呢?特别是一个2500多亿,动态市盈率60多倍的恒瑞?

9、首先我给出结论:对于3、5年甚至更长的长钱闲钱恒瑞是很不错的,长期收益少不了,主要是基于下面几点考虑:

10、大环境:从行业趋势看,肿瘤有巨大的需求,而且随着老龄化需求会进一步扩大;制药行业的研发和销售是个系统工程,优秀的企业在不断试错和纠错中完善这两大系统,这两方面的壁垒是由时间和成本铸就的,恒瑞有这个壁垒。

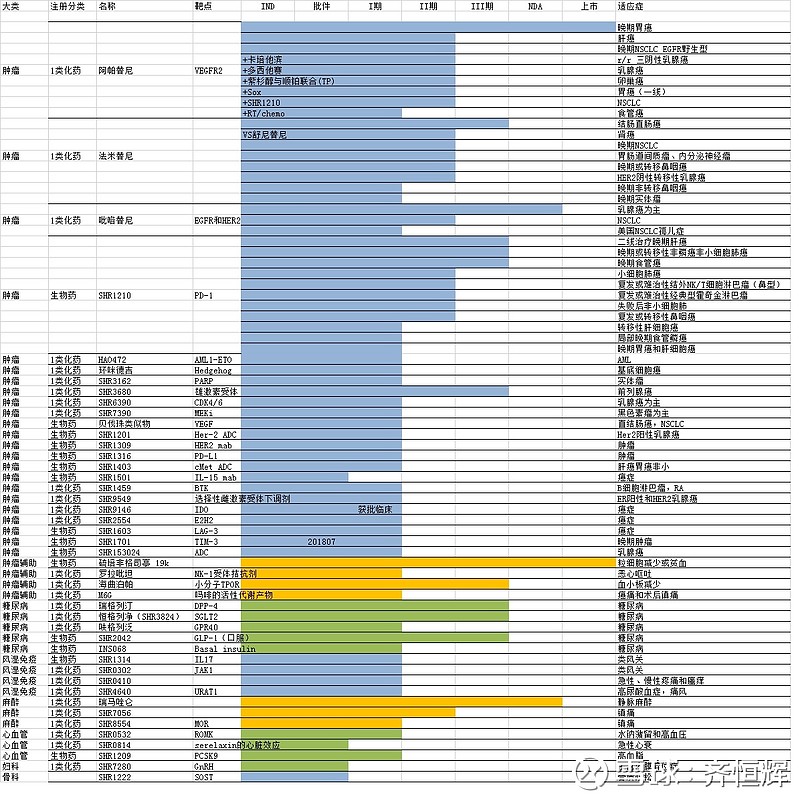

12、公司自身处在产品周期的关键时点,2020年前将有吡咯替尼、PD-1单抗等大品种获批,这些产品获批会很大程度上让恒瑞的增长在上一个台阶;同时他在中报中提出,创新药已经进入良性发展态势,是不是这样呢?我们看一眼公司的产品储备即可:

13、从市盈率的角度看,2018年的动态市盈率60多倍,到2019年就已经约到40多接近50倍了,可以接受,长期持有来享受公司后续不断推出的产品带来的价值增值;当然,任何人都想等到再便宜些,但是恒瑞从来便宜过吗?

14、对于短钱来说不确定性大。假如恒瑞想拿恒瑞一年甚至更短就获得大幅上涨,当然是有可能的,但是无异于赌博,因为恒瑞当前2500多亿的市值中,有至少一半是投资者对在研产品给的价值,这一部分价值由于存在不确定性,会受到市场情绪和各种政策的冲击,几个月内下跌个30%左右是很平常的事,如果你是短钱,跌了时候可能恰好要用钱,就得接受亏损。

恒瑞医药2018年中报:全文链接

微信