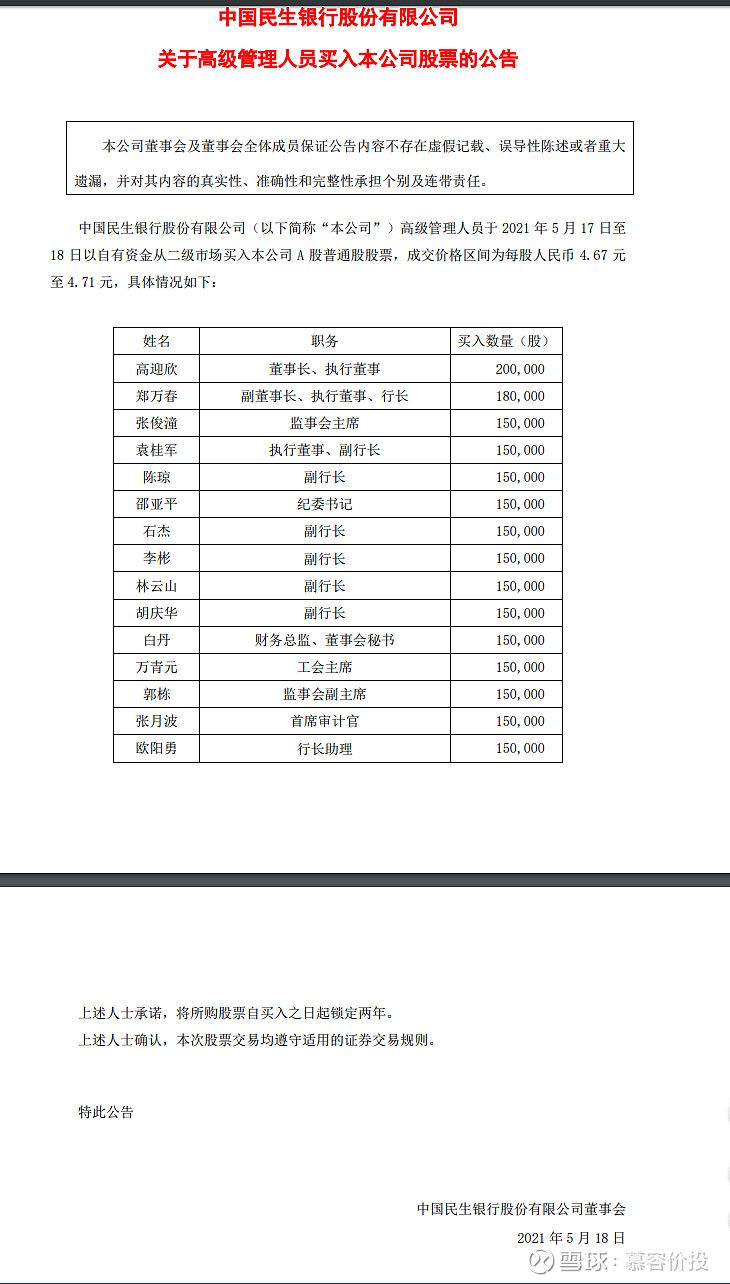

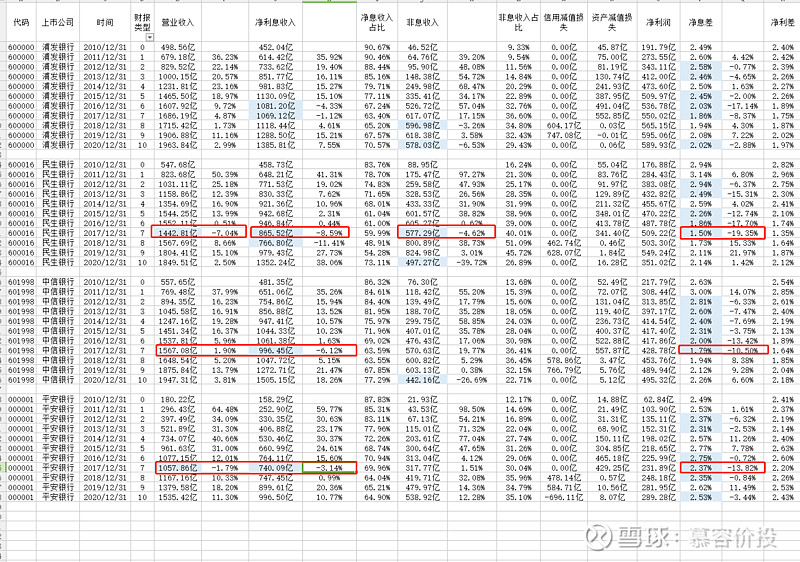

上周的时候,民生银行发布了一份重要的公告,公告当中显示董事长行长级高管大把增持民生银行A股股票。

本以为这一条公告一出民生银行股价会有一个比较好的表现,但是看来市场上对于民生银行的反应已经很疲软了。可能都已经觉得民生银行是个烂泥扶不上墙的货了。

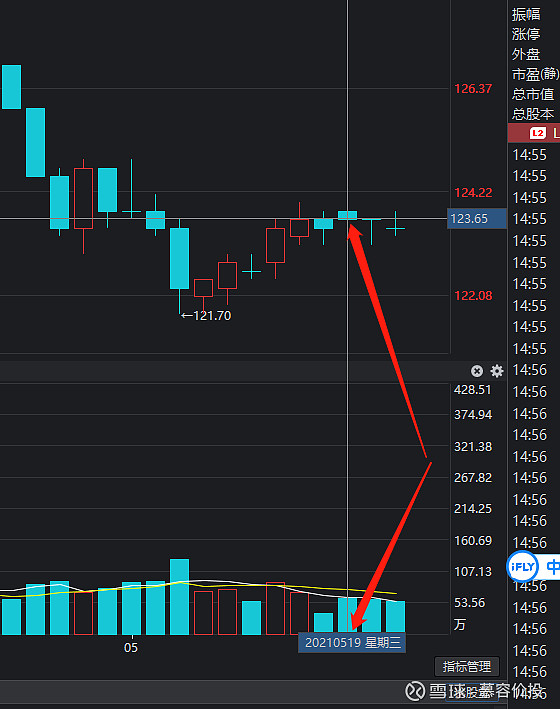

公告是2021年5月18号发布的,但是第2天也就是2021年5月19号股价走势依然是阴跌,看来市场对民生银行的这则公告根本就没有反应。

那我们今天就来对比一下民生银行,还有大家口中的浦发银行,中信银行究竟哪一个更烂?哪一个更值得投资呢?敢不敢抄底呢?同时我们把平安银行这一家大家口中很优秀的银行和这两家银行同时对比来看看平安银行,把这两家是如何按在地上摩擦的。

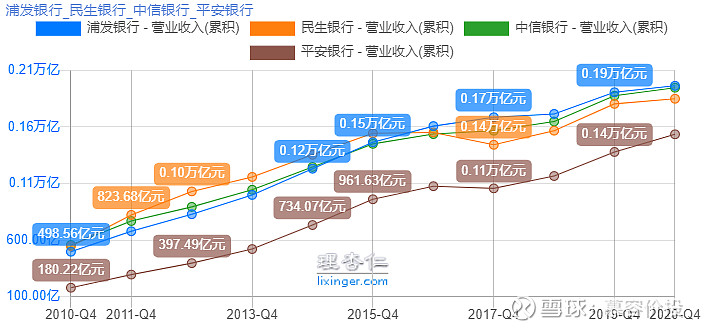

我们先来看这三家银行分别的主营收入以及主营收入同比增速图。

首先我们需要明确的第1点是,在银行周期的规律性当中很重要的一点是银行会随着社会经济的发展而周期性的产生坏账,银行是不可能避免坏账的产生的,所以当银行产生坏账之后,就需要计提大量的拨备来核销,冲掉坏账,那计提拨备的钱从哪里来呢?就是从主营收入当中来,所以只要一家银行的主营收入能不断增长,并且这个增长的量能覆盖住坏账新产生的量,那么这家银行产生的坏账就不是任何的问题。

所以我们先来对比,看四家银行主营收入目前有没有出现问题,或者说出现问题之后会不会持续萎靡?

我们从图中可以发现,平安银行和民生银行在2017年年报的主营收入都是下滑的,但是到18年等年报的时候,主营收入都又产生了增长,并且这种增长延续到了2020年。

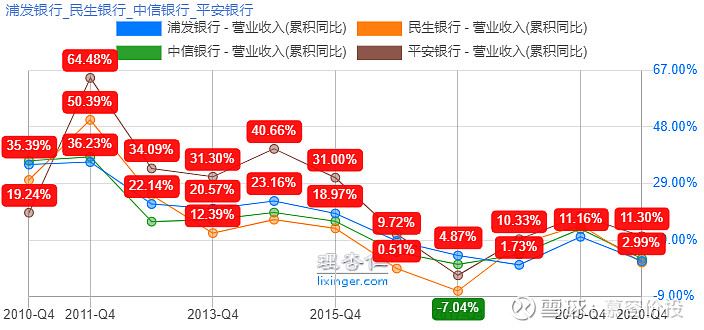

通过数据对比,你会发现主营收入的增长率来看,平安银行每年的增长率都比较高,但这并不是绝对意义上是说平安银行的业务开展的比较好,从行业发展规律以及从商业社会经验来说,平安的高成长源自于平安目前的体量基数太小,所以它的同比增长率会显得非常的高。平安此后如果再发展10年20年拉长时间周期来看平安银行的平均增长率肯定是和浦发,民生中信差不多的,最终肯定会回归均值。

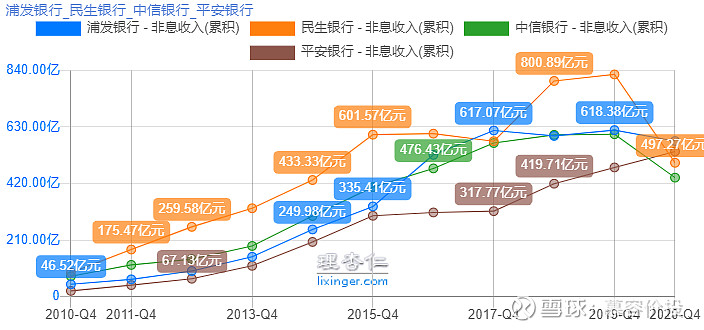

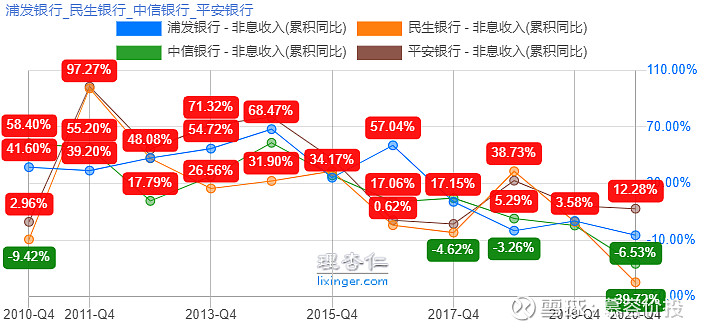

我们都知道主营收入分为净利息收入和非息收入,那民生银行和平安银行2017年年报当中主营收入的减少究竟是什么主要因素导致的呢?

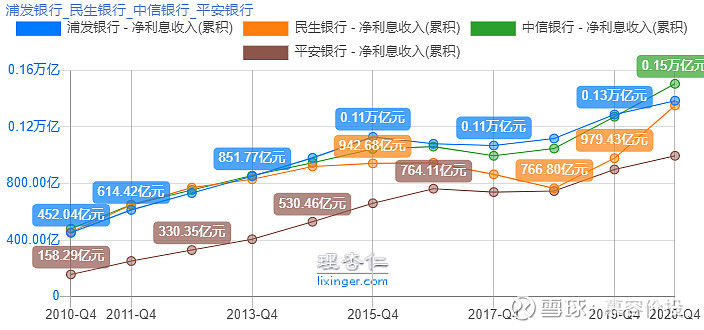

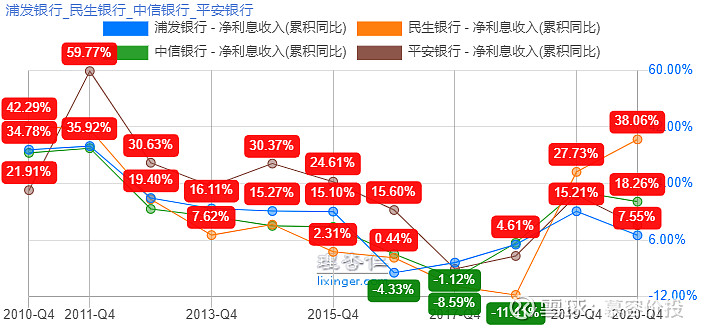

我们再分别看这4家银行的净利息收入对比以及同比增速对比。

我们再来看这4家银行的非息收入以及非息收入增速对比。

到这里其实我们发现了一些端倪,从这些图表当中整理出这一组数据来跟大家分析。

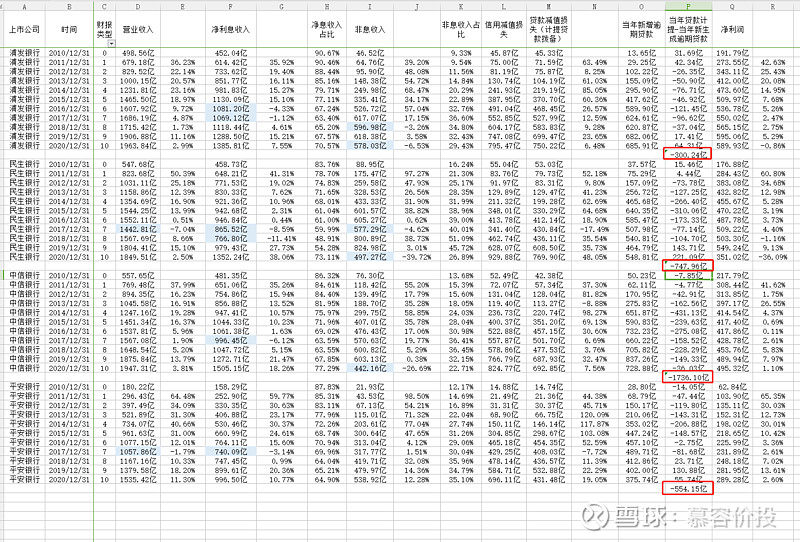

我们首先来说民生银行2017年的时候主营收入衰退了7.04%,而导致主营收入-7.04%的主要原因是因为净利息收入衰退了8.59%,同时非息收入衰退4.62%,当然这里面净利息收入衰退的影响更重,是主要影响因素,那净利息收入其实主要就和两个原因有关,一个是息差,一个是生息资产规模,我们从以往的年报数据中可以发现,2017年民生银行的生息资产规模依然在稳步增长,但是2017年的时候,民生银行的息差竟然比2016年衰退了19.3%,息差达到了1.5%的历史最低水平。

同样是2017年,平安银行的主营收入衰退了1.79%,而导致主营收入衰退的主要原因也是息差衰退了13.82%。但平安银行就算2017年同比2016年息差-13.82%,但息差依然维持在高位,息差保持在2.37%,比民生银行的1.5%还是高出了近67个基点。

无独有偶,浦发银行和中信银行在2017年的时候,息差也都基本同比减少10%。

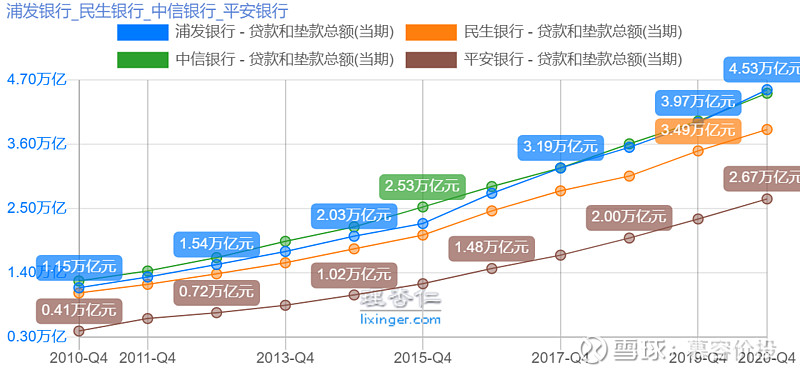

同时我们来看这4家银行的贷款和垫款总额(生息资产的大头)是否在2017年有衰退呢?

我们发现这4家银行从2010年到2020年贷款总额没有任何一家银行任何一年贷款规模发生衰退,所以完全排除生息资产规模负增长导致主营收入负增长的这种结论.

结论:2010年到2020年中间这4家银行发生的主营收入衰退,尤其是2017年的民生银行和平安银行主营收入衰退,最主要的影响因素是当年息差的大幅回落,息差大幅收窄所导致。

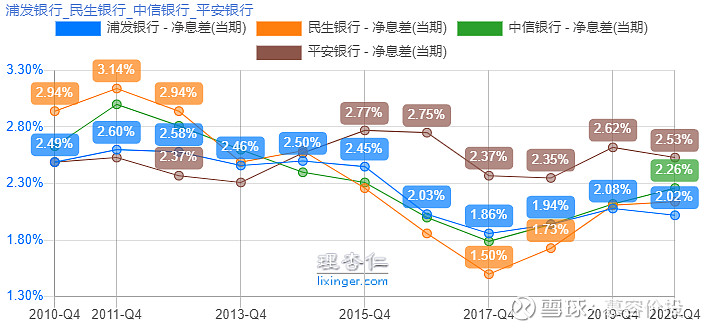

那民生银行,中信银行,浦发银行和平安银行,这4家银行的息差会继续保持在低位呢?还是说会往后反弹恢复到高位呢?

我们再来看这4家银行的净息差对比。

其实,中国银行业息差不高。截止到2021年1季度末,中国商业银行净息差2.07%,处于G20国家中等偏下位置,低于美国。据世界银行的2017年银行业净息差数据,G20国家中低于中国的均为发达国家,其中,日本银行业净息差仅为0.84%,为G20国家最低水平。G20国家中,中国银行业2017年净息差为发展中国家最低水平,比如,印度为3.01%,金砖国家平均为4.28%,新兴经济体平均为5.85%。随着利率市场化的推进,以及直接融资对间接融资替代的提升,商业银行净息差长期仍有下行压力。特别是,负利率环境对银行息差影响较大,日本、欧洲负利率导致区域内银行息差非常低。不过,息差长期下降空间不大。考虑到银行人力成本以及发放贷款所承担的信用成本,合理的息差水平是必要的。过低的息差会威胁到银行的稳健经营,进而增加系统性风险。当前阶段,2%左右的净息差水平是暂时合理的,但处于历史底部,如果向后50年看,息差可能还会下降,但目前阶段再向下探底的可能性不大了。

第1个方面的重点,我们到这里其实已经比较明晰了,就是主营收入,接下来这4家银行生息资产规模无疑都会稳定的增长,并且如果在2021年二季度息差有了较大幅度的回升,或者在2021年末,息差有了较大幅度的回升,那么主营收入将会增大很多,有利于这4家银行加大计提拨备,或者像平安银行这种已经基本把不良资产出清的银行,那它的利润增长将是非常高的。

但这里还有一个问题需要注意,无论是浦发银行还是民生银行,近几年息差都比较稳定,那么决定他们主营收入增长的更重要的影响因素就是他们的资产规模增长速度,而资产规模增长速度,最根本和重要的是取决于这家银行是否能产生内生性增长。(不能总是发新股发新债去提升资本充足率)

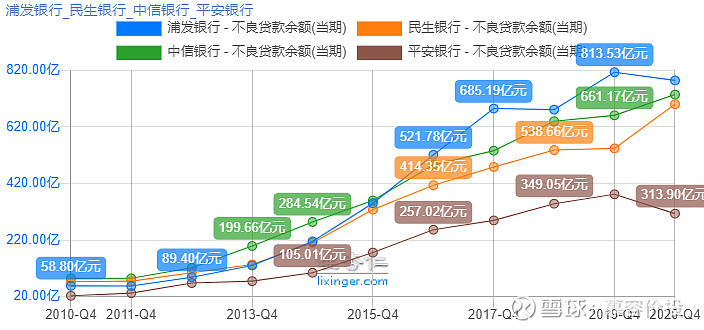

第2个更重要的方面是,我们要查看一下这4家银行的资产质量到底有没有发生好转,尤其是中信银行和民生银行以及浦发银行。

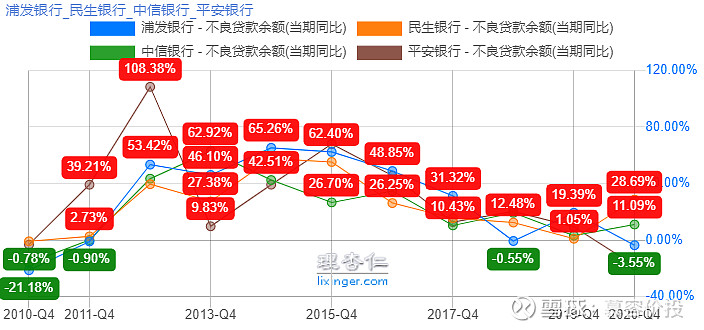

先看4家银行不良贷款额以及增速对比:

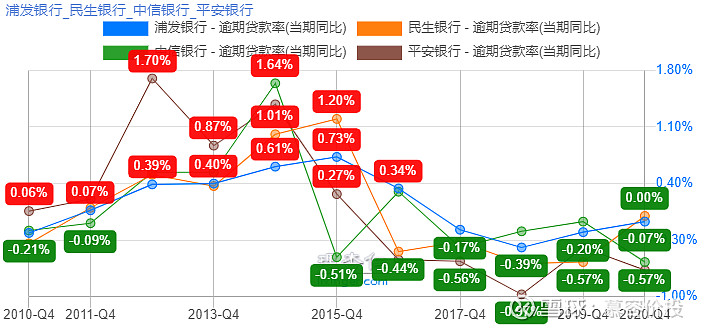

这里有一个问题就是不良贷款认定是有宽松和严谨之差的,有的银行不良贷款认定的标准严格,比如说像招商银行和国有大行,但是有一些银行认定的标准就比较宽松,就存在美化报表的风险,那我们应该用什么样的指标去来评价不良贷款呢?有没有更好的一个指标去看资产质量呢?答案是有的,那就是逾期贷款。这里有一个很重要的知识点,就是上市银行的贷款,哪怕本金只逾期的一天也会被计入到逾期贷款里面,这个没有任何人为因素的影响,这是法律规定的。还有一个很重要的法律,就是从2018年之后,银监会要求所有上市银行将90天以上逾期贷款必须纳入不良贷款。

带着这两个知识点,我们再看4家银行逾期贷款率及增速:

从图中可以发现,从2015年之后,这4家银行的贷款质量都在好转,逾期贷款占同期贷款总量的比重在不断的下降,而平安银行是下降最为迅速的,浦发银行则是下降最为缓慢的。民生银行也从2015年的逾期贷款率最高点3.94%,降到2020年末的2.03%。这说明银行的贷款质量是在转好的。

到这里其实两个很重要的因素已经得以解读,逻辑上可以确定,第一就是主营收入的增长在未来确定无疑会增长,另外就是接下来,在没有大的经济结构改革和升级的前提下,逾期贷款率会持续稳定在低位,贷款质量会变好,那这样就会产生银行的净利润由负转正或者增速加快,同时拨备覆盖率提升。

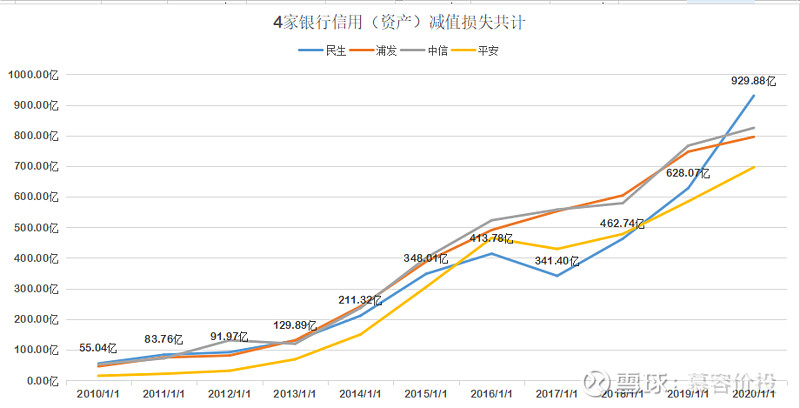

但这里有一个有意思的问题,就是银行的净利润与拨备覆盖率其实是有间接的关系。因为这里有一个很重要的因素,就是信用减值损失,而从2018年会计准则更改之后,信用减值损失当中很重要的因素是贷款减值损失,也就是利润表当中的计提拨备。银行的当期净利润与计提拨备是成反比的。计提拨备越大,当期净利润就越小,计提拨备越小,当期净利润就越大。但同时计提拨备与拨备覆盖率是成正比的。计提拨备越多,拨备覆盖率越高。所以我们需要看接下来的几组数据:

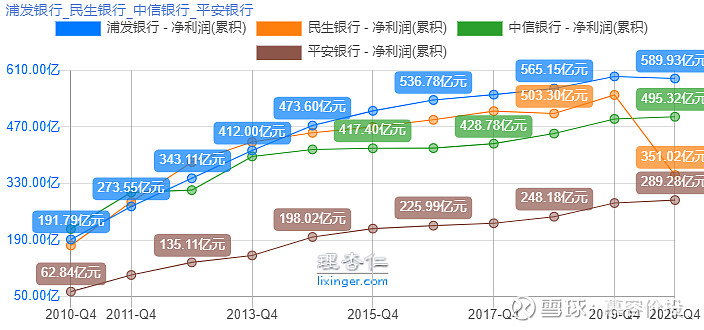

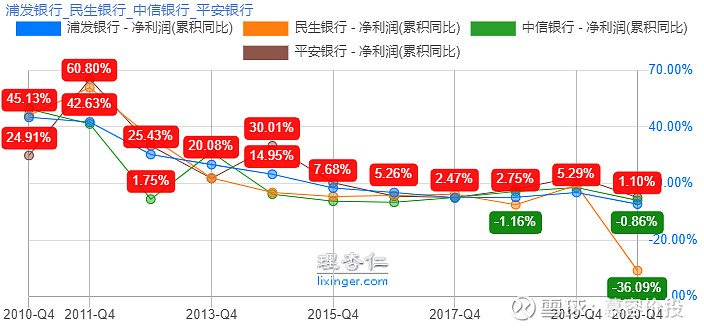

我们分别看这4家银行的净利润以及净利润增速:

通过数据可以发现,2020年财报当中披露民生银行当期净利润同比增长-36.09%,这个数据远远超越其他三家银行。究其原因就是2020年民生银行超大幅计提信用减值损失。

2020年民生银行计提的信用减值损失已经占到了主营收入的将近50%.

这里需要理解两个重要的知识点,第1个知识点就是计提是一次性的,尤其是这种大量计提用于冲销不良资产的。第2个知识点就是新产生的不良资产规模一定要逐渐减少,这样的话计提才有意义,如果每年新生成的不良资产跟以往一样,甚至比以往还多,甚至超过每年计提的规模,那么这么大规模的持续计提的话,会非常影响银行的净利润的增长,从而持续压低银行的估值。

所以银行的业绩是否能反转,主要取决于两方面,第一是源头活水,也就是主营收入的增长,第二是资产质量也就是新生成不良资产的规模。只要每年主营收入的增长能进行大量计提拨备,且计提的拨备能够覆盖住每年新生成的不良资产,那么银行就走入了利润增长的时代,开启了新周期,就会产生估值修复。

我在这里做一个大胆的假设,就是将每年银行新增逾期贷款全部归为不良贷款【当年新增逾期贷款=当年逾期3个月以内贷款+逾期3个月至1年内的贷款】。哪怕是逾期一天的贷款我都归它为不良贷款。当然实际情况肯定没有这么差,但我们在这里计算的时候,就按这种最差的情况来估计。然后我们统计出这4家银行,每年计提的贷款及垫款拨备(贷款及垫款减值损失)以及每年新增的逾期贷款量,然后用当年贷款计提 - 当年新增逾期贷款=当年贷款计提盈余。(红色部分标记的是四家银行2010-2020共计10年间,累计贷款计提盈余)

当我自己看到这一组数据的时候,还是非常吃惊的,因为中信银行的2010-2020年间累计贷款计提盈余竟然是-1736.1亿,是这4家银行当中最多的,甚至是民生银行的一倍还多。

从目前情况来看,估值修复最快会发生的速度分别是浦发银行、平安银行、民生银行、最后是中信银行。(可是平安银行已经先于浦发银行开始进行估值修复,客观上是由于平安银行的拨备覆盖率得到了提升,更根本的原因是平安银行的不良贷款并没有再增加,反而开始下降,而且这种下降是在不良贷款认定标准更加严格的前提条件下产生的,也就是平安银行贷款质量已经连续两三年在变好,同时计提拨备又比较充分,所以拨备覆盖率大幅改善,直接带来市场关注和估值修复,当然也有朋友觉得和中国平安有关系,非常看好未来......)

附上4家银行的2010-2020年间 不良贷款拨备覆盖率 变化:

文章到这里,其实4家银行的估值修复之路已经很明晰了。

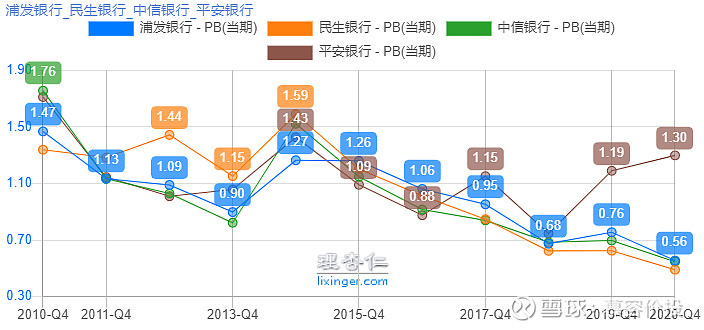

那,我们现在再来看4家银行目前的PB估值水平:

伴随着平安银行已经开始开展了估值修复,随后将会开展估值修复的顺序,依次为浦发银行,民生银行,中信银行,而目前民生、中信、浦发的估值水平是一致的,平安银行的估值水平将近两倍于这三家银行。如果是想要收益最大化的话,可以采取轮动的方式来进行投资。现阶段可以买入浦发银行,等到浦发银行估值修复到1.5倍市净率的时候,民生银行应该也已经展开了估值修复,那个时候可以卖出浦发银行,买入民生银行,而等到民生银行已经进行了一段时间的估值修复之后,再卖出民生银行买入中信银行。这样就可以吃到最大幅度的银行板块估值修复的轮动。当然这种操作难度和心理承受能力都是对普通人有很大的要求的。更为价值投资派的一种投资思路和方式就是买入其中的一个你看好的标的,然后坚持持有,等到估值修复到合理水平,个人更建议$浦发银行(SH600000)$ 或$民生银行(SH600016)$ 不建议 $中信银行(SH601998)$ 。

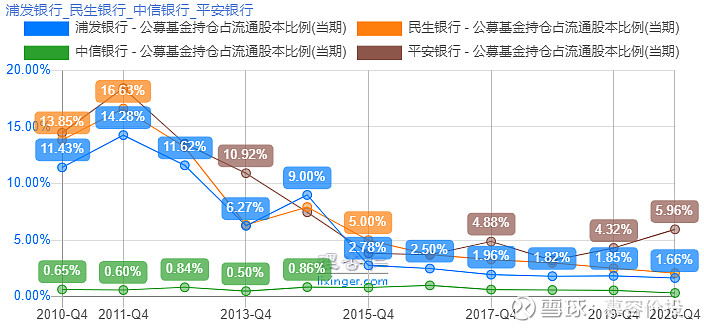

最后,还有一点,看公募基金目前对这4家银行的持仓占流通股本比例:

看到此图,你是愿意追随公募基金的脚步,还是愿意根据自己的独立思考和分析,坚持自己的判断来进行投资呢?