说明:本文所述信息和观点,不构成投资建议,据此买卖,盈亏自负!

写在前面

自我们2019年介入东方电缆以来,不知不觉间已经过去快两年了。在我们之前的文章中我们讲过,东方电缆属于典型的上演“戴维斯单击”效应的股票,也就是股价的持续上涨主要靠eps的上涨来推动,而pe反倒对股价上涨起了反作用! #东方电缆#

很不走运,我们关注到东方电缆有点晚了。如果我们在2018年就关注到他,一旦读了他的2017年财报,那么2018年一定会重仓东方电缆,因为其2017年的财务报表非常异常,当年东方电缆的实现净利润仅仅0.5亿,但他的经营性现金流净额居然是负的6.71亿。

请注意,这不是投资活动现金流净额。经营性现金流净额与净利润差距如此之大,一般有两种情况,一个可能是应收账款猛增所致,一个可能是存货猛增所致。显然2017年的东方电缆属于第二种情况,这就意味着东方电缆2017年猛增的存货将在2018年甚至2019年逐渐变成营收和利润。确定了这一点,接下来你肯定会去追寻东方电缆2017年突然大规模备货的原因,最终你就会知道海上风电抢装潮要来了,一旦关注到海上风电的投资机会,那么除了东方电缆,你可能还会挖掘出海上风电产业链上的其他潜力股,比如明阳智能。 #明阳智能#

当我们2019年关注到东方电缆时其前复权股价已经接近10元,建仓不久后就迎来大的回调,一度浮亏20%左右,然后底部企稳后开始加仓,等刚刚解套盈利时,因为我们挖掘出了潜力更大的ETC龙头股万集科技(经常看我们文章的朋友应该知道,我们2019年8月-2020年3月期间的第一重仓股是万集科技),考虑机会成本,于是把东方电缆全出了买入万集科技。显然,我们当时的选择是正确的,因为2019年万集科技给我们的回报超过一倍,如果继续持有东方电缆,2019年的回报率不超过30%。

这让我们得出这样一个结论:上演“净利润断层”效应的潜力股比上演戴维斯“单击”和“双击”效应的潜力股爆发力更强,但上涨趋势持续的时间要短(往往不超过1年),暴涨完后大概率就是暴跌加阴跌,所以切不可恋战。除了万集科技,不防关注一下去年的十倍股英科医疗。 #英科医疗#

关于戴维斯“双击”和“单击”,我们之前已经写文章分享过,以后找时间再专门分享一下我们鹏风股票研究小组最钟爱的“净利润断层效应”。

东方电缆为什么2020年才迎来真正的主升浪?

当我们2020年上半年看了其2019年年报后,确实对市场很失望,如此之好的业绩增速,并且2020年订单充裕,业绩一定还会继续大增,可为什么都没有一个像样的主升浪。我们最终得出的结论是主力太弱。加之后来我们预计2020年疫情会对公司生产经营造成严重影响,当年业绩大概率会不及预期,所以即便认为市值不足百亿的东方电缆是低估的,也没有配置太多仓位。

不过,令我们万万没想到的是东方电缆居然在2020年下半年迎来了真正的主升浪,一周多时间股价从14元左右拉升到19元附近。于是我们紧急研究公司经营情况,还特意给公司董秘打了电话,最终了解到公司生产经营受疫情影响并不大,很多订单都在执行中。

如此看来,东方电缆2020年实现我们预测的8亿左右归母净利润是大概率事件了,于是我们把东方电缆2020年的中性偏悲观估值范围上调到140亿-200亿,而当时其市值大概为130亿,显然低于中性偏悲观估值范围的下限,有足够的安全边际。所以我们在19元附近追高加仓东方电缆。还算幸运,主力休息了几天后继续拉升,使我们很快脱离了成本区。

不过,不太幸运的是,因为一方面为了等其2020年财报,一方面预测其2021年业绩有保证,觉得市场上的热钱可能会来接力炒作,所以在持有的这几个月里,没有在阶段性高点卖出过,卖出的部分也是因为挖掘出其他胜率和赔率更高的个股后,不得不在阶段性低点卖出的。所以,虽然目前我们还持有7%左右仓位的东方电缆,但成本并不是很低。

为什么在2019年我们发现东方电缆时到其股价创历史新高这段时间,其股价区间涨幅接近2倍,而我们仅仅在东方电缆身上赚了不到60%的收益呢?

答案在我们今年做水泥行业复盘时找到了,这里我们就不再重复讲了,道理是一样的。感兴趣的话,可以去看看我们春节前的文章《水泥行业复盘:价值只会迟到,但从不缺席》。

东方电缆2020年年报解读:当下很美好,但未来堪忧!

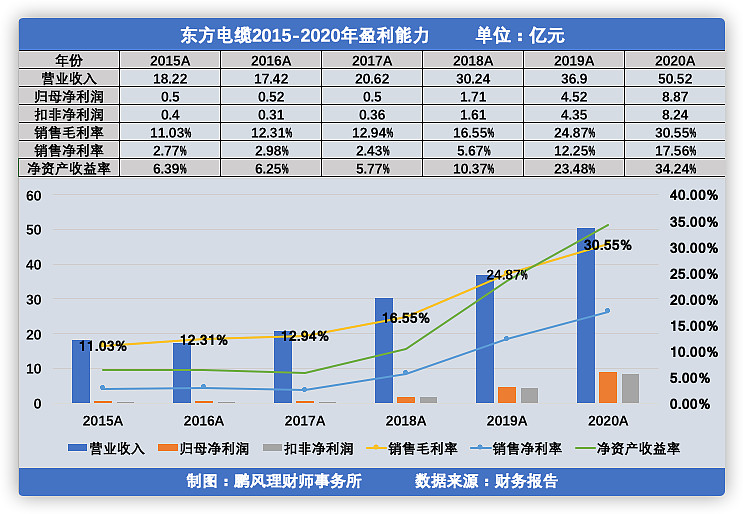

在疫情肆虐的2020年里,东方电缆显然是A股众多上市公司里最靓的仔之一。2020年其营收50.5亿,同比增长36.9%,其中海缆海工业务营收24.2亿,同比增长50.04%,陆缆业务营收26.3亿,同比增长26.6%,综合毛利率高达30.55%,实现净利润8.87亿,同比增长96.3%。

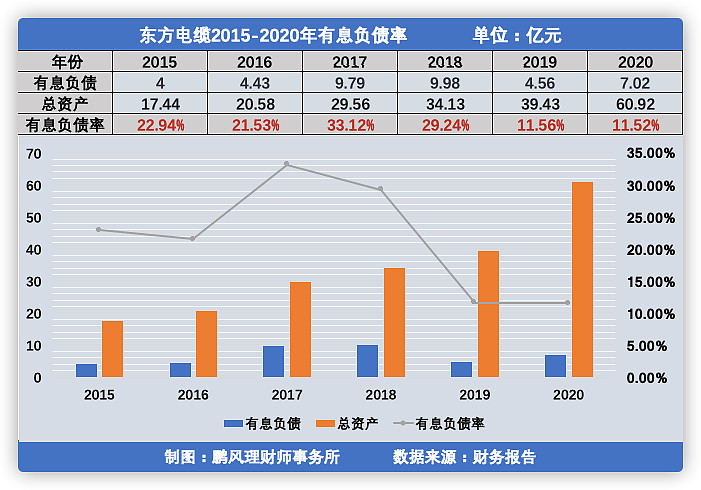

公司的业绩不仅亮眼,各项财务指标也非常健康,几年内不可能出现因为债务违约而爆雷的风险。

目前,大股东宁波东方集团股票质押数不足其持有股票总数的13%,有息负债率不足12%,几乎没有银行借款,剩余的6亿多可转债,大部分估计也得债转股。现在的东方电缆几乎是无债一身轻。与其同时,公司货币资金高达12亿多,账上的钱也发愁该怎么花。

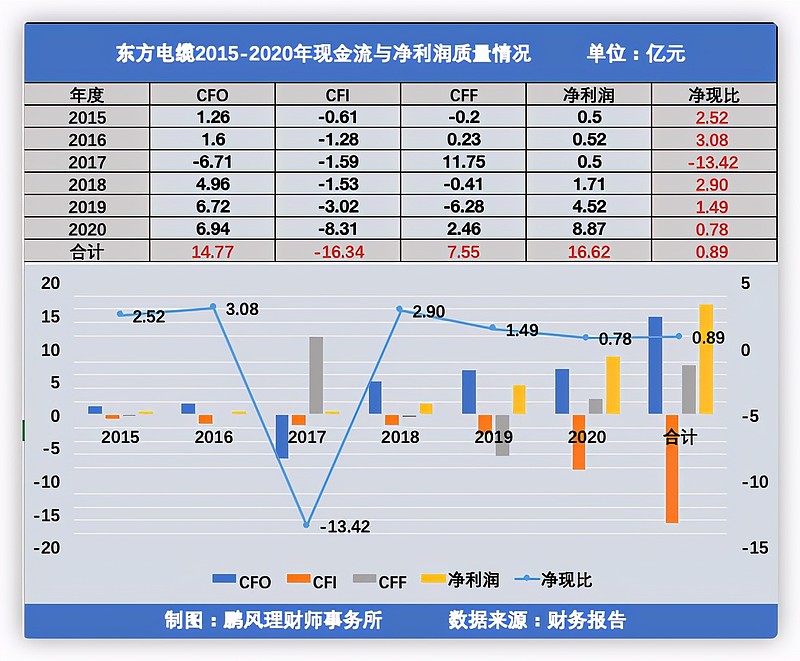

所以,东方电缆至少三年内不存在债务违约而爆雷的风险。我们再看看其现金流和利润质量情况。

从上图中我们可以发现,2020年东方电缆的净现比只有0.89,净利润和经营活动现金流净额缺口接近2亿。这2亿的缺口到底是应收,还是存货呢?通过财报我们发现,其2020年末应收账款17.92亿,同比增加53%,这个增幅超过营收的增幅36.9%,而存货为9.5亿,同比增加52%,这个增幅也超过营收增幅。这说明造成东方电缆利润质量没那么完美的原因两方面都有。考虑到2021年仍处于海上风电抢装潮期,东方电缆作为海上电缆龙头,其产品不愁卖,客户都是超有钱的电力公司,所以其2020年产生的应收账款肯定都能变成真金白银,而存货也会慢慢消化掉。我们再看看公司近几年盈利能力的变化。

从上图我们可以发现,东方电缆从2018年开始,毛利率、净利率、净资产收益率连续高速增长三年。显然公司净利率和净资产收益率的提升,主要得益于毛利率的提升,而毛利率的提升主要得益于公司产品的持续涨价,因为过去三年公司产品的主要原材料铜的价格整体并没有下跌。由此可见,东方电缆的行业地位和产品竞争力有多强,不愧为中国海上电缆龙头!

然而,这世界上从来就不会有主营业务毛利率一直上升的公司存在!不出意外,2020年将是东方电缆毛利率、净利率、净资产收益率的历史最高水平。

首先,公司产品的主要原材料铜的价格今年涨幅很大,目前仍在高位;其次,随着疫情得到控制,几乎所有电缆生产企业都已经完全恢复生产经营。东方电缆虽然是行业龙头,但并不是海缆的唯一生产企业,像中天科技、亨通光电也是非常有实力的竞争对手,所以电缆的供不应求局面正在慢慢得到扭转,那么,电缆价格今年不跌都不错了,指望继续涨价不现实。 #中天科技#

而2021年如果毛利率下降,那么,2021年以后就更不可能再增长了。众所周知,海上风电的发电成本是陆上风电和光伏发电的一倍左右,离平价上网还很遥远。之所以此行业能迎来大发展,主要是因为国家政策推动。然而,今年是海上风电国家补贴的最后一年,这以后海上风电国家就没有补贴了,一旦没了国家补贴,各个电力公司再上风电项目就会亏损。

你可能会说,没了国家补贴,沿海各省会出台本省的海上风电补贴政策的。但,这个存在很大的不确定性,而且补贴力度也不会太大。所以,这个潜在的、不确定的政策托底,仅仅能保证接下来几年海上风电行业市场规模不会断崖式下下滑,但绝不能保证其继续高速增长。而一旦没了高速增长,风电设备市场的供求关系就会彻底扭转,产品价格下跌是必然的。

毛利率下降、营收增速下降甚至营收萎缩,自然净利润也会下滑,净利润下滑的同时,东方电缆这两年投资建设的在建工程陆续在完工,净资产规模又在增加,所以,净资产收益率下滑也是必然的。

你可能会说,那都是2021年以后的事了,现实的情况是东方电缆2021年1月份时海缆订单62亿左右,海工订单8亿左右,合计70亿左右,再加上今年陆续新增的订单,那么2021年东方电缆的营收至少超过70亿。就假设其2021年毛利率和净利率都会有所下滑,净利率下滑至15%左右吧,那么其2021年的净利润也超过10亿呀。目前东方电缆市值150亿,所以,其真实市盈率也才15倍而已。

15倍真的不算高吗?作为制造业企业,你不防想想未来十年东方电缆累积能赚多少钱?如果他未来十年累积赚不了150亿的净利润,为什么要在这个价格投资他,要知道,A股有不少企业未来十年的累积净利润是超过他们现在的市值的。反之,如果你认为东方电缆用不了十年就能累积赚150亿利润,那么,在我们看来,他现在的估值大概率不算贵。

写在最后

中长期来看,市场先生真的很理性,很聪明,他不仅考虑了东方电缆长期的资本回报率,也充分考虑了其2021年后的不确定性。虽然,不出意外今年东方电缆业绩还会同比增加,但目前市场给的估值也许已经把今年的成长性算进去了哦。

总之,稳健投资致富没有捷径,唯有不断夯实投资基本功,不断提升对世界、对市场、对公司的认知水平,你才有更大的概率实现美好目标。相信常读我们的文章,一定可以帮你夯实投资基本功和认知水平的。如果我们的分享让你收益,记得点赞和转发哦。谢谢!