践行价值投资两年,收益颇丰,远超过了工资收入,最值得庆幸的是,一路以来坚持PEG选股法。

我对PEG选股的要求是:

1、未来三到五年复合增速不低于30%,三年内绝不可以看到天花板,天花板越高越好;(但也没必要看到十万八千里,变数太大,正常看三年。)

2、PEG<1.3,越低越好,增速G越高越好;

3、赛道不拥挤的,还未享受估值溢价的。

这两年换过几次股,如2020年六月到八月光威复材,2020年九月到11月火炬电子+中航高科,2020年12月到2021年5月阳光电源+隆基股份,2021年6月到8月汇川技术三剑客,2021年10月起,和而泰+广和通。

做了这么多次变动,主要还是不同的阶段不断的对行情进行review,发现了更好的选择,或者手里的标的基本面有问题了,比如,汇川技术,在PMI下行期,广义制造业肯定会受影响,哪怕业绩影响不太大,市场情绪影响也会很大。比如阳光电源,现在光伏赛道如此拥挤,我当时买时一股70元,原本希望赚成长的钱,一下飞天了,涨幅太快太大,而且,光伏大家拼命扩产,很容易价格战,会出现坏的预期差。。。

最终,在和而泰和广和通沉淀下来。

和而泰:确定性非常高,有点明牌的感觉,我预计2021-2025的复合增速会落在32%,这样的持续性增速,享受45PE应该是合理的。业务方面我也反复研究了三个月,几乎每天review各种资料,基本面都快烂熟于胸。

1、子公司铖昌的业务,很多人说他过去增速不行,这个观点是错误的,判断未来一定要前瞻性眼光去看,而不是用观后镜。董秘已经很明确说了,铖昌大概三年达到5亿营收,去年才1.6亿,这个增速非常高的。铖昌预计农历年后上市,按军工估值预计市值100亿,持股50%,也就是说,和而泰目前的市值里有50亿是铖昌的(分部估值法),剩下的市值才是智能控制器,无疑会大幅降低该部分的PE。

2、汽车电子80亿订单在手,2021年1.8亿,2022年5亿,2023年10几亿,按目前订单峰值出现在2025-2026(董秘说的),这个意味着2026年之前,业绩都看不到天花板。同时,宁德时代的BMS5亿订单拿下,比亚迪的8-10亿正在谈,还有蔚来,理想,广汽等等,2022年一二季度就会出结果。国内的主机厂,和而泰是作为Tier1的姿态直接合作,产品线不断扩维,汽车电子的安全性要求非常高,需要认证三年才能拿到资质,拓邦今年9月注册的,要拿订单也要到2024年,黄花菜都凉了。

3、智能家居,这个增速堪比汽车电子,也是爆款,2021年,约4亿营收,未来五年复合增速35%也是没问题。

4、家电和电动工具,产品货值在提升,客户份额在提升,公司聚焦的又是大颗粒客户,市场不断向龙头集中,这一块的复合增速20%也是没问题的。

5、和而泰是个内生增长性非常非常强的企业,也就是它赚到了钱,会再去建厂房扩产线,近几年几乎没有融资摊薄收益,但是,产房和产能却多了很多。目前产能全部开满可以做120亿营收是目前的两倍,公司还在继续扩,这说明市场空间足够大。事实也是如此,万亿规模的智能控制器市场,却没有出现一家千亿企业,也不大正常。

整个综合下来,和而泰未来五年复合增速32%我还是挺有信心。1.32的五次方,自己算下,是不是挺可观。

另外一个,广和通。

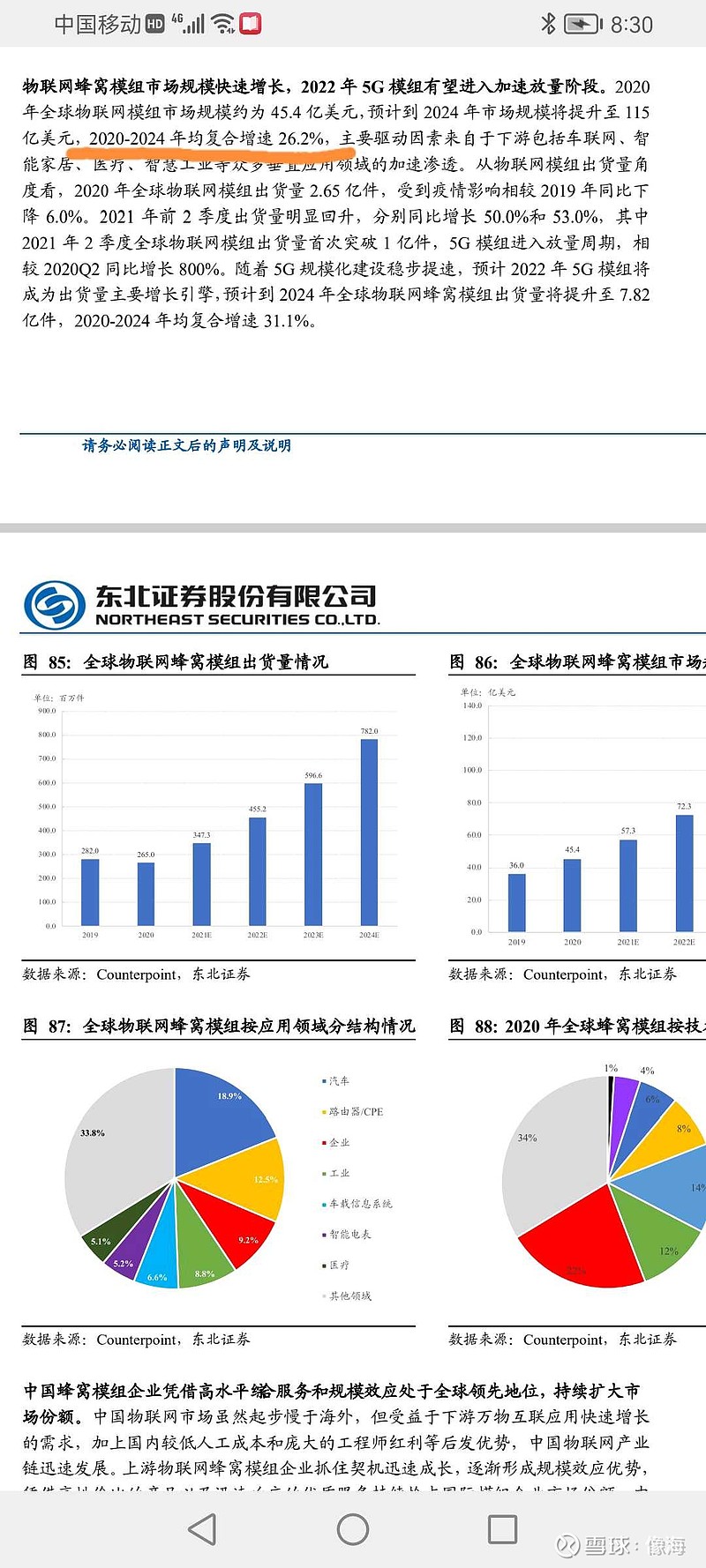

广和通的复合增速可能比和而泰还要略高一点,用手机打字就不一一列举了,和而泰和广和通同属于物联网标的,通信模组的需求理论上会高于智能控制器,因为,有些物品它只需要通信传输信号,不需要控制。

具体的数据也有,行业复合增速26%,对于龙头企业,复合增速可能会接近40%。

两家企业同属于科技社会发展的产物,科技越进步,使用量越多,经济越差,国家刺激发展可能越快。所以,这里面有可能出现超预期的情况。

以上个人观点,今天说多了,仅供参考。