一.公司概况

万东医疗主营业务主要涵盖医学影像设备制造与销售及医学影像诊断服务,主要产品包括医用 X 射线机、 磁共振成像系统、计算机断层成像系统等三大医学影像产品系列,是我国医用 X 射线机产品种类最为齐全的企业。2019 年公司 DR 产品、永磁 MRI 产品继续保持国内市场销量第一。公司研发实力较为雄厚,研制了我国首台 DR 数字 X 射线机,代表我国 DR 行业的最高水平;自主掌握 X 射线影像、 MRI 影像、X-CT 影像等全部核心技术,拥有 35 项专利,加速了我国医学影像设备的国产替代进程。

二.美的50亿入主

溢价入主A股医疗影像公司万东医疗( 600055.SH )5个月后,美的集团( 000333.SZ )布局再加码。7月5日盘后,万东医疗公告称,拟定向增发募资不超过20.83亿元,控股股东美的集团将以现金方式全额认购本次定增发行的股票。

万东医疗本次定增发行股票数量在1.08亿股至1.62亿股之间,占定增前万东医疗总股本的20%—30%,最终具体数量待确定。按定增发行价格为12.84元/股计算,美的集团认购金额将在13.89亿元至20.83亿元之间。

本次定增发行前,美的集团直接持有万东医疗29.09%的股份,为万东医疗控股股东;本次发行完成后,按发行下限计算,美的集团持有万东医疗股份将增至40.91%。

以下转自王铁锤,我认为讲的很好,尤其是并表那点。

1、为什么说是万东是美的医疗唯一平台

按照美的资本运作的过去特点来看,美的喜欢在一个领域做大,通过资本市场统合来验证,如美的集团整体上市,强调电器属性做大做强,把小天鹅、威灵控股(电机)退市。区别于机器人(库卡),医疗市场足够大,国产替代,政治正确。把万东(美的医疗)作为美的的医疗统一平台是基础。

2、美的未来可以注入什么(美的控股有什么医疗资产)

a、广东和康医疗管理有限公司

按规模来看,此平台应为医疗服务整合的母平台,应该会把美的控股及体系外的涉及医疗服务的进行整合。

成立于2020年10月09日,注册资本30亿,法定代表人为李力。经营范围包括一般项目:医院管理;医疗设备租赁;非居住房地产租赁。

b、广东和祐医院管理有限公司

成立于2021年03月08日,医院管理;医疗设备租赁;非居住房地产租赁,法人李力。

详情可参考报道《美的斥资百亿元建大湾区高水平非营利性医院》

c、广东美和健康医疗管理有限公司

成立于2017年10月16日,100%控股佛山市顺德区美和门诊部有限公司

d、美的深低温医疗冷柜(美的生物医疗),可以参照海尔生物医疗(2020年收入14亿,市值330亿)

合肥美的生物医疗有限公司成立于2021年03月17日,法定代表人为卢晓驷,注册资本6000万元人民币,经营范围包含:生物科学技术研究服务;第二类医疗器械生产;第三类医疗器械生产;第一类医疗器械生产;第一类医疗器械批发;第二类医疗器械批发;第三类医疗器械批发;医疗技术、医疗器械领域内的技术研发等。

e、库卡医疗机器人,合作和收购,可参照报告《【库卡】首款通过IEC 60601认证的商用医疗机器人:KUKA的LBR Med协作机器人》

整体来看,作为市值超5000亿的行业领头性企业,进入一个万亿级的市场,短短半年已经投资接近50亿级别,未来可期做,500亿,千亿市值。为什么可能是千亿,参照海尔医疗已上市部分(海尔生物330亿,盈康生命140亿,共470亿。此外盈康上市公司外医院资产会陆续置入。)

万东医疗这次增发,显示了美的集团必须要并表的决心,应该是早就筹备好的步骤,即使没有到50%(别忘了百胜剩余股份还没有马上拿下,在鱼跃,天亿,云峰的手上,一拿下又是一堆的国际范围的营收)。

但是对于万东而言,这次增发能带来什么?

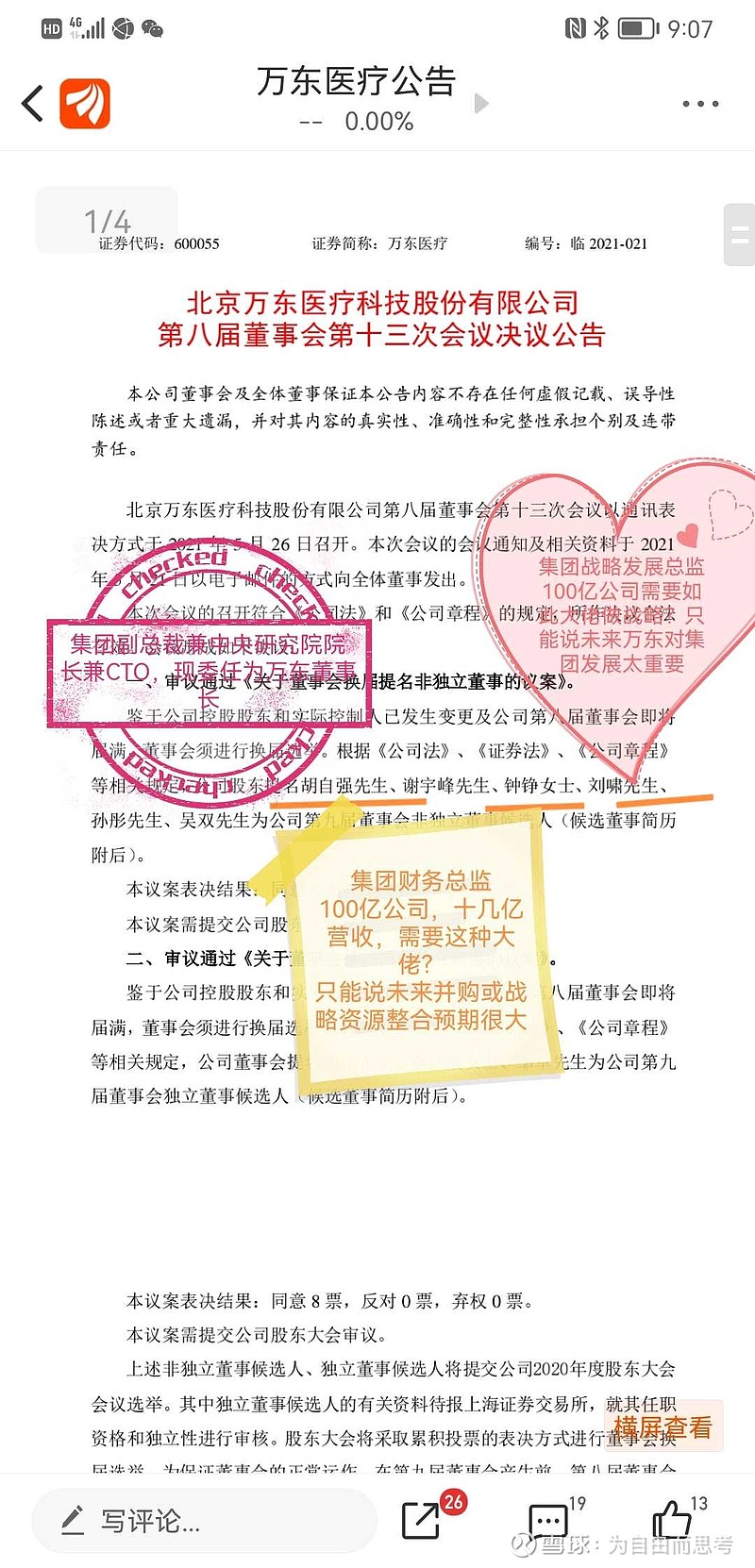

要搞研发!! 要挖研发尖子,刻不容缓。

万东的研发本来有点底子,但是一向进度比较慢,跟之前的企业文化关系很大,也有一部分是之前大股东二股东股权比例不明晰,扣扣搜搜的。但是目前这些已经不存在了,现在权力很集中,基本就是美的班子马首是瞻了。

但是必须肯定一下之前五年鱼跃医疗针对万东绩效的提升,少了不少人,营收不少反增,且利润现金流每年都在提升。目前人均创收140万,落后迈瑞医疗的170万,但是领先其他一众做影像设备的,这是提升效能的第一步。

资金入围,本来不敢请的人可以请了,联影医疗 和东软医疗的研发,前期都是飞利浦和西门子的班底。GE去年辞职的总裁段小樱,目前是否还闲赋在家?

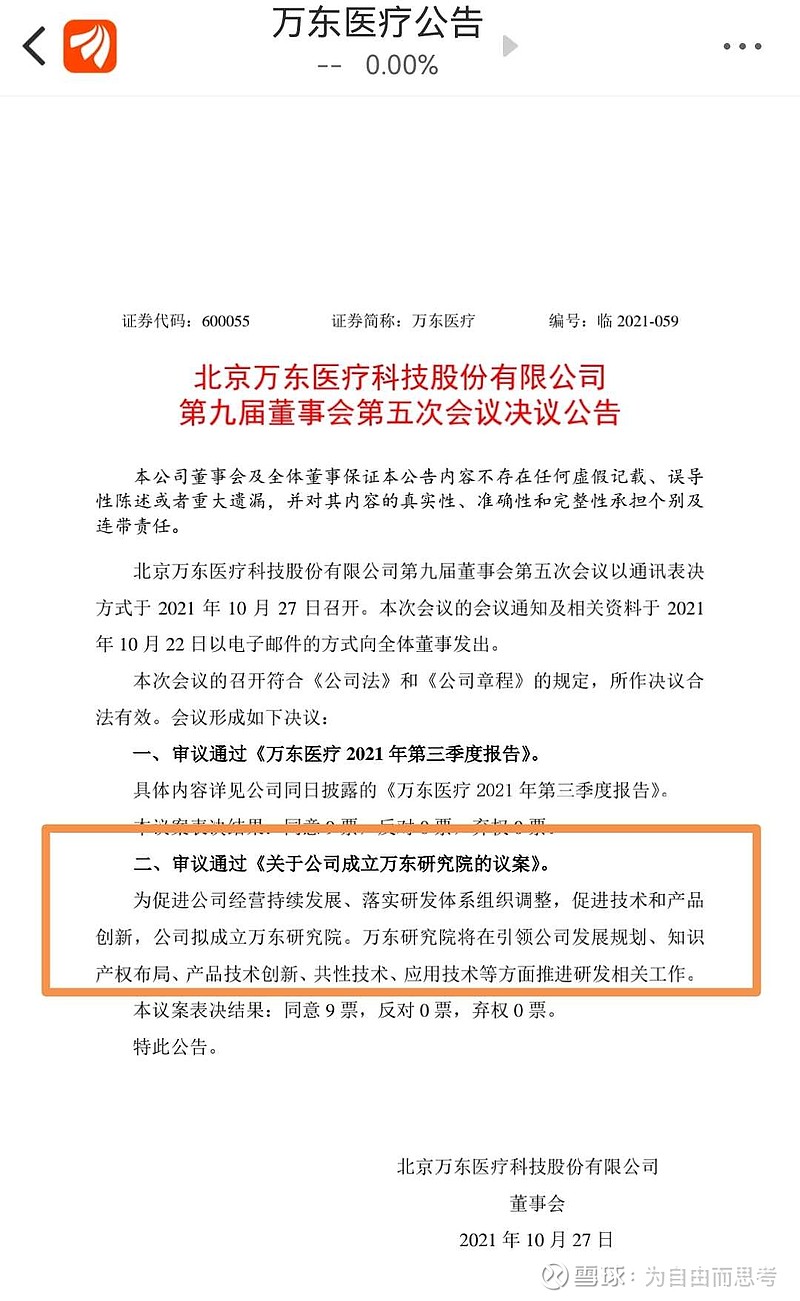

这是万东之前年报里唏嘘的,但是想要效率,这是必须要走的一步。用资金让3.0T MRI早半年出来,再造个128/256/512层的CT,这些都不是难事,这样一来就是国内唯二了(联影的地位近五年难撼动)。DSA的介入应用难一些,但是之前KUKA给西门子做过配套,有友商之前的沉淀,想想也是快的,一旦出来也是能有号召力的,毕竟是第一台。对于DR和DRF之前就是领先的,那就再加固一下优势。

三.医疗影像的市场空间

目前医疗影像检查的收入,占医院总收入超过 10%,份额在药品收入占比之后。

以销售金额计量,2014-2019年,我国医学影像设备市场规模不断增大,在全球医学影像市场占比不断增加。2019年我国医学影像设备市场为939亿人民币,约合136亿美元,约占全球市场的32%,而2014年仅占全球的19%。2020年我国医学影像市场规模预计为1048亿人民币,约合151亿美元,约占全球市场的34%。

我国市场格局中,GE、西门子、飞利浦、日立、东芝和岛津六大外资企业拥有几乎80%的市场份额,而我国国产品牌市场占比仅有20%,其中国产前三大品牌迈瑞医疗、万东医疗和东软医疗的市场总额相加仅占有我国医学影像市场份额的10%。我国的国产品牌企业面对外资企业的压力依然很大。

大家都做过CT/X光,明白这块的费用如何。

所以万东医疗,需要持续重点关注。不要谈估值,美的真金白银砸了50亿拿下控股权,现在估值155亿,一点也不贵。

美的的资源注入,美的的销售渠道。

未来走势如何,拭目以待。没有在高位强推股票哈,只是分享,让更多人明白内在的逻辑

说明:本文原创 于姆爷 姆爷的守护 (转发雄文)

附录几张爱图,万东超级核聚变密码,呵呵🙂:

$万东医疗(SH600055)$ $药明康德(SH603259)$ $迈瑞医疗(SZ300760)$ @7X24快讯 @今日话题