公司概况

长春高新技术产业(集团)股份有限公司,成立于 1993 年。公司旗下共有 18 家子公司,包括药品、器械、医院、投资和房地产等领域。

公司的核心资产是子公司(持股比例 99.5%)金赛药业,是公司主要的收入和利润来源。金赛是全国最大的基因工程药物生产企业和亚洲最大的生长激素企业,核心产品为生长激素,专门治疗生长激素缺乏导致的矮小症。金赛创始人及总经理金磊博士于 1997 年与长春高新共同成立金赛药业,研发了全亚洲首支生长激素水针制剂和全球首支生长激素长效制剂。金赛的行政与生产总部位于长春,营销总部设在上海,目前已有 600 多家医院、4800 多名医生使用金赛的生长激素。

公司治理

公司的股权比较分散,第一大股东长春新区国资委持有 18.8% 股权,第二大股东金赛总经理金磊持有 11.51%,其它股东持股比例都不到 4%。

2019 年以前,公司只拥有 70% 金赛股权,核心人物金磊直接持有子公司金赛的股权,未持有上市公司的股权,股权结构不利于上市公司股东。好在公司于 2019 年发行股票和可转债收购了金赛小股东金磊和林殿海持有的 29.5% 股权,交易完成后金赛几乎成为长春高新的全资子公司,金磊也成为长春高新第二大股东,上市公司与金磊的利益一致。不过,还是母公司和子公司的关系,长春高新旗下还有中药、房地产等与生物药无关的业务,长春高新管理层和金赛管理层也不一样,离优秀治理结构还有不少差异。

成长空间

国外生长激素市场相对成熟,行业集中度较高,五大厂家(诺和诺德、辉瑞、礼来、默克、基因泰克)占据绝大多数市场份额,其中诺和诺德的销售额最大。在网上查到,2017 年全球生长激素市场规模约 50 亿美元,2019 年我国生长激素市场规模约 70 亿元,考虑到国外主要覆盖发达国家,国内市场规模的提升空间很大。

目前我国儿童矮小症的发病率为 3%,生长激素治疗的最佳年龄段为 4~15 岁,该年龄段人口为 1.79 亿,对应的矮小症人口数量为 537 万。适用于生长激素治疗的矮小症包括生长激素缺乏症和特发性矮小症,这两类矮小症占比约 52%,有 279 万适用人群。我国每年矮小症就诊患者不到 30 万,实际接受正规治疗的患者不足 3 万,去掉过去 10 年已接受治疗的 30 万人,存量患者达 249 万。一人年平均治疗费用按保守方式估算约 4 万元(实际上水针价格比这个高一些,长效价格又比水针贵一倍,另外体重越重治疗费用越高),存量市场空间为 996 亿元。金赛 2019 年收入为 46.42 亿元,金赛市场渗透率为 4.16%,整体市场渗透率为 6.3% 左右,相比于美国 28% 的市场渗透率,还有很大的提升空间。

生长激素适应症还有提升空间。美国 FDA 已经批准了儿童生长激素缺乏症、特发性矮小、小于胎龄儿、成人生长激素缺乏症等 10 余种适应症,广泛应用于成人和儿童。中国 CFDA 目前仅批准了 5 种适应症,特发性矮小、小于胎龄儿等适应症仍在临床阶段。随着新适应症逐步获批,将进一步扩大生长激素适用人群。

还有一个发展机会是全球化,目前金赛的生长激素出口到 10 多个国家,不过 2019 年国外收入只有 1200 万元,还没看到放量迹象。

竞争格局

金赛是国内生长激素领域的绝对龙头,市场占有率高达 66%,另外两个主要竞争对手安科生物和联合赛尔分别占 17%、16% 市场份额。生长激素虽然是完全开放的市场竞争,但市场集中度非常高,CR3 高达 99%,说明技术门槛很高。金赛的竞争优势非常明显,拥有短效(粉针)、短效(水针)、长效三个产品种类。安科生物和联合赛尔主要做粉针,安科生物的水针刚开始生产离规模化较远,长效是金赛独有产品。

水针代表短效的最新技术,疗效和便利性方面优于粉针,唯一缺点是价格比粉针贵一倍,不过随着家庭收入的提升以及社保的纳入,水针替代粉针是长期趋势。水针在短效市场中的占比从 2007 年的 2% 提升到 2017 年的 39%。另外,长效在打针频率方面有明显优势,长效一周只打一次,短效则每天打一次。但是,长效价格比水针贵一倍,短中期内应该很难大比例的替代水针,占比缓慢提升的概率比较大。

金赛在生长激素领域深耕 23 年,1998 年推出粉针,2005 年推出水针,2014 年推出长效,大幅领先国内主要竞争对手。金赛产品经历了长时间的临床治疗,疗效被充分验证,市场占有率从 2016 年的 58% 提升到 2019 年的 66%。随着水针和长效的占比提升,金赛的市场占有率有望进一步提升。

进口产品基本没有威胁,因为产品疗效都一样,价格还比国产贵不少,导致进口产品的市场份额不断被吞噬,默克雪兰诺 2014 年宣布退出中国市场,LG 和诺和诺德的 2018 年市场份额分别仅为 0.48%和 0.01%。

上下游情况

生长激素的原材料为大肠杆菌,获取成本很低,生长激素的毛利率高达 90% 以上,可以说没有上游。

生长激素为处方药,所以公司的主要下游客户为各大医院、专业医疗机构,客户相对集中,前五名客户合计销售金额占年度销售总额比例为 10.25%。目前生长激素的部分费用可以走社保报销,所以社保也算下游,面对强势的社保,有没有持续的定价权应该是公司的主要风险。

核心投资逻辑

生长激素疗效非常靠谱,已经有几十年的历史,疗效在国外和中国都比较充分验证。父母都希望孩子完美,在孩子身上舍得花钱,所以目前渗透率低的主要原因不是钱的问题,而是观念的问题。和消费品不一样,生长激素很难通过口碑传播,因为涉及到个人隐私,没人愿意和朋友、邻居分享生长激素。所以生长激素存在了这么多年,知道的人很少,去了儿科医院内分泌科门诊才知道,或者自己查资料研究才能明白。

生长激素整体渗透率还有 3~4 倍的提升空间,因为公司的竞争力非常强大,几年内市场占有率下降的概率很小,反而继续扩大的可能性更大,20~30% 营收增速有望继续保持 5 年以上。

估值评估

典型的高利润率、低负债率生意模式,生长激素业务的成长确定性很高,现金流良好。生长激素属于刚需,没什么周期性,目前处于成长中期,算 30% 增速的快速增长股。虽然生长激素业务很诱人,但公司的治理结构不太好,长期保持定价权也是未知数,可能不是长期大幅溢价的品种。

现在的公司和过去相比,金赛持股比例变大,治理结构变好,竞争优势更明显,但生长激素业务更接近成熟期,相互抵消之后历史估值还是有参考价值。过去 10 年按年底收盘价计算的 PE 历史区间为 26.76~50.96 倍。今年归母净利润预计 27 亿左右(由于疫情影响新患者的门诊量会减少,按 15% 增速计算),现在股价对应年底动态 PE 54 倍,估值偏高。

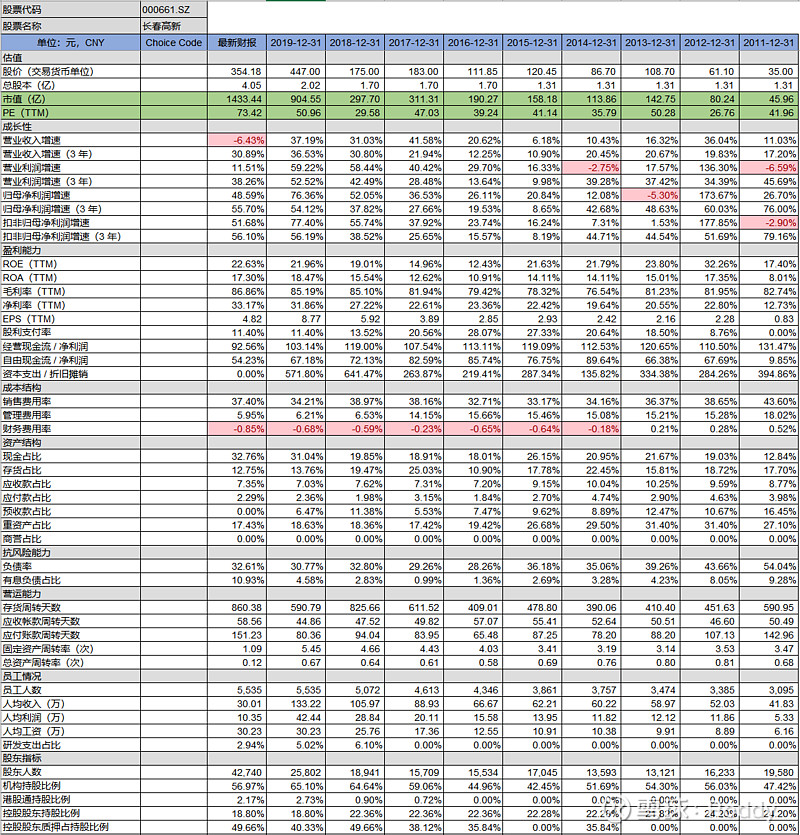

关键财务指标