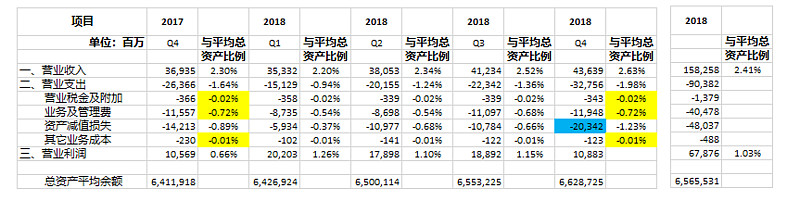

首先,从兴业18年的业绩快报(再加上一些假设条件),就可以推算出以下4Q以及全年的(部分)利润表:

上表中:

1)4Q18的黄色部分是直接复制4Q17的黄色部分(即之前提到的假设条件)

2)蓝色数字(-20342)是推算出来的4Q18资产减值数(同比增加了43%)

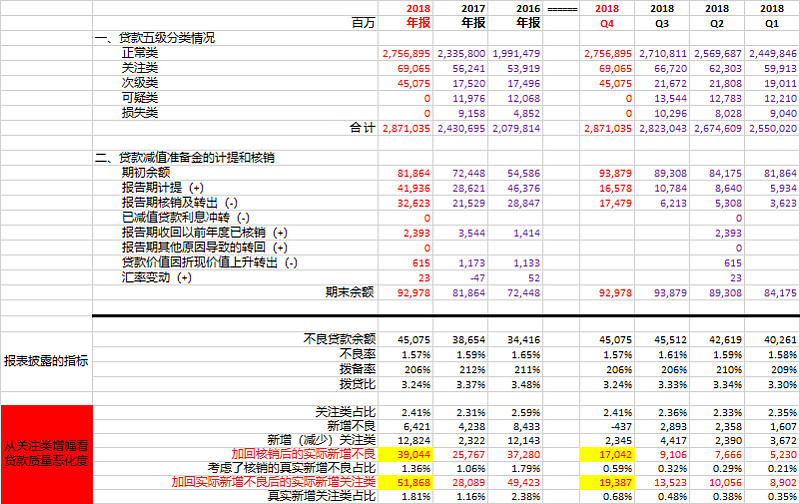

有了这个数字后,我们可以进一步推算出4Q并整个18年的资产质量变动表:

当然,仍然需要先假设一些条件:

1)对贷款和垫款的计提占整个计提的87%(这个等同于17年的计提比例)

2)拨备率和3Q的206%一致

3)正常类和总贷款数环比 4Q增1.7%(央行报告中 4Q的社融环比增加数)

这样就可以得到以下结果

从上表可以观察到:

1)全年核销以及转出激增到326亿(同比增加了51.6%)

2)两个贷款质量恶化度指标(实际新增不良和实际新增关注类)在4Q大幅变差

如果我以上计算没有什么大错的话,那么可能有下面几种解释:

1)兴业在4Q18被仍 未融的中小企业“寒冰” 祸及池鱼

2)在营收增加的情况下,开始主动暴露在17年藏着掖着的重组贷款了

3)虚惊一场:4Q加大的计提主要是对针对应收的