我们在上一篇(读兴业17年报和1Q18季报(九):聊聊情怀)里提出了以下两个问题:

1)如何克服并渡过目前的难关?

2)以后怎么办?

因第2个问题已在上一篇讨论过,所以此篇的目的是聊聊第1个问题,同时亦做为<读兴业17年报和1Q18季报>整个系列的结束篇.

先说说我的中心思想:今年兴业的看点,与其说是在表外,还不如说是在表内.

因受到对资管业务监管的负面影响,兴业17年(占非息收入大头的)手佣收入的增长基本就是靠信用卡业务贡献的,其中来自于资管业务的咨询顾问手续费收入是负增长,以致于最后整个手佣收入的增长才是5.98%.

表一

因为在另一篇帖子(读兴业17年报和1Q18季报(七):差距其实在表外)里讨论过,兴业是把信用卡分期手续费计入手续费收入的,所以我们可以认为,这里大部分的收入其实还是来自于表内的信用卡贷款业务.这就是我认为兴业今年的重点是在表内的原因.

那么,兴业要在表内做什么呢?

把兴业的年报和股东大会纪要的信息(兴业银行2017年股东大会纪要)结合起来看的话,兴业管理层的手里就是一幅明牌了:

1)在非标上,总共有4000亿的非标到期,其中的3000亿会被换成收益率更高的标准化资产(其中有些可能是地方债,可能用以继续支持将到期非标支持的地方政府项目),另外1000亿被重构后,其收益率也会提高.也就是说,虽然非标少了3000亿,但整个投资类的总量可能保持不变,且其收益率在余下的3个季度中(环比1Q18)应会继续改善.

2)在贷款上,对公将以绿色信贷为主,零售将继续发力信用卡业务.计划增加贷款余额3500亿元,这些将用负债端新增的4000亿存款去配置.

我们从以上内容可以推断,在整个资产端,环比1Q18,余下3季的利率将继续提升.

但负债端呢?我看到两个问题:

1)要去找低成本的4000亿存款不容易,目前结构性存款都到5.5%的利率了

2)资产端新增的3500亿贷款中,假设其中2000亿是绿色信贷,1500亿是信用卡贷款和房贷(估计信用卡贷款为主),因我们在之前的帖子(读兴业17年报和1Q18季报(四):表内那两件事)中探讨过,兴业表内信用卡的收益率小于4.51%,同时,优质(AA+级以上)企业绿色贷款的收益率只是4.72%...所以,用5.5%的结构性存款去配这些资产的话,结果只会拉低最后的净息差.

3)由于信用卡贷款对拉动负债的效果较小,因此,整个3500亿的新增贷款将很可能交由2000亿的绿色信贷来带动.这个压力显然是不容小觑的.

言下之意,兴业在表内的计划,有可能由于负债端的问题,以致于最后所取得的成绩(净息差)远不如预期的那么乐观.

但上周五来自央行的(来自央妈的爱)一则消息让兴业多了一个选择的自由

虽然以优质绿色信贷为抵押向央行借入MLF的成本是3.3%(折合4.72%-3.3%=只有1.42%的利差),但是,如果这些优质绿色企业有较强的负债端拉动能力呢?

姑且让我们假设,1份的绿色贷款可以带来1份的企业活期流水,那么我们就可以得到这么一个结果:每1份绿色信贷可以换回1份3.3%利率的MLF,以及1份活期企业流水.(之前的帖子读兴业17年报和1Q18季报(八):如果种瓜得瓜的话,那么种豆呢?专门讨论过贷款如何带动存款的问题,帖子下面的一些精彩评论可能是出自业内人士的一线经验)

这就是说,对于今年2000亿收益率为4.72%的绿色信贷,我们或许可以换回

1)成本是3.3%的2000亿MLF

2)成本是0%的2000亿绿色企业的流水

那么,如果我们用这多出来的2000亿负债配信用卡的扩张会如何?如下表所示,总的利差可以做到5.93%:

表二

当然,这是理想状态,现实总是比较骨感.但无论如何,只要这家绿色企业有较好的负债端带动能力,那么即使不能期望5.93%的利差,我至少希望2%的利差不会是什么奢想.

如果真的是这样的话,我自然会很高兴,因为它

1)破解了今年要在负债端新增4000客户存款的难题

2)兴业在扩张它绿色金融的同时,也顺便有了支持其信用卡扩张策略的负债端来源

3)整套解决方案有利于帮助利差的继续扩大

4)MLF流动性匹配100%的折算率正好配兴业的长期绿色贷款,而绿色企业带来的活期存款那50%的折算率也正好匹配所有1年期以下信用卡贷款50%的折算率

也就是说,在1Q18之后的3个季度里,我们很有可能看到兴业:

1)在资产端的收益率继续升高

2)在负债端的成本会继续被锁定在3Q17的水平

如果我们

1)在资产端保守一些:假设余下的3个季度的收益率和1Q18持平

2)在负债端乐观一些:假设余下的3个季度的成本率和3Q17持平

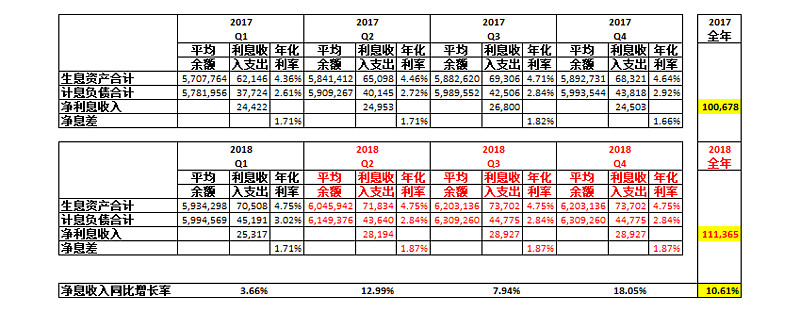

那么,我们就可以得到以下表格(上半部是17年,下半部是18年)

表三:

最后一列显示,18年净息收入达到10%的增长也许并不是天方夜谭

注意:上表中的17年的利息收入是做了免税债券收益加回的处理(具体的解释和算法在此前的一篇帖子读兴业17年报和1Q18季报(四):表内那两件事 里有,帖子的精彩评论里有谷丰致对公式的推导过程)

那么,央行会借给兴业2000亿MLF吗?这我不知道,但我们可以参考以小微的名义换MLF(央行的MLF一直是支持三农和小微的)的民生:

看到吗?民生3591亿的小微贷款对应了3352亿(低于3.5%利率)的央行借款.所以,除非央行只准州官放火,不许百姓点灯,那么我至少在目前不认为央行会食其言.

当然,只靠净息收入10%的增长是不够的,中收也要有10%的增长,这样营业收入才会有10%的增长.但前面说了,今年理财收入增长比较困难,所以不能报太大的希望...

可是,我们不是在前面的两篇帖子(读兴业17年报和1Q18季报(一):还剩多少冬储粮?读兴业17年报和1Q18季报(二):重组贷款之困惑)里讨论过,兴业至少还有200亿的拨备可以被释放吗?当然,到底如何做是兴业管理层的事,我们大家在这里只是瞎猜猜而已.

但无论如何,我似乎已看到黎明的曙光正在向兴业渐行渐近

注:兴业从今年开始加大把表内非标转标或压缩的力度。今年已计划压缩3000亿的非标,如明年仍是这样的话,那么兴业整个非标的量会大步减少,从而也将减少了对这块补计提的需要。

【后注:2018-07-08】

由于需要满足新的流动性匹配率,兴业在今明两年每年可能需要用普通存款来替换 4500多亿的同业负债,这将会抬高整个负债端的成本。但同时我亦假设这部分增加的成本会被资产端改善的收益对冲掉。

对可能刚才接触到这个系列的兴粉们,我推荐以下的阅读顺序:

在整个系列的开始,我们讨论了兴业有多少拨备可以作为利润释放出来。通过估算,这个数字的极限大约是在448亿左右。但由于兴业有约 342 亿计提并不充分的重组贷款,所以到底可以从拨备释放出多少利润在很大程度上将取决于这些重组贷款的后续演变。

然后我们分析了兴业在17年下半年(环比上半年)中,可能有哪些资产做了重定价。在分析的过程中,老谷还帮忙破解了兴业不同于众的净息差算法。我之后亦对文章中息差表里的生息资产数字做了更新,主要是剔除了【公允价值变动入损益】科目下的数字。最后的数据推演显示,就净息差而言,1Q18可能是兴业在今年最困难的时刻。

读兴业17年报和1Q18季报(六):那疑惑的1.73%净息差

之后,我们从中收上比较了兴业和其它主要股份行之间的优劣势。结论是,兴业和平安以及浦发同属于第二集团,它们和第一集团的招商之间仍有不小的差距。

再之后,我们讨论了贷款如何拉动存款的问题,同时也对兴业为什么有那么多的同业存款(非同业存单)提出了一些疑问

读兴业17年报和1Q18季报(八):如果种瓜得瓜的话,那么种豆呢?

最后,根据兴业股东大会的记录资料,我们一起猜测了兴业会如何通过转型去适应将来新的经济形式和监管环境。我们也从中知道了兴业的战略目标是什么,又将如何去实现它。

期间还插了两篇对兴业非标业务,以及投贷联动(亦是兴业今后在表外的一个方向)的介绍