![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

2连板!![]()

3连板!![]()

7板!![]()

8板!豫能控股已经锁定年度大妖!![]()

![]()

![]()

![]()

![]()

| 发布于: 修改于: | 雪球 | 转发:0 | 回复:18 | 喜欢:3 |

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

2连板!![]()

3连板!![]()

7板!![]()

8板!豫能控股已经锁定年度大妖!![]()

![]()

![]()

![]()

![]()

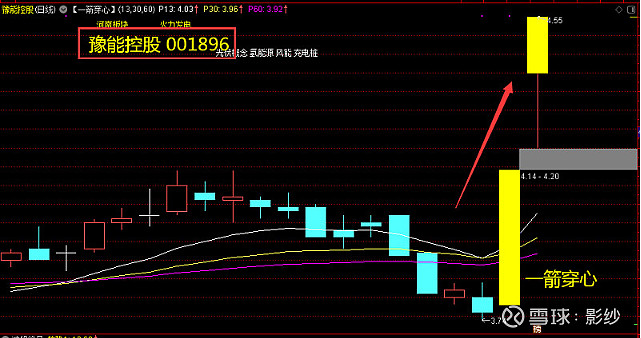

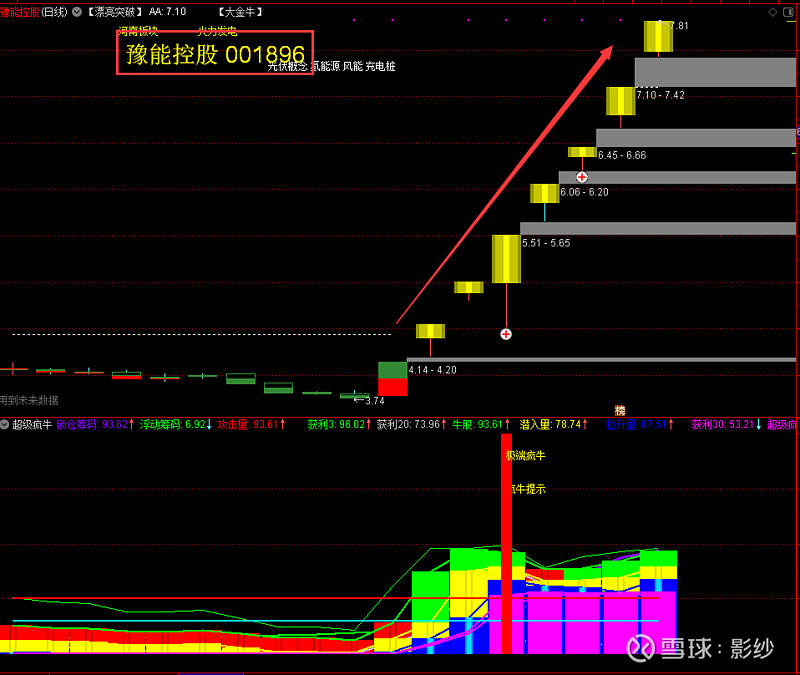

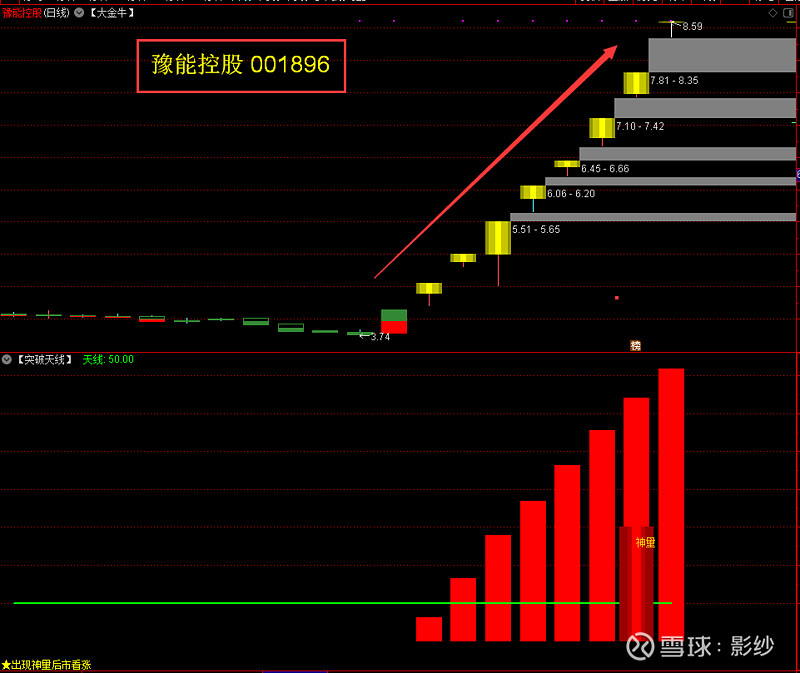

豫能控股背后的妖股逻辑:

首先,业绩:对比扣非净利润,三季报3.83亿元,而今年一季度才2809万元,2019年年报才6676万元。三季度用电量肯定没有四季度紧张,为什么?因为冬天用电取暖大家的需求,天气冷了不管是暖气空调都要用,所以四季度的业绩肯定比三季度要暴增。

其次是电:它是火力发电,风能风电,光伏发电,这几次重点会议,国家倡导的低碳碳中和碳达峰新能源的清洁能源,且是第一次在会议上提到新的重点的政策。很简单的,以后所有的汽车都变成了新能源汽车,那等于说油会被电替代,如果一旦新能源汽车广泛使用,国家需要多少电力?这个想象空间大不大?这是国家政策的推动,影响了整个板块的暴涨,所以豫能控股并不是瞎炒作,有一份属于价值投资的逻辑。

还有,新冠状病毒变异,又在各国兴起狂风暴雨,新冠状病毒对世界的影响怕是长期性的,最起码有几年时间,中国疫情控制最好,又具备完整而强大的工业体系,世界工业向中国转移,中国制造的产品向世界输出,这个逻辑不断加强,需要多少电力才能满足瞬间爆涨的工业需求?这样,想象空间大不大?电力股批量创新高,就是最好的证明。

明天后天外资放假,北向一断,没水了,要当心指数继续向下; 早盘证券护盘,抱团的白酒仅有金枫酒业,惠泉啤酒涨停,其余多只盘中涨停后全部炸板,下午要防白酒跳水带崩市场;